この記事は2025年12月19日に「きんざいOnline:週刊金融財政事情」で公開された「国際金融のトリレンマから把握する日本の現在地」を一部編集し、転載したものです。

「日本銀行の利上げにより円安が抑制される」。本稿執筆時点でよく耳にする2026年の展望の一つである。拡大したままの日米実質金利差が円安の一因であることは事実であり、この見通し自体に大きな違和感はない。

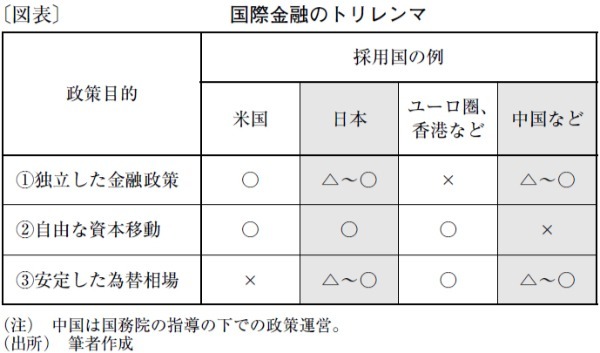

とはいえ、円安抑止のために利上げを行う現状は、金融政策の通貨政策化そのものである。「国際金融のトリレンマ」(図表)に従えば、「独立した金融政策」と引き換えに「安定した為替相場」を手に入れたことになる。

筆者は、拙著などを通じ「日本は円安または金利上昇のどちらかを我慢しなければならない局面にある」と述べてきた。今の日本経済は「円安が我慢できなくなったので金利上昇を我慢することにした」というのが実情だろう。

なお、直近3年間に限れば、日本は極めて低い実質金利を放置しつつ、円買いドル売りの為替介入を行っていた。従って「円安も金利上昇も我慢したくない」という、国際金融のトリレンマにあらがうような姿勢でもあった。

しかし、為替介入は相手のある政治的な話であり、自国通貨売り為替介入が技術的に有限であることも踏まえると、その常態化は不可能である。要するに、「国際金融のトリレンマ」から逃げられず、嫌々ながらも利上げに着手しようとしているのが日本の現状といえる。

しかし、利上げで円安を止めることができても、国民が我慢する相場現象が為替から金利になっただけで、根本的に何の解決にもなっていない。日銀が量的引き締め(QT)に踏み切った時点で、いずれはこの展開に至ることは既定路線だったといえるが、高市早苗政権の誕生を契機に、債券市場からのアラームが予想外に早く作動し始めた格好だ。

実際のところ、円安よりも金利上昇の方が痛みは大きそうだ。円安抑制と引き換えに金利上昇が続けば当然、家計・企業部門の消費・投資意欲は減退するので、経済成長も抑制されることになる。円安インフレでは実質所得環境の悪化が消費・投資意欲を減退させていた。原因は違っても、家計部門にとっての結果は同じに見える。

しかし、円安の場合、大企業・輸出製造業や観光産業など追い風となる業種も相応に存在する。家計部門でも外貨建て資産への運用が増えている世相を踏まえれば、円安インフレに対する防御壁として機能する面もある。

一方、金利上昇はほとんどの経済主体にとって向かい風であり、「逃げ場がない」と感じる層は広そうだ。痛みの種類が円安から金利上昇へと切り替わる26年の日本経済は、過去3年間よりも一段と厳しい評価が増えそうだ。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2026年1月6日号