この記事は2026年1月9日に「きんざいOnline:週刊金融財政事情」で公開された「存在感増すインド国債市場、26年は海外マネー獲得がテーマに」を一部編集し、転載したものです。

インド国債は、2024年6月からJPモルガンの新興国国債指数(GBI-EM)への組み入れが始まり、主要なグローバル債券指数の構成銘柄として位置付けられた。これは、インドが進めてきた資本市場の対外開放と制度整備が、海外投資家から一定の評価を受けた結果といえる。指数組み入れは多額の指数連動型資金を呼び込むイベントとして注目されがちだが、より重要なのは、その後に外国人投資家がどのようなスタンスで市場へ関与していくのかである。

インド国債市場全体を俯瞰すると、外国人投資家の存在感は22年を底に回復基調にある。インド国債全体に占める外国人保有比率は、20~22年にかけて1%台まで低下した後、23年以降は上昇に転じ、足元では3%前後に達する。だが、日本国債(6%前後)や中国国債(5~6%台)の外国人保有比率と比べると、その水準は依然として低く、海外マネーの獲得という点では、なお途上段階にあるといえよう。

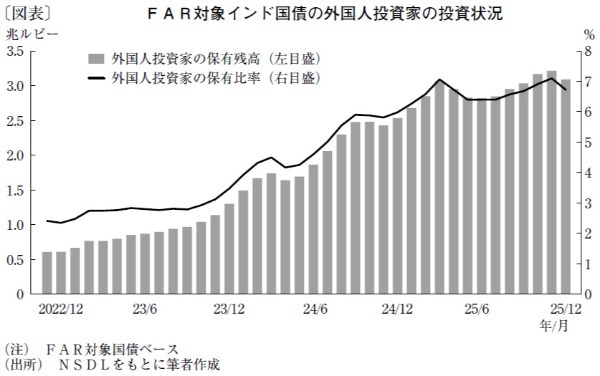

外国人投資家によるインド国債の保有拡大の契機は、20年に非居住者がインド国債を自由に購入できる枠組み「完全アクセス可能ルート」(FAR)が導入されたことにある。FAR対象のインド国債(注)における外国人保有残高は、22年末に約6,000億ルピーだったが、25年3月には約3兆ルピーまで拡大した(図表)。保有比率も同期間に2%台から6~7%台へと上昇しており、外国人投資家の投資が、FAR対象の流動性の高い特定の国債を中心に進展してきたことがうかがえる。こうした制度的な受け皿の存在が、指数組み入れに伴う資金フローの変動を吸収し、市場の安定性を下支えすると考えられる。

総じて、インド国債市場は指数組み入れを契機に、外国人投資家の投資熱が高まる局面に入っている。今後、主要指数への組み入れが一巡した後、外国人投資家の保有がどの程度維持されるかが、インド国債市場において重要なテーマとなる。インドのGDP(国内総生産)は26年に日本を抜いて世界4位に浮上する見通しだ。26年は、高成長を追い風に長期的な海外マネーを呼び込む「試金石」の1年となろう。

ニッセイ基礎研究所 准主任研究員/斉藤 誠

週刊金融財政事情 2026年1月13日号