この記事は2026年1月9日に「きんざいOnline:週刊金融財政事情」で公開された「業績改善で上昇基調の米国株、長期金利動向がリスク要因に」を一部編集し、転載したものです。

2025年の株式相場は、主要株価指数のTOPIXが22.4%増、ストックス欧州600指数が16.7%増、S&P500指数が16.4%増を記録し、世界的に大幅な上昇となった。26年の株式相場は、25年に続き堅調な推移を見込む向きが目立つ。楽観的な見通しの背景には、米連邦準備制度理事会(FRB)の利下げ継続や、ドナルド・トランプ政権の減税が米国の景気・企業業績を支えるとの見方がある。

実際、本稿執筆時点(1月7日)の米債券市場では、26年もFRBが0.5%ポイント以上の利下げを行うことが織り込まれつつある。また、アナリストの予想によれば、S&P500指数採用銘柄全体の26年の予想EPS(1株当たり利益)は、前年比15.3%増と25年(13%増)に続き、高い増益率が期待されている。

業績予想の詳細を見てみると、25年は情報技術やコミュニケーションサービスといった一部業種の大幅な増益に支えられた側面が強かった。一方、26年は金融緩和や財政拡張による恩恵が米国経済全体に波及するため、幅広い業種が牽引役になると見込まれている。それ故、これまで減益あるいは低い利益成長にとどまっていた素材や消費関連といった業種も力強い利益伸長が予想される。

企業業績の改善に沿って米国株が上昇するとの見通しがメインシナリオであることに異論はない。ただ、リスクははらんでいる。なかでも最も気掛かりなのは、米長期金利の動向だ。

米国債市場の短い年限の金利は、FRBの利下げ継続や短期国債の購入再開により、上昇圧力は抑制されるとみられる。一方、10年や30年といった長期の米国債利回りは、金融緩和策を発表した12月の米連邦公開市場委員会(FOMC)開催後に低下したが、その動きは一時的にとどまった。

米長期金利を押し上げている要因として、財政政策やインフレの不確実性に左右されるタームプレミアムの高止まりが指摘される。26年は中間選挙を控えている上、FRB議長の後任人事や、トランプ政権による相互関税の合法性を巡る裁判など、年初から不確実性を高め得る材料が目白押しであり、タームプレミアムが一段と上昇する展開も想定される。

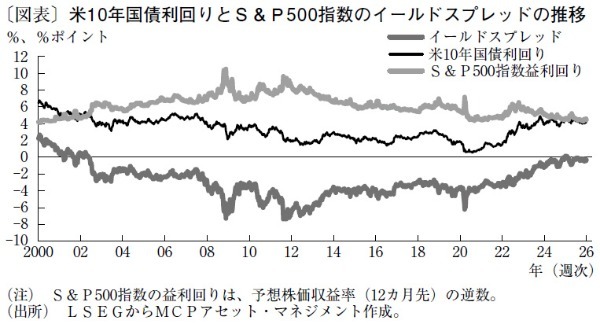

米10年国債利回りからS&P500指数の益利回りを差し引いたイールドスプレッドは、債券と株式を比較してどちらが割高・割安かを表している。この指標が02年以来の高い水準を維持しており、米国株が米国債対比で割高であるため、金利上昇に脆弱性を持つことを示唆している(図表)。26年の米株式市場においては、長期金利が急上昇した場合の調整に留意する必要がある。

MCPアセット・マネジメント ストラテジスト/大塚 理恵子

週刊金融財政事情 2026年1月13日号