この記事は2026年1月20日に配信されたメールマガジン「アンダースロー:財政不安ではなくイールドカーブの正常化による超長期金利の上昇」を一部編集し、転載したものです。

財政不安ではなくイールドカーブの正常化による超長期金利の上昇

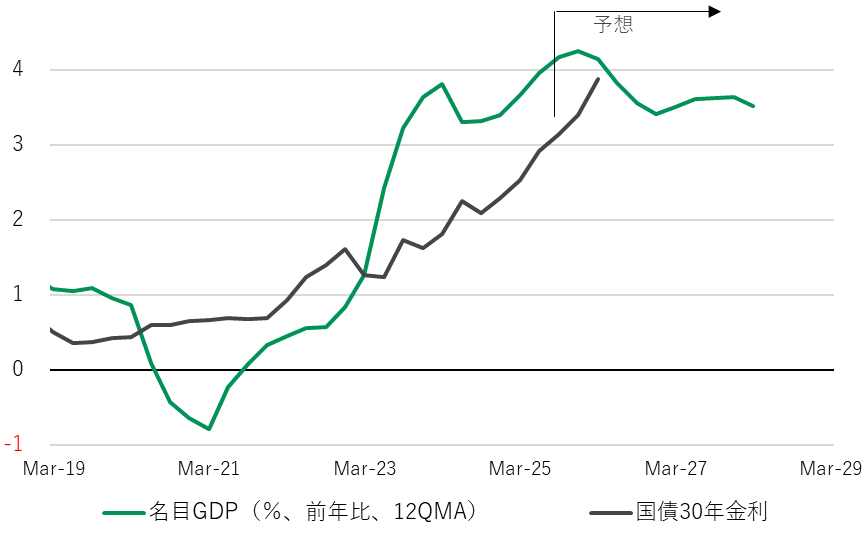

日銀は、2%の物価安定目標が持続的に達成される経済の「正常化」が見通せるからこそ、利上げによる金融政策の「正常化」を進めている。金融政策に続いて、イールドカーブの「正常化」の動きが起きている。超長期金利(国債30年金利)の上昇は、将来的な名目GDP成長率の期待が、これまでの0-1%から3%台に上昇したことを反映する動きであった。超長期金利は、名目GDP成長率の12四半期移動平均を追っているように見える。

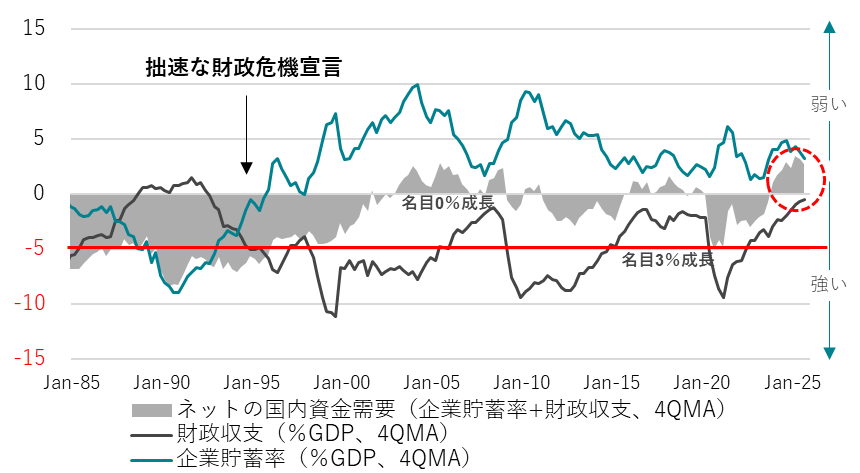

衆議院の解散を決断した高市首相は、これまでの「行き過ぎた緊縮財政の呪縛を乗り越え」、「責任ある積極財政」として、「経済政策を大転換する」ことを示した。「行き過ぎた緊縮志向」を抵抗勢力とした。6月の骨太の方針に向けて、高市政権の積極財政への大転換の動きは全くブレておらず、衰えていない。「行き過ぎた緊縮財政の呪縛」は、ネットの資金需要(企業貯蓄率+財政収支)が消滅し、日本経済が膨らめなくなるものだった。

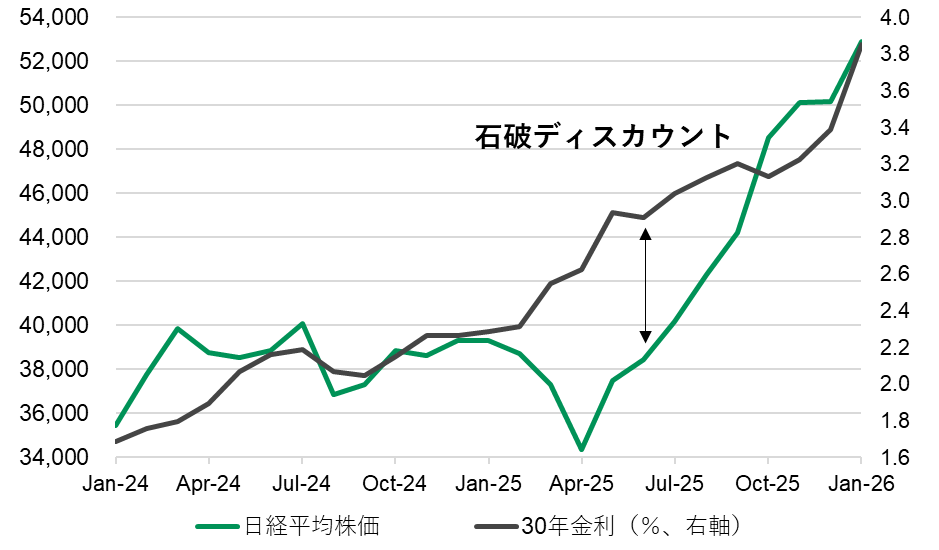

財政政策の「大転換」の積極財政によって、官民連携の成長投資の拡大で、ネットの資金需要を十分なマイナスとする期待が生まれれば、超長期金利が更に上昇してきたのは自然な動きだ。2%の物価目標対比で実質長期金利がマイナスを脱するように、長期金利(国債10年金利)が2%超となったのも自然な動きだ。昨年の上昇は、超長期金利が先、株価が後であったが、今年の上昇は、積極財政を既に織り込んできた株価が先、超長期金利が後となったと言える。

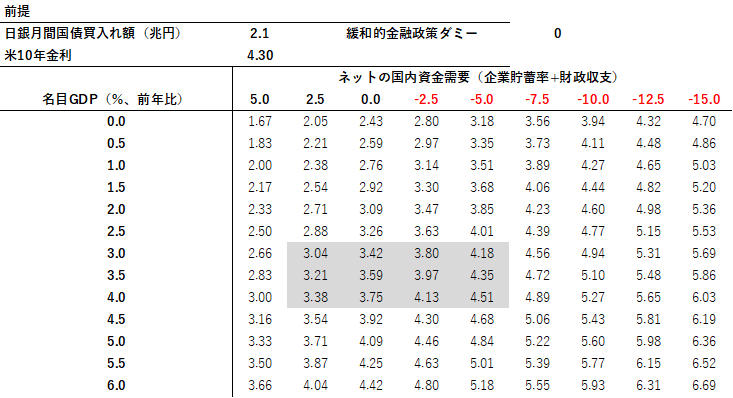

超長期金利(国債30年金利)のマクロ・フェアバリューは、名目GDP(前年比、12QMA)、企業貯蓄率と財政収支を合わせたネットの資金需要(対GDP比%、マイナスが強い)、日銀の長期国債買入れ額、米国債10年金利、緩和的金融政策のコミットメントの強さを表すダミー変数で推計できる。「行き過ぎた緊縮財政の呪縛」によってネットの資金需要が消滅した0%であれば、超長期金利のマクロ・フェアバリューは3.7%となる。財政政策の「大転換」の積極財政によってネットの資金需要が-2.5%となった場合、超長期金利のマクロ・フェアバリューは4.1%となる。現状はこの間にあり、財政不安によって上昇したとは言えず、経済の「正常化」を織り込んだ水準であると言える。

日銀は、2%の物価安定目標が持続的に達成される経済の「正常化」が見通せるからこそ、利上げによる金融政策の「正常化」を進めている。金融政策に続いて、イールドカーブの「正常化」の動きが起きている。日銀の政策金利の影響が小さい超長期金利(国債30年金利)に先行して動きが出てきた。昨年、超長期金利が大きく上昇した。この上昇は、将来的な名目GDP成長率の期待が、これまでの0-1%から3%台に上昇したことを反映する動きであった。超長期金利は、名目GDP成長率の12四半期移動平均を追っているように見える。石破ディスカウントで下押しされていた株式市場が、石破首相の退陣への動きによって上昇し、超長期金利の上昇に追随した。結果として、超長期金利の上昇は、財政不安ではなく、経済の「正常化」を織り込む「良い金利上昇」であったことが明らかとなった。2%の物価目標対比で実質長期金利がマイナスを脱するように、長期金利(国債10年金利)が2%超となったのも自然な動きだ。

衆議院の解散を決断した高市首相は、これまでの「行き過ぎた緊縮財政の呪縛を乗り越え」、「責任ある積極財政」として、「経済政策を大転換する」ことを示した。「行き過ぎた緊縮志向」を抵抗勢力とした。6月の骨太の方針に向けて、高市政権の積極財政への大転換の動きは全くブレておらず、衰えていない。この財政政策の「大転換」を、超長期金利は織り込み始め、更に上昇している。「行き過ぎた緊縮財政の呪縛」は、ネットの資金需要(企業貯蓄率+財政収支)が消滅し、日本経済が膨らめなくなるものだった。財政政策の「大転換」の積極財政によって、官民連携の成長投資で、ネットの資金需要を十分なマイナスとする期待が生まれれば、超長期金利が更に上昇してきたのは自然な動きだ。昨年の上昇は、超長期金利が先、株価が後であったが、今年の上昇は、積極財政を既に織り込んできた株価が先、超長期金利が後となったと言える。

超長期金利(国債30年金利)のマクロ・フェアバリューは、名目GDP(前年比、12QMA)、企業貯蓄率と財政収支を合わせたネットの資金需要(対GDP比%、マイナスが強い)、日銀の長期国債買入れ額(対GDP比%)、米国債10年金利、緩和的金融政策のコミットメントの強さを表すダミー変数(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0とする)で推計できる。「行き過ぎた緊縮財政の呪縛」によってネットの資金需要が消滅した0%であれば、超長期金利のマクロ・フェアバリューは3.7%となる。財政政策の「大転換」の積極財政によってネットの資金需要が-2.5%となった場合、超長期金利のマクロ・フェアバリューは4.1%となる。現状はこの間にあり、財政不安によって上昇したとは言えず、経済の「正常化」を織り込んだ水準であると言える。

図1:名目GDP成長率と国債30年金利

図2:日経平均株価と国債30年金利

図3:ネットの資金需要(企業貯蓄率+財政収支)

図4:国債30年金利のマクロ・フェアバリュー

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。