この記事は2026年1月23日に「きんざいOnline:週刊金融財政事情」で公開された「26年は短期的にドル高円安も、年末の着地は1ドル150円へ」を一部編集し、転載したものです。

当社は2026年のドル円相場について、目先ではドル高円安方向に振れやすい状況が続くものの、徐々にドル安円高に転じると予想している。

まず日米金融政策の見方を整理する。米連邦準備制度理事会(FRB)は米国経済の底堅さを背景に、年内は現行の3.50~3.75%にフェデラルファンド(FF)金利の誘導目標を据え置き、利下げ再開は27年からと考えている。一方、日本銀行の植田和男総裁は昨年12月、推計された中立金利を念頭に置いて金融政策を運営することは実務的に困難との認識を示した。そのため、半年に1回程度のペースで、慎重に利上げを進める公算が大きいとみる。具体的には、26年7月、27年1月、同年7月に、それぞれ25bpずつ利上げを行うと予想している。

次に日米長期金利について考える。米国の10年国債利回りはFF金利の据え置きが続くなか、26年はおおむね4%台前半での推移となり、年末の着地水準は4.2%とみている。日本では日銀が半年に1回程度のペースで利上げを継続し、高市早苗政権が責任ある積極財政を推進する見通しである。これらを踏まえ当社は、日本の10年国債利回りが緩やかな上昇基調をたどり、年末着地水準を2.2%と予想する。

ドル円は短期的に、政府の拡張的な財政政策と日銀の緩やかな利上げペースを背景に、円安が進みやすい地合いが続くと思われる。1ドル=160円水準を意識しつつ、政府・日銀の為替介入の動きをにらんだ神経質な相場展開が見込まれる。

ただ、責任ある積極財政が市場の信認を得て日銀の利上げ継続の織り込みがしっかり進めば、円安の流れは次第に修正されていくと思われる。それでも、日米の金利差がある程度残ることや、日本の家計による海外資産への分散投資意欲が引き続き強いことなど、近年の国際収支の構造変化を加味すれば、円高が大幅に進む可能性は低い。

ドル円はこの先155円を中心とするレンジ推移から徐々に150円を中心とするレンジ推移へ移行するとみる。当社は、年末着地水準を150円に設定している。

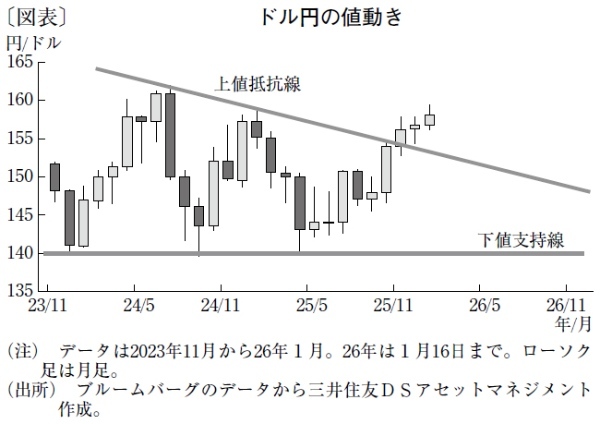

ドル円の値動きについては、テクニカル分析の一つである「ディセンディング・トライアングル」(下降型の三角保ち合い)が参考になる(図表)。当社の見通しに基づけば、ドル円はおおむね上値抵抗線に沿った動き(足元の上抜けは一時的)が予想される。

なお、衆議院総選挙の結果には注意が必要だ。仮に与党政権が継続し、高市首相が責任ある積極財政の下、財政規律に一定の配慮を示す限り、前述の為替見通しに大幅な修正は必要ないとみている。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2026年1月27日号