この記事は2026年1月30日に「きんざいOnline:週刊金融財政事情」で公開された「年初に価格反発の欧州天然ガス、下落含みも急騰リスクに警戒」を一部編集し、転載したものです。

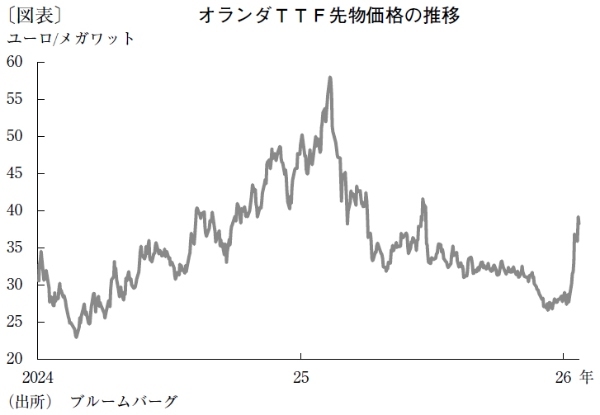

2025年の欧州天然ガス相場(オランダTTF先物価格)は、年初の1メガワット当たり50ユーロ台から、年末時点では30ユーロを下回る水準へと大きく下落した(図表)。この背景にあるのは、需要回復の鈍さとLNG(液化天然ガス)供給の拡大である。

需要面では、22年のロシアによるウクライナ侵攻に伴う価格急騰を受け、EUのガス消費量は急減した。その後も、需要削減措置が定着する中で、EU経済が緩やかな成長にとどまっていることもあり、需要の回復は鈍い。25年の域内ガス消費量は、ウクライナ危機前の21年と比べて2割低い水準にとどまっている。

供給面では、25年1月にロシア産ガスのウクライナ経由通過契約が終了し、ロシアからの輸入量は前年比30%減少した。この供給減少を補ったのが米国で、25年の米国からの輸入量は前年比61%増と急拡大した。米国との相互関税を巡る交渉の中で、EUが米国産LNG輸入の拡大に合意したことも、こうした動きを後押ししたとみられる。EUのガス輸入に占めるシェアは、25年にロシア12%、米国26%となり、21年時点(ロシア43%、米国6%)からの供給構造の変化は鮮明である。

足元の動向を見ると、26年初から価格は反発している。寒波到来による一時的な需要増に加え、イランの反体制抗議運動の激化による中東情勢の緊張や、グリーンランド領有問題に端を発する、米欧関係の悪化といった供給不安の高まりがある。

特にドナルド・トランプ米大統領が、米国のグリーンランド領有に反対する欧州8カ国に対して関税引き上げを警告すると、LNG供給の不透明感が意識され、TTF先物価格は一時40ユーロ台へ押し上げられた。ロシア依存脱却のための米国産LNGの輸入拡大が、米欧関係の悪化局面において「新たな脆弱性」として顕在化した点は注目に値する。

先行きについては、需要の回復が緩慢にとどまり、世界的なLNG供給も持続的な強さを見せている。こうした状況を踏まえれば、短期的な上昇要因が剥落した後は、価格は再び下落に向かうことが見込まれる。

ただし、今冬の地下貯蔵在庫の水準の低さは懸念材料である。1月20日時点の在庫貯蔵率は48%(EU全体)と、過去5年平均の63%を大きく下回る水準にあり、市場は需給の変化に敏感な状態が続くと予想される。当面、寒波の到来や主要生産国での供給障害などにより需給が逼迫する局面では、価格が急騰しやすい点には留意が必要だ。

伊藤忠総研 主任研究員/浅岡 嵩博

週刊金融財政事情 2026年2月3日号