この記事は2026年2月13日に「きんざいOnline:週刊金融財政事情」で公開された「インフラ投資を強化する中国、地方債務問題の見通しは不透明」を一部編集し、転載したものです。

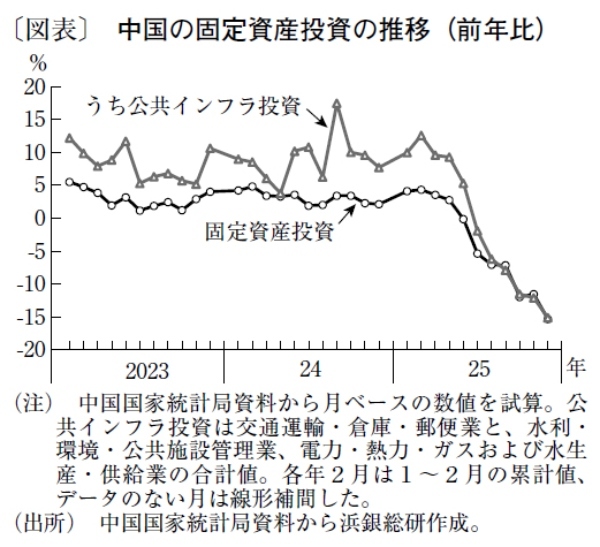

中国の2025年12月における固定資産投資は、前年比15.3%減と大幅に減少した(図表)。内訳を見ると、公共インフラ投資が前年比15.1%減と5カ月連続で減少幅が拡大した。25年前半までの公共インフラ投資は、前年比10%前後の増加を維持したが、後半から減少が顕著となった。これまで習近平体制は、景気悪化局面では大規模な公共インフラ投資で景気を下支えしてきたが、今回は公共インフラ投資自体が景気を下押しする事態となっている。

この背景には、投資の主体である地方政府の財源不足がある。地方政府は長年、土地使用権譲渡収入に財源を依存してきた。21年にはこの収入が8兆7,000億元に達したが、それ以降は不動産市況の悪化を受けて減少基調となり、25年には4兆2,000億元と、21年から約5割の減少となった。

こうした状況下で、習体制は地方政府の財源不足を補うために、地方政府専項債券(注)による資金調達を進めている。ただし、地方政府専項債券の新規発行による資金調達は、25年に4兆6,000億元と前年比で10%超増加したが、土地使用権譲渡収入との合計額は8兆8,000億元と同1.5%の減少にとどまった。

25年は債券発行が年前半に集中した。これは、米トランプ政権が同年2月から4月にかけ中国からの輸入品に最大145%の追加関税を課し、中国経済に強い下押し圧力がかかったためだ。習体制は景気刺激策として、公共インフラ投資への支援を強めた。もっとも、米中貿易協議の進展に伴い、11月には、トランプ政権が追加関税率を20%まで引き下げた。これで景気下押し圧力が緩和されたと判断した習体制は、公共インフラ投資を含む内需拡大策への積極性を後退させたと考えられる。

今後を展望すると、26年には公共インフラ投資が再び増加に転じる可能性が高い。25年10月に公表された第15次5カ年計画(26~30年)草案では、AI(人工知能)の普及や製造業の高度化などを目的とした公共インフラ投資強化が掲げられている。12月に開催された中央経済工作会議でも、26年の経済運営について財政出動などによる公共インフラ投資の回復方針が決定された。

一方、不動産市場が回復に向かうか否かは依然として不透明で、地方政府の土地使用権譲渡収入の増加は期待し難い状況である。それ故、26年の公共インフラ投資に伴う資金調達も地方政府専項債券発行への依存は避けられないと考えられる。結果として、地方政府の債務はさらに増加することが予想される。

習体制も地方政府の債務拡大に警戒を強めている。今後、公共インフラ投資を強化しながら地方政府の債務問題にどのように対応していくのかが注目されている。

浜銀総合研究所 調査部 主任研究員/白 鳳翔

週刊金融財政事情 2026年2月17日号