この記事は2026年2月20日に「きんざいOnline:週刊金融財政事情」で公開された「選挙後に日経平均は最高値更新、26年半ば以降さらなる上値も」を一部編集し、転載したものです。

2月8日に投開票された衆議院議員選挙は歴史に残る選挙となった。まず、年初早々の解散を予想している投資家はかなり少なかっただろう。しかも、その後の株式市場の展開も目まぐるしかった。解散の観測報道がなされると株価は上昇し始めた。高市早苗政権の高い支持率を前提とすれば、議席数の大幅増は容易であると予想したのだろう。

しかしその後、立憲民主党と公明党が中道改革連合を発足させたため、自由民主党が公明党票の望めない中で勝てるのかといった思惑も働いた。結局、ふたを開ければ事前の観測報道以上に自民党が躍進した。こうした結果を予想していた投資家も少なかったと思われる。市場予想を上回る自民党の躍進を受けて、2月10日に日経平均株価は最高値を更新した。

では、この先の株価の展開はどうなるのか。結論を先に言えば、しばらくは多少の変動がありながらおおむね横ばいで推移し、年央にかけて再上昇するとみている。

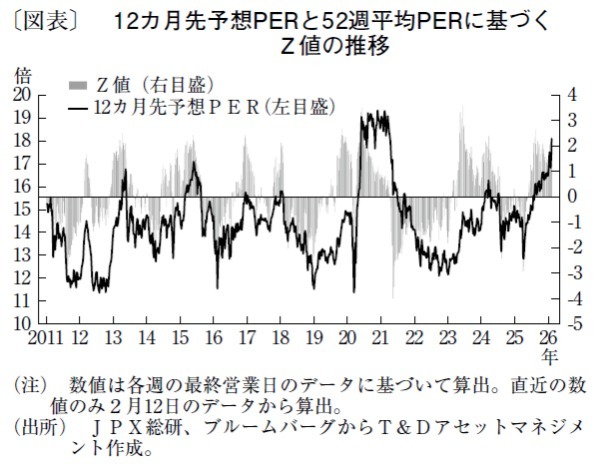

まず、バリュエーション(企業価値評価)面から見れば、足元の株価は極めて高い。過去52週の平均PER(株価収益率)と標準偏差からZスコア(平均PERから標準偏差に換算してどの程度乖離しているか示す指標)を計算すると2.4になった(図表)。選挙前の時点でも割高だったが、さらにその傾向が強まっている。

一方で、大幅な下落基調も見込みがたい。日本の実質金利は極めて低い状態にあり、これが高めのバリュエーションをある程度正当化しているためだ。また、今回の自民党の大勝により政治の安定性が確保されたため、自ずとリスクプレミアムは低下し、高めのバリュエーションをいっそう正当化する。

以上を踏まえると、前述のとおり株価は下落しがたく、足元の水準で推移するだろう。その間、市場は企業業績が改善し、割高感が薄れるのを待つ展開になるとみている。いわゆる「日柄調整局面」を迎えるわけだ。

これにより、割高感がある程度抑えられれば、年央以降はやや上振れしやすくなる。日本銀行が今年1月に公表した「経済・物価情勢のレポート」(展望レポート)では、2026年度の日本のGDP成長率を1.0%と予想している。

当社は、選挙で自民党が大勝する以前からやや強気の予想を立てており、同年の日本のGDP成長率を1%台前半と見込んでいる。今回の選挙結果を受けて、この確信度はより高まった。おそらく1%台前半の成長率が実現すれば、企業業績は改善してくるだろう。

このほか、米国経済の底堅さも日本株に追い風になる。米国経済は、景気循環面でも26年後半にかけてより堅調さを増す可能性が高い。26年後半にかけ、日経平均株価は6万円程度に上昇するとみている。

T&Dアセットマネジメント チーフ・ストラテジスト/浪岡 宏

週刊金融財政事情 2026年2月24日号