この記事は2026年2月27日に配信されたメールマガジン「アンダースロー:ESGマクロ指数の改善はまだ弱い」を一部編集し、転載したものです。

ESGマクロ指数の改善はまだ弱い

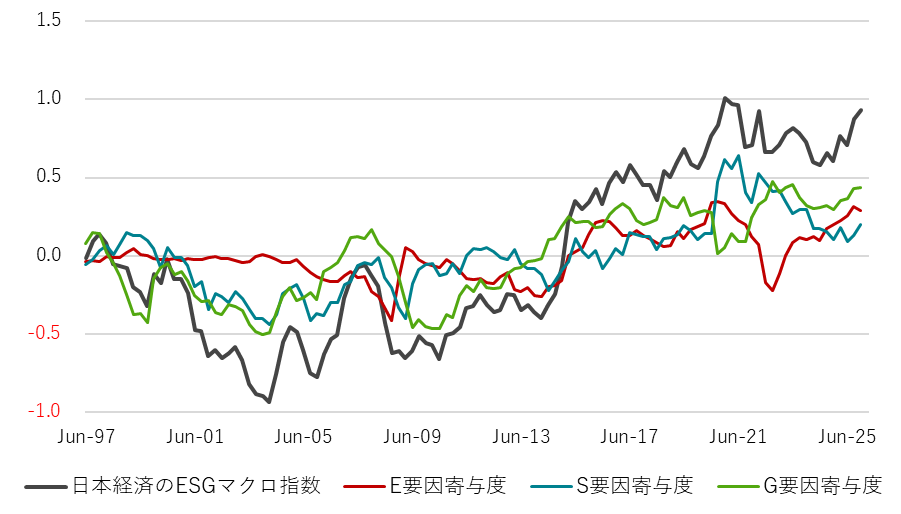

日本経済の質を表すESGマクロ指数は、2025年10-12月期に+0.93と、7-9月期の+0.87から改善した。2024年4-6月期の0.58を底に、改善のトレンドが続いているが、まだ弱い。

鉱物性燃料の依存の低下とテクノロジーの進歩によって、E(環境)の寄与度は2022年7-9月期の底から、改善のトレンドを続けている。

売上高経常利益率の上昇と企業貯蓄率のピークアウトによって、G(ガバナンス)の寄与度も2024年10-12月期の底から改善のトレンドが続いている。

しかし、S(社会)の寄与度は2025年4-6月期で底を打ったようだが、改善の動きが鈍い。女性就業比率は大きく上昇してきているが、家計の貯蓄率の低下による家計のファンダメンタルズの悪化が下押し圧力となっている。

実質賃金が減少して家計が困窮する中、緊縮財政から積極財政に転じ、所得税と消費税の減税や給付金などによって、家計を支えることが急務になっている。

日本経済の質を表すESGマクロ指数は、2025年10-12月期に+0.93と、7-9月期の+0.87から改善した。2024年4-6月期の0.58を底に、改善のトレンドが続いているが、まだ弱い。鉱物性燃料の依存の低下とテクノロジーの進歩によって、E(環境)の寄与度は2022年7-9月期の底から、改善のトレンドを続けている。売上高経常利益率の上昇と企業貯蓄率のピークアウトによって、G(ガバナンス)の寄与度も2024年10-12月期の底から改善のトレンドが続いている。しかし、S(社会)の寄与度は2025年4-6月期で底を打ったようだが、改善の動きが鈍い。女性就業比率は大きく上昇してきているが、家計の貯蓄率の低下による家計のファンダメンタルズの悪化が下押し圧力となっている。実質賃金が減少して家計が困窮する中、緊縮財政から積極財政に転じ、所得税と消費税の減税や給付金などによって、家計を支えることが急務になっている。

ESGマクロ指数は、E(環境)、S(社会)、G(ガバナンス)のそれぞれを代表する二つのマクロ指数を総合した、CACIB独自のものである。1997年月期からの四半期データで、合計で六つの指数のZスコアを単純平均したものである。0が長期平均となり、プラス・マイナス1を超えると、大きな局面変化が起こっていることになる。積極財政による家計支援と官民連携の成長投資の拡大で、ESGマクロ指数はプラス1を上回り、日本経済の景気回復の質が著しく向上していることが示されるとみられる。

10-12月期のE(環境)のマクロ指数の寄与度は+0.29と、7-9月期の+0.31から若干悪化した。E(環境)のマクロ指数は、鉱物性燃料への依存度とテクノロジーの進歩でとらえる。鉱物性燃料への依存度は、財務省公表の貿易統計の鉱物性燃料輸入額(当社季節調整値)の、内閣府公表の名目GDP(1四半期ラグ)に対する割合をとる。低下が改善とする。テクノロジーの進歩は、貿易統計の輸出価格指数の、日銀公表の企業物価統計の円ベース輸出物価指数に対する比率をとる。企業物価統計では品質調整を行っている一方で、貿易統計は行っていない。テクノロジーが進歩し、日本の輸出品の品質が向上すれば、比率は上昇することになる。原発の再稼働と原油価格の低下によって、鉱物性燃料への依存度は低下トレンドにある。一方、投資不足などによって、テクノロジーの進歩のペースは鈍化してしまっているようだ。

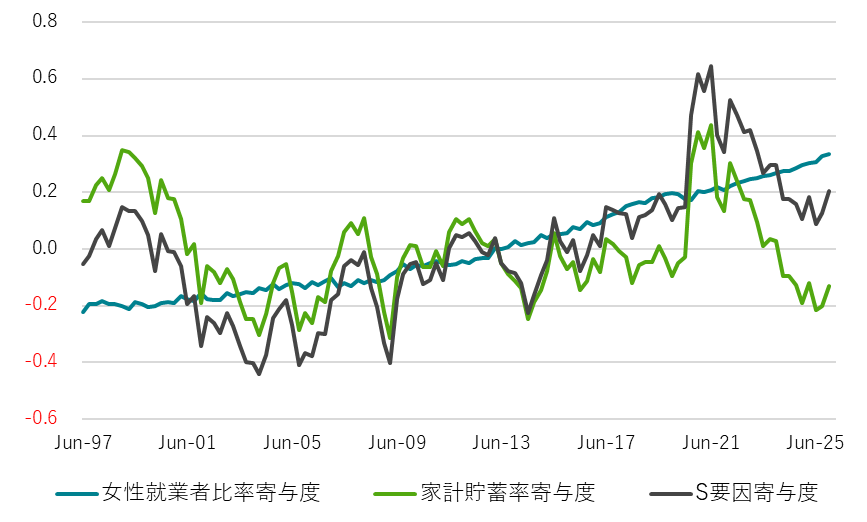

10-12月期のS(社会)のマクロ指数の寄与度は+0.20と、7-9月期の+0.13から改善した。S(社会)のマクロ指数は、家計のファンダメンタルズと女性の社会進出でとらえる。家計のファンダメンタルズは、日銀公表の資金循環統計の家計の資金過不足(家計部門+対家計非営利団体)の、名目GDPに対する割合をとり、家計貯蓄率(1四半期ラグ)として表す。家計がしっかりとした資産を形成できることが、社会の安定につながると考える。女性の社会進出は、総務省発表の労働力統計の女性就業者数の全就業者に対する割合をとる。女性の就業率の上昇は顕著だが、家計の貯蓄率の低下によるファンダメンタルズの悪化が引き続き大きな下押しになっている。

10-12月期のG(ガバナンス)のマクロ指数の寄与度は+0.44と、7-9月期の+0.43から若干改善した。G(ガバナンス)のマクロ指数は、企業の資本効率と利益率でとらえる。企業の資本効率は、資金循環統計の企業の資金過不足(非金融法人+金融機関)の、名目GDPに対する割合をとり、企業貯蓄率(1四半期ラグ)として表す。低下が改善とする。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるべきだ。プラスの企業貯蓄率は、リターンが低い資本を積む行為で、資本効率が悪いことを示す。利益率は、財務省公表の法人企業統計の全規模全産業経常利益の、売上高に対する割合をとり、売上高経常利益率(1四半期ラグ)として表す。利益率の改善は、経営効率の改善を示すとともに、企業の付加価値の向上も示す。円安と販売価格の引き上げで企業の収益性は著しく向上している。一方、企業の貯蓄率がピークアウトはしたものの高止まり、収益から企業の国内支出(投資・賃金)の増加を通じた、内需の成長の好循環にはまだ至っていない。

図1:日本経済のESGマクロ指数

図2:E(環境)

図3:S(社会)

図4:G(ガバナンス)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。