この記事は2026年3月9日に配信されたメールマガジン「アンダースロー(ウィークリー):自民党の積極財政議連が勢力を大きく拡大」を一部編集し、転載したものです。

シンカー

米国:エネルギーのコストプッシュがグローバルな不均衡を強める

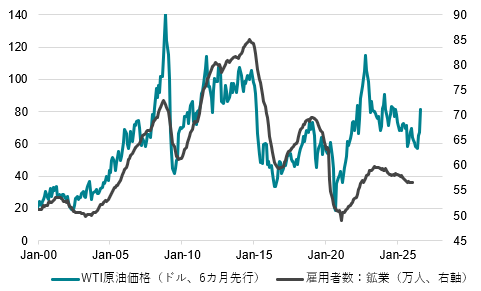

米国の2月雇用統計では、雇用者数が前月比-9.2万人となり、2カ月ぶりのマイナスとなった(12月と1月は合計6.9万人下方修正)。失業率は4.4%と、前月の4.3%から悪化した。雇用の伸びは直近6カ月平均で-0.1万人と雇用は増えておらず、改定値も下方修正が続くなど、過去の基準に照らせば景気後退入りしているような状況が続いている。

今回はヘルスケア関連のストライキにより約3万人の雇用が失われたとされるものの、それを考慮しても雇用の弱い動きは変わらない。幅広い規模でリストラが発生している状況ではないものの、企業の雇用需要の弱さから失業期間が長期化しており、定年退職などの自然減が雇用の減少に影響しているとみられる。米国は原油の主要生産国でもあり、イランとの戦争を受けた原油価格上昇による直接的な悪影響は小さいとみられる。むしろ、過去の傾向をみれば鉱業関連の雇用を押し上げる可能性もある。

ただし、原油価格と鉱業雇用の相関が過去に高かったのは景気要因による側面も大きいと考えられるため、今回のような供給ショックによる原油価格上昇が直接的に雇用回復につながるとは限らない。コスト上昇による他業種や家計への間接的な悪影響も踏まえれば、好悪材料はおおむね相殺されるとみられる。中東の原油供給の減少による原油価格上昇の影響をより強く受けるのは、中国や日本などの輸入国とされる。

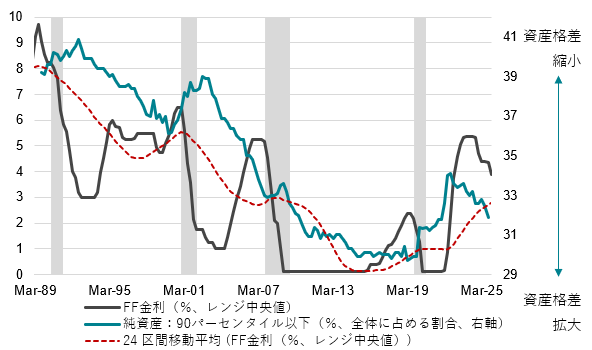

問題は、両国がもともと内需不足のため成長を輸出に依存しているなかで、コストプッシュによってさらに内需が落ち込めば、米国への依存が一層強まる可能性があることである。米国では財政拡大による強い内需やAIブームを背景に資本流入が続き、資産価格の上昇が消費や投資を支えてきた。利下げの効果もあり、信用環境の改善も続いてきた。コストプッシュで成長率が低下する国が増え、相対的に堅調な米国へ依存する構図がさらに強まれば、グローバルな内需の不均衡を背景に米国に過剰に資本が流入し、不健全な形で資産バブルにつながる可能性がある。

こうした状況は、米国における富の格差拡大にもつながる。フローの賃金・所得、ストックの純資産のいずれをみても、低所得層と高所得層の間で格差拡大の傾向が確認されている。格差の拡大は中長期的には基調的な消費の伸びを弱め、潜在成長率と中立金利の低下につながってきた。米国の成長率が鈍化し、それがグローバルな低成長として波及するという悪循環こそが、中東問題の本質的なリスクである。(松本賢)

図1:米国-原油価格と鉱業雇用者数

図2:米国-失業期間(週)中央値

図2:米国-FF金利と家計純資産

自民党の積極財政議連が勢力を大きく拡大

昨年の自民党総裁選で、高市氏を強く支え、勝利の原動力となったのは「責任ある積極財政を推進する議員連盟」の議員たちだ。若手を中心に70名(2025年10月時点)のメンバーが議連に参加していた。高市氏の20名の総裁選推薦人の内、議連の議員は12名も占めていた。積極財政は旧安倍派が中心であるというのは間違った見方であり、議連のメンバーは派閥横断的であった。高市政権の「責任ある積極財政」の主張は、この議連の名前と同じである。議連の議員の経済政策の主張は、高市政権の政策集に織り込まれてきた。議連の顧問は、城内経済財政担当大臣で、高市政権の「責任ある積極財政」を強く推進している。高市政権の衆議院選挙での大勝後、自民党の新人議員が多く議連に加入することで、議連のメンバーは130名程度まで増加し、勢力を大きく拡大した。議連の対象となる議員は、衆院議員は当選5回以下、参院議員は当選2回以下となっている。

議連の議員が、マクロ経済政策の勉強を続けてきたのは、安倍元首相の強い問題意識からだ。政治家の仕事は、地元の陳情を受けるなど、ミクロに偏りやすい。国民を豊かにするのが政治家の仕事であるから、若手の政治家はマクロ経済政策をしっかり勉強すべきであるという考えだ。マクロ経済政策をしっかり勉強することが、政治家の国家観を作ることにもなる。マクロ経済政策の勉強を続けた結果、多くの若手議員が積極財政派となり、議連は拡大してきた。積極財政を推進する高市政権の樹立に、議連の議員が貢献したことは、安倍元総理が後世のために蒔いた種が結実した結果である。

今後も、高市政権の経済政策に対して、議連から多くの提案がなされていくだろう。6月の骨太の方針で、政府の戦略投資の拡大を阻害する単年度のプライマリーバランスの黒字化目標から脱却し、積極財政の推進と整合的な新たな財政規律のあり方の構築を目指していくとみられる。これまでの財務省主導の財政運営ではなく、財政民主主義に基づき、選挙で国民から選ばれた議員の考えがより強く反映されるようになるだろう。高市首相が示した「これまでの緊縮志向の呪縛を乗り越えて、財政政策の大転換」の実現を、主戦力として議連が牽引していくことになるとみられる。

**以下は配信したアンダースローのまとめです

原油価格の上昇は物価安定目標の達成のリスクに(3月3日)

中東の地政学上のリスクが極めて高まり、原油価格が大きく上昇している。エネルギーの自給率が非常に低い日本経済には、原油価格の大きな上昇は、交易条件の悪化によって、実質GDP成長率を下押すことになる。日本は、原油輸入の9割程度を中東に依存している。昨年末で原油の備蓄は250日程度となっている。実質GDP成長率を、輸入デフレーター(前年比、1年ラグ)、需給ギャップ(GDP%)、ネットの資金需要(企業貯蓄率+財政収支、GDP%、マイナスが強い)、経済ショックダミー(1998年・2008年・2020年に1,その他はゼロ)で推計する。1%の輸入デフレーターの上昇は、実質GDP成長率を0.09%下押すことになる。

実質GDP(%、前年比)=1.42-0.28ネットの資金需要(GDP%、1年ラグ、4QMA)-0.09輸入デフレーター(%、前年比、1年ラグ)+0.71需給ギャップ(%)-2.82経済ショックダミー(1998年・2008年・2020年に1,その他はゼロ);R2=0.74

2025年の鉱物性燃料の輸入額は22.1兆円で、輸入全体の19.6%を占めている。鉱物性燃料の輸入価格が30%上昇し、輸入デフレーターは6%程度上昇すると仮定する。実質GDP成長率の推計では、0.5%程度の下押しとなる。2025年の実質GDP成長率の予測は+0.5%である。2025年の経済成長をすべて消してしまうほどのインパクトがある。このインパクトをネットの資金需要の回復で打ち消すとすれば、経済対策でGDP比2%程度の額(13兆円程度)が必要となる。

確かに原油価格の上昇は、日本の物価上昇率を見かけ上は押し上げる。しかし、輸入物価のコストプッシュは、内需を下押すことに繋がり、基調の物価上昇率にはマイナスの影響をもたらす。年初の原油価格の大きな上昇によって、2025年の実質GDP成長率が大きく下押されれば、2025年から2026年の基調の物価上昇率が大きく下押され、政府・日銀の2%の物価目標の安定的・持続的な達成のリスクとなる。政府・日銀・マーケットも、内需がまだ弱いことで、2025年の物価上昇率のトレンドは減速するとみていた。内需が更に弱くなれば、原油価格の上昇の影響が剥げ落ち始めたところで、物価上昇率の減速が強くなり、内需の回復による物価上昇率のトレンドの持ち直しを妨げるリスクとなる。

高市政権は、日銀に「強い経済成長」と「物価安定」の両立のデュアル・マンデートを課している。日銀法第四条を基に政府の経済政策の基本方針(高圧経済と官民連携の成長投資の拡大)と整合的となるように、日銀の利上げは緩慢なペースとなるだろう。輸入物価上昇のコストプッシュによる物価上昇率の拡大を受けて日銀が利上げをすれば、内需が弱くなり、経済成長率も弱くなり、デュアル・マンデートと反することになる。地政学上のリスクの高まりへの対処と、高圧経済の政府の方針を考慮すれば、昨年12月の利上げの後、1年程度は利上げを止める期間が必要になるとみられる。

シンカー

米国:イランでの戦争-米国経済は無傷ではないが、原油価格ショックへの脆弱性は低下している

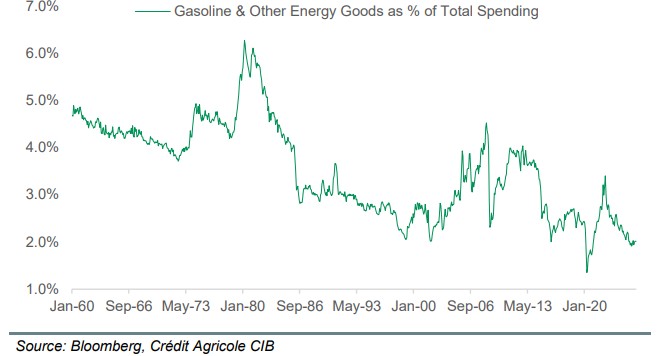

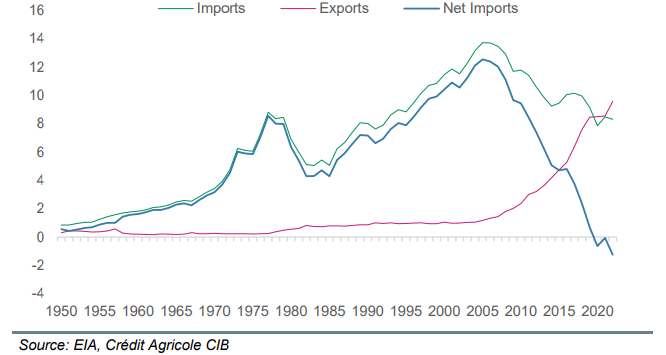

1970年代と比べると、米国の家計消費に占めるガソリンやエネルギー関連支出の割合は大きく低下しており、当時の4~6%から、近年では2%前後まで下がっている。そのため、原油価格が上昇しても、家計全体の消費への直接的な打撃は過去ほど大きくならないと考えられている。米国はシェール革命の進展により、2020年以降、原油の純輸出国となった。原油価格が上昇すると、石油・ガス産業への設備投資が活発化し、エネルギー関連セクターの雇用や投資が増えることで、他部門で生じるマイナス影響の一部を相殺する効果が期待される。消費のエネルギー依存度の低下と、エネルギー輸出国への転換という2つの構造変化により、米国経済は原油価格ショックに対して以前ほど脆弱ではなくなっている。

ただし、影響がゼロになるわけではなく、世界的に原油の供給ショックが発生する深刻なシナリオでは依然として景気への下押し圧力は避けられない。原油価格の上昇は、ガソリン価格の上昇を通じて短期的にCPIを押し上げるほか、物流コストや企業コストを通じて中長期的にもインフレ圧力を生む。原油が1バレルあたり10ドル恒久的に上昇すると、米国のCPIはベースライン対比で合計約0.4%ポイント押し上げられると推計される。原油高は景気を冷やす一方でインフレを押し上げる「スタグフレーション的ショック」となるため、FRBにとっては難しい判断を迫られる。原油高が一時的で、インフレ期待が安定していれば政策対応は限定的にとどまる可能性があるが、インフレ期待が不安定化すれば、景気減速リスクを承知の上で、パウエル議長下ではよりタカ派的(引き締め寄り)な対応を検討する可能性がある。(松本賢)

図1:米国-消費に占めるガソリンその他エネルギー製品の割合は低下

図2:米国-原油の純輸出国に

原油価格が高騰-物価高対策は帳消しになってしまうのか?(3月6日)

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

原油高騰に伴うエネルギー価格上昇の影響についてはどうご覧になっていますか?

問(寺島):アメリカとイスラエルが開始したイランへの大規模攻撃。イランは、アメリカ軍が駐留するUAEやサウジアラビアをはじめとする湾岸諸国を攻撃して、石油・天然ガス施設に被害が出ています。日本政府は事態の長期化を懸念しています。日本は原油の9割以上を輸入に依存していますが、そのうち8割ほどが、イランに面した原油ルートの要衝です。「ホルムズ海峡」を経由して運ばれますが、原油高騰に伴うエネルギー価格上昇の影響についてはどうご覧になっていますか?

答(会田):エネルギーの自給率の低い日本は、原油価格が大きく上昇すると、海外に支払う額が大きくなり、景気を冷え込ませるリスクになります。国内の需要が弱くても、エネルギー価格の上昇のコストを、企業は製品に転嫁します。コストプッシュの悪い物価上昇となります。生活コストが上昇した消費者は、購入数量を減らし、企業収益を下押すことで、賃金にも抑制圧力がかかります。コストプッシュの悪い物価上昇でも、それを抑え込もうと日銀が拙速な利上げをすれば、企業は投資を減らしてしまい、将来の供給能力が減退し、国力が更に落ちてしまうことになります。

日本経済は、景気後退のリスクが出てくるのでしょうか?

問(寺島):資源エネルギー庁によると、国内の石油備蓄は去年12月末の時点で計254日分あり、すぐに途絶えることはないといいます。ただ、問題は価格で、原油価格の指標となるアメリカWTIの先物価格は一時、1バレル=77ドル台をつけ、およそ8カ月ぶりの高水準となりました。来週以降に日本のガソリン価格へ大きく波及する見通しで、実体経済への影響も強く懸念され始めています。1バレル=80ドルを超えると日本経済は、景気後退のリスクが出てくるのでしょうか?

答(会田):原油価格が20%上昇すると、日本の実質GDP成長率は0.3%程度下押されることになります。日本の実力の成長率である潜在成長率は0.4%程度しかありません。経済成長がほとんどできないことになります。景気後退のリスクがあると判断されれば、2026年度の政府予算が国会を通過した後、政府は経済対策の補正予算をすぐに実施して、経済を支えることになるとみられます。2026年度の政府予算には予備費が1兆円しかありません。今年の1-3月期の電気・ガス料金負担軽減策と同規模の支援が夏場に実施された場合、0.5兆円程度となります。それ以外の追加策や災害のための支出に備えておくことを考慮すると、補正予算を組まなければ、家計を十分に支えられないとみられます。

物価高対策への影響についてはどうでしょうか?

問(寺島):アメリカとイスラエルによるイランへの攻撃を受け、原油価格が急騰しているわけですが、高市政権による物価高対策が動き始めている中、原油高はそれを帳消しにしかねないのでしょうか?

答(会田):1月からガソリンの暫定税率が廃止されています。1月から3月のエネルギーコストの補助金も出されています。これらの対策がなければ、原油価格の上昇によって、日本経済は景気後退になっていたとみられます。これまでの対策の効果は原油価格の上昇で既に帳消しになったとみるべきです。エネルギー価格の上昇は、3-6か月程度の時間をかけて、物価を押し上げていきます。原油価格が高止まれば、政府は、夏のエネルギーコストの大きな上昇に対する追加の対策をする必要があります。また、食料品の消費税率の引き下げを、2027年度ではなく、2026年度中に実施する必要が出てくる可能性があります。消費税率引き下げに対する反対の声は急速に小さくなっていくとみられます。

日銀の利上げへの影響についてはどうお考えでしょうか?

問(寺島):アメリカとイスラエルによる攻撃、それにイランが報復する形でエネルギー価格の高騰が続けば、日銀が模索する追加利上げの判断にも影響が及びそうです。先行きの不透明感が増したことから、日銀の追加利上げが遠のいたとの声も出始めていますが、会田さんはどうご覧になっていますか?

答(会田):4日の国会で、植田日銀総裁は、原油価格の上昇によって交易条件が悪化し、「景気や基調的な物価上昇率に下押し圧力となる可能性がある」と語っています。高市政権は、日銀に対して、物価安定と強い経済成長の両立という、二つの責務を与えています。コストプッシュで物価は上昇しますが、経済成長が弱くなるリスクが高まるわけですから、日銀の追加利上げが遠のくのは当然です。

混乱が長期化すれば、景気が低迷する中で物価高が進む「スタグフレーション」に陥る恐れがあるのでしょうか?

問(寺島):トランプ大統領は演説で、イランでの軍事作戦について「4〜5週間と予測していたが、それよりはるかに長期にわたって実行する能力がある」と述べています。混乱が長期化すれば、景気が低迷する中で物価高が進む「スタグフレーション」に陥る恐れがあるのでしょうか?

答(会田):植田日銀総裁は、原油価格の上昇が続く場合は、中長期的な予想インフレ率の上昇につながり、基調的な物価上昇率を押し上げる可能性にも言及しています。利上げを諦めたくないというのが本音でしょう。その日銀の利上げに前のめりの姿勢が、景気不安につながり、株式市場に余計な下押し圧力をかけている可能性があります。日銀が拙速な利上げをした場合、国内の需要が冷え込みます。その物価押し下げ効果は小さく、原油価格の上昇のコストプッシュの圧力の方が大きく、景気が低迷する中で物価高が進む「スタグフレーション」に陥るリスクとなります。よって、コストプッシュの物価高に対しては、日銀ではなく、政府が財政政策で家計と企業を支える必要があります。

高市政権の対応についてはどうお考えでしょうか?

問(寺島):高市総理は「責任ある積極財政」を掲げているわけですが、原油価格の高騰が長期に渡って続いた場合、どうすべきなのでしょうか?

答(会田):企業が投資を減らしてしまい、将来の供給能力が減退し、国力が更に落ちてしまうことを避ける必要があります。供給能力がインフレ圧力を安定化させる力になるからです。官民連携の成長投資と危機管理投資を拡大することで、エネルギーコストの上昇に対する強靭な経済基盤をつくることを急がねばなりません。投資が実を結ぶまでは時間がかかるため、その間は、積極財政の力で、減税と給付金などで、家計をしっかり支援していく必要があります。家計の貯蓄率は史上最低の水準まで低下していて、家計は困窮しています。財源がないから家計支援の政策ができないという、これまでの行き過ぎた緊縮志向の呪縛を乗り越えられなければ、政権の支持率を下げるリスクとなります。

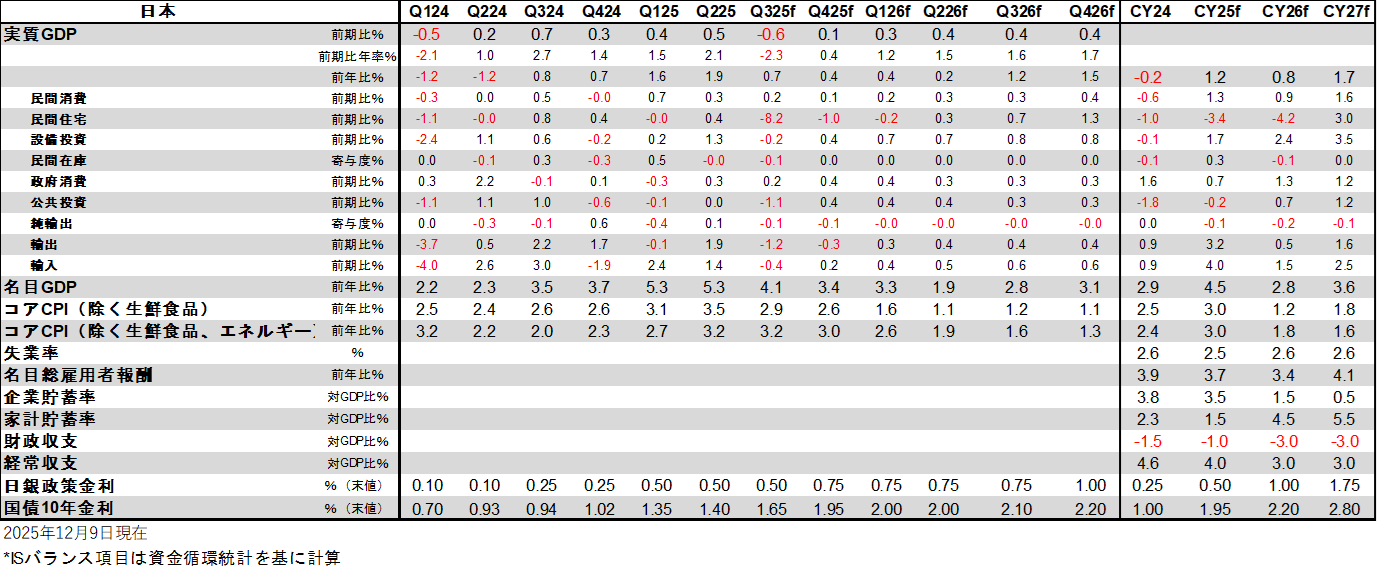

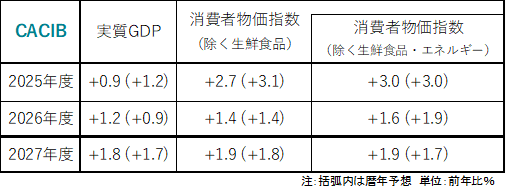

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。