この記事は2026年3月6日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.302『建築費高騰時代の東京オフィス市場~賃料・価格・供給の循環』」を一部編集し、転載したものです。

目次

この記事の概要

• 直近2年の東京オフィスビルは、需要増大、賃料上昇、価格上昇の過程を辿ってきた

• 建築費高騰を受け、着工量はストック量の減少を示唆する水準に低下

• ストック量の減少は、賃料および価格に対し、追加的な上昇圧力となる可能性

はじめに

近年は、オフィスをはじめとした不動産の賃料が明確に上昇し、不動産の価格も上昇が続いている。一方、デフレ時代には気にかけられることの少なかった建築費の上昇が顕著になり、不動産事業に影響を及ぼしている。本レポートでは、経済学における代表的なのモデルの一つ<1>を参照し、東京のオフィスビル市場に関する各種データを用いて、賃料、価格、建築費の相互関係を整理する。

足元の賃料上昇の説明にとどまらず、建築費高騰という供給制約が定着するもとで、賃料・価格形成のメカニズム自体が、これまでとは異なる局面に入りつつある点を示したい。

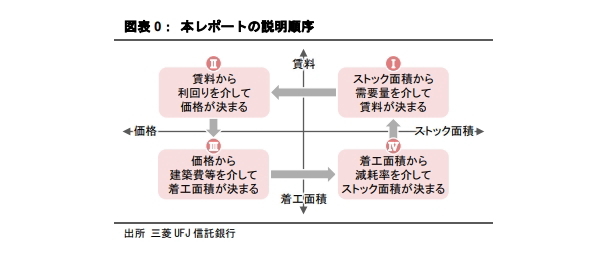

レポートの説明順序

参考とする経済モデルでは、(Ⅰ)都市における不動産のストック面積から賃借の需要量を介して賃料が決まり、(Ⅱ)その賃料から利回りを介して価格が決まり、(Ⅲ)その価格から建築費等を介して着工面積が決まり、(Ⅳ)その着工面積から減耗率(滅失率)を介してストック面積が決まり、(Ⅰ)そのストック面積から…、という循環構造のもとで、賃料および価格が均衡的に形成されるという考え方に基づいている。そして、このモデルでは、建築費は外部から与えられる要因の一つとして位置づけられる。

本レポートでは、(Ⅰ)から(Ⅳ)の順に、2024年から2025年の東京のオフィスビルに起こった事象を整理していく。

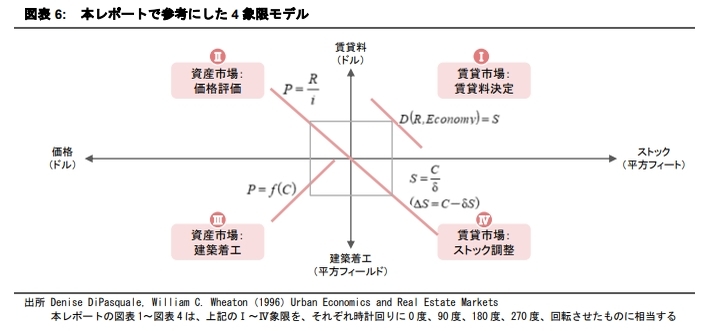

1:DiPasquale & Wheatonの4象限モデル。元となるモデルは末尾図表6参照

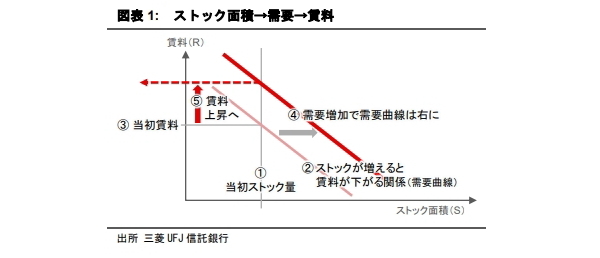

Ⅰ.需要増で賃料上昇

図表1は、ストック面積と賃料の関係を表したものである。東京には一定面積のオフィスビルのストックがある(①)。利用者からみるとストックが多ければ安く借りられるかもしれないが(②需要曲線)、短期的にストックは変動せず、2つの線が交わる所で当初賃料(③)が決まる。そこで需要が高まると、利用者間で競争が起き、需要曲線の右への移動となって表れる(④)。その結果、賃料は当初より上昇する(⑤)。以上が2024年~2025年にかけて起こったことである。

以下、データ1により確認する。

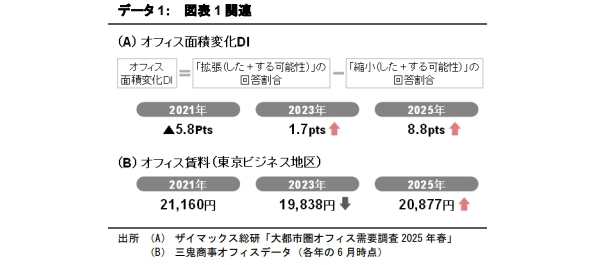

(A)は、企業に対するアンケート結果で、オフィス面積の拡大意向のある回答割合から、縮小意向のある回答割合を引いて求めた、DIである。2021年では縮小意向が強いことを示すマイナス値だったが、2023年以降は拡大意向が強いプラス値に転じている。

それに少し遅れて反応するように、(B)のオフィス賃料は、2023年は2021年比下落していたが、その後上昇に転じている。

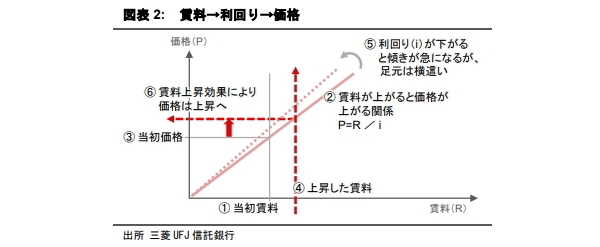

Ⅱ.賃料上昇により利回り横這いでも価格上昇

図表2は、賃料と価格の関係を表している。何らかの当初賃料(①)が与えられた場合、「価格=賃料÷利回り」の関係<2>が成り立ち、賃料が上がると価格が上がる関係にある(②)。利回りが下がる(上がる)と、②の線の傾きが急に(なだらかに)なる動きとなって表れる(⑤)。

しかし、最近2年間では利回りの変化はなく、賃料上昇(④)のみが影響して価格上昇が起きている(⑥)。

2:利回り=賃料÷価格からの変形。図表ではP:価格、R:賃料、i:利回りを表す

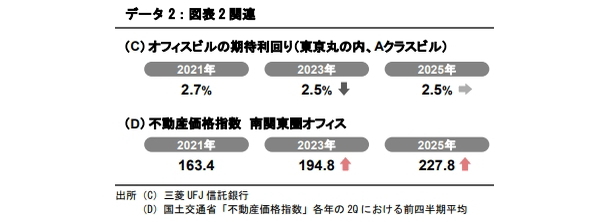

データ2を用いて確認する。(C)は、オフィスビルの期待利回りを示しているが、2023年まで低下を続けていたが、その後下げ止まっている。

一方(D)のオフィスの不動産価格指数は一貫して上昇している。2023~2025年の変化は、前述したとおり、賃料上昇の効果と考えられる。2021~2023年は、図表1の賃料下落による負の効果と図表2の利回り低下の正の効果の両方が作用しつつ、後者が前者より強く作用したことにより、価格は上昇したと説明できる。

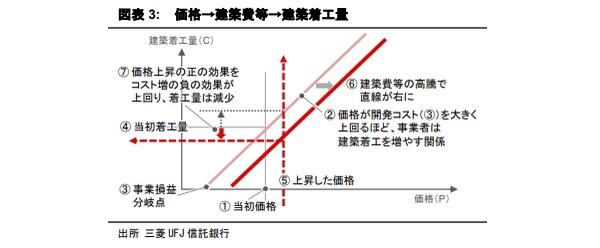

Ⅲ.価格が上昇しても建築費等高騰で着工量が減少

図表3は、価格と建築着工量の関係を表している。不動産の価格(①)が不動産事業者の損益分岐点(③)を上回れば建築着工がなされるようになり、価格が開発コストを大きく上回るほど、不動産事業者の意欲は高まり着工量を増やす関係にある(②)。しかし、建築費等が上昇すると、損益分岐点が高くなることから、②の線が右に移動する動きとなって表れる(⑥)。

近年では、価格が上昇(⑤)することによる着工量増加の効果が働くものの、建築費等が上昇することによる負の効果がこれを上回り、着工量は減少傾向にある(⑦)。

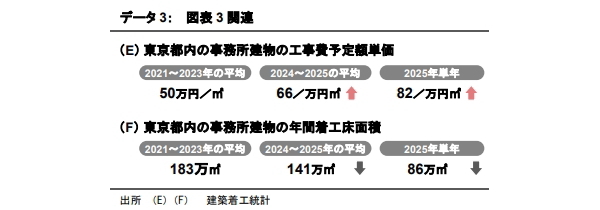

データ3からは、次の点が確認できる。(E)の東京都内の事務所建物の工事費予定単価について、直近2年間の平均はその前の3年間の平均より大きく上昇している。(F)の年間着工面積については、直近2年間の平均はその前の3年間の平均より大きく減少している。2025年単年で見ると、これらのトレンドがより鮮明となる。両者の動きが、前述の説明を裏付けてい る。

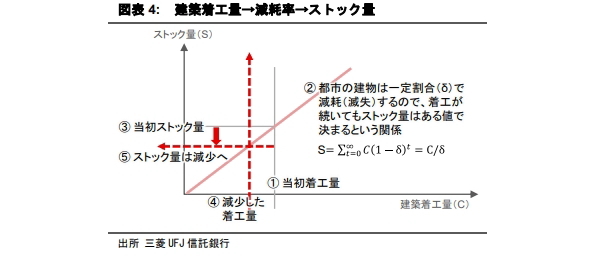

Ⅳ.建築着工の減少はストック量の減少につながる

図表4は、建築着工量とストック量の関係を表している。建築着工が続けば、ストックは無限に増えるかにも思えるが、このモデルでは都市の建物全体が常に一定割合で減耗(滅失)していくと考えるため、最終的なストック量はある値で決まる<3>。そして、その関 係は「ストック量=建築着工量÷減耗率」という式で表せる(②)。したがって、フローの建築着工面積が減少すれば、見込まれるストック量も減少することになる(⑤)。

データ4を確認する。(G)において、筆者が東京の事務所ビルの毎年の減耗率を推計したところ、1.0%という値が得られた。

(H)においては、先の式に近年の着工面積と減耗率1.0%を当てはめ、推計最終ストック量(理論値)を試算した。2024~2025年の平均着工面積を用いると、ストックの理論値は1億4,100万㎡となる。同様に2025年単年の着工量を用いると、8,600万㎡と計算される。

ここで、(J)における2024年の実際のストック量1億300万㎡を、理論値と比較してみよう。’24年~’25年ベースの理論値に対しては下回っており、まだ増加余地があると言える。しかし、’25単年ベースの理論値に対しては上回っており、すでに理論値を超過している状態である。これは、建築着工量が長期的に低水準で固定化すると、ストック量が減 少しはじめることを意味している。

3:減耗率をσ(デルタ)とし、0<(1-σ)<1 あるならば、(1-σ)を公比とする無限等比級数の和は一定値に収束するという数学的な考え方

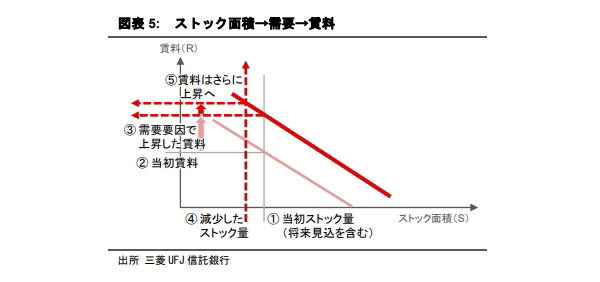

循環してストック減少は賃料のさらなる上昇を招く

図表5は、一周して図表1に戻ってきている(ストック面積と賃料の関係)。前回は、需要増大で賃料が上昇したが(③)、ストック量が減少すると(④)追加的な賃料上昇圧力が生じることになる(⑤)。追加的に賃料が上昇すれば、それを受けて価格上昇が継続する局面も想定される。別の見方をすれば、仮に景気後退等を契機としてテナント需要が減退した場合でも、ストック量の減少が賃料下落圧力を相殺することで、従来局面と比べて賃料の下落幅は限定的にとどまる可能性がある。

供給制約の影響が大きくなる市場へ

従来、オフィスビルの需給分析においては、テナント需要の動向に主眼が置かれる一方、供給面については、デベロッパーの事業着手動向に伴う短期的な変動として捉えられることが多かった。しかし、建築費等の開発コストが構造的に高止まりする局面においては、供給制約が賃料および価格形成に与える影響が相対的に大きくなる。

不動産市場に関与するテナント、投資家、事業者といった各ステークホルダーは、供給制約が市場構造そのものに及ぼす影響を改めて認識し、従来の需給観にとらわれない視点から、中長期的な市場の行方を見定めていくことが求められる。

補論

本レポートは、市場の構造理解に主眼をおいて論じてきた。上記の結論を前提としたうえで、最後に、モデル上では外生変数としている需要、利回り、建築費、減耗率について、今後の検討を深めるための具体的な論点を整理し、示しておく。

(1)需要:景気の波による短期的な変動に加え、中長期的には、生産年齢人口の減少やAI導入による働き方の変化が、オフィス需要に影響する。

(2)利回り:金利上昇局面にもかかわらず、実際の利回りは低水準にとどまる。これには、投資家のリスク許容度や将来予測の違い等、多様な要因が背景にある。

(3)建築費:データセンターや先端工場の新設が、従来用途の建築需給を逼迫させる要因の一つになっている。その動向に加え、労働力不足解消に向けた取り組みについても注視が必要。

(4)減耗率:再開発ラッシュが落ち着きを見せると減耗率は上昇に向かう一方で、環境対応や改修投資による建物寿命の延長は減耗率を引き下げる。長期的には、どちらが強く働くかで方向性が変わる。

次頁図表6に、参照したDiPasquale&Wheatonの4象限モデルを掲載