この記事は2026年3月6日に「きんざいOnline:週刊金融財政事情」で公開された「米国イランの軍事衝突長期化でエネルギー価格はさらなる上昇も」を一部編集し、転載したものです。

米国とイスラエルがイランに大規模攻撃を仕掛けたことで、世界は再び混乱に陥っている。2025年6月のいわゆる「12日間戦争」でも、米国とイスラエルはイランに対し空爆を実施したが、攻撃の標的は軍事・核施設に限られた。しかも戦闘は短期間で終結したこともあり、経済への影響は限定的だった。戦闘期間は対立の深刻さを表す一つの目安といえるが、今回の双方の攻撃は前回よりも激しく、ドナルド・トランプ大統領自身も長期化を示唆しており、12日間戦争より長引くとみられる。

懸念されるのが戦域の拡大だ。米軍施設がある中東地域も攻撃されているように、戦域がペルシャ湾全域へと広がっている。タンカーは標的にならないとされるが、航行の安全性が確保できず、船舶保険も不可抗力による無効化リスクが高い。それ故、ホルムズ海峡の航行は事実上不可能と化している。今後、安全性が確保されても、当該地域で船舶保険の保険料が上昇するほか、船舶の運航遅延も生じることが想定される。

これらをメインシナリオに据え、以下では原油と液化天然ガス(LNG)の動向について考察してみる。

原油は相当量の備蓄があり、当面の不安の軽減につながりそうだ。実際にウクライナ侵攻による価格急騰時には世界的な備蓄放出によって市場のボラティリティーは抑制され、価格が安定したことは記憶に新しい。

しかし、戦闘の長期化リスクを払拭できず、原油価格の水準が切り上がっていく公算は高い。さらに前述の保険料や傭船料が上昇していることを踏まえると、入着価格と市場で取引される原油価格の乖離幅は拡大する可能性すらある。しかも原油は、発電用としてはほとんど使用されず、運輸が需要の中心である。従って、原油価格の上昇は陸送コストを直撃し、その押し上げで物価全体の上昇をも招きかねない。

一方、LNGは原油との比較では逼迫しやすい。中東での生産はカタールが中心で、ホルムズ海峡を通過しないことには輸出できない。在庫も原油より低水準で心もとない。

欧州もウクライナ侵攻以降、中東からの調達を増やしてきた。そのため、カタールからの輸出ができなければ、日本や中国向けに輸出される北東アジアLNGは争奪戦に発展する可能性が高い。

加えてLNGは米国やオーストラリアが主要な生産地だが、増産余力は小さい。救いがあるとすれば、北半球の厳寒期が終わると暖房需要が減少するため、エネルギーにとっては5月後半までの数カ月は非需要期に当たることだ。

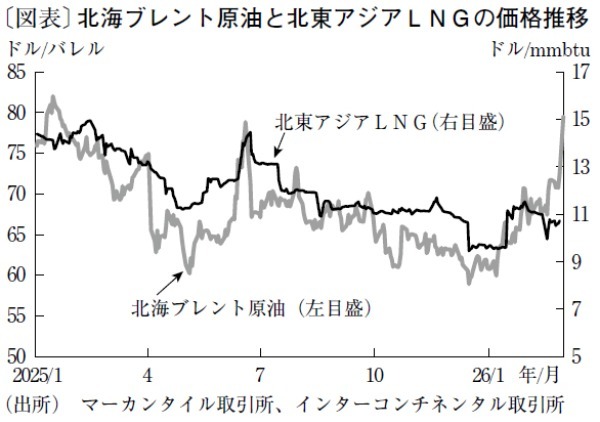

一方で、5月後半までに停戦が実現しなければ、エネルギー価格のさらなる上昇は避けられそうにない。仮にそうなれば、北海ブレント価格は1バレル110ドル、北東アジアLNG価格は100万Btu(mmbtu)当たり25ドルまで上昇すると予想する(図表)。

住友商事グローバルリサーチ チーフエコノミスト/本間 隆行

週刊金融財政事情 2026年3月10日号