この記事は2026年3月13日に配信されたメールマガジン「アンダースロー:サナエノミクスのマクロ戦略の解釈」を一部編集し、転載したものです。

文芸春秋(4月号)から、会田が高市政権の参謀として、「アンダースローの国債増発派」との名誉ある称号を頂きました。

サナエノミクスのマクロ戦略の解釈

衆議院選挙の大勝によって、国民の信任を背景に、高市政権の積極財政へ大転換する推進力がより強くなった。新たな経済・財政政策を試みることを国民は望んだ。高市政権は、官民の国内投資の不足が、経済停滞と国力の衰退を招いたと考えている。行き過ぎた緊縮志向が、官民の国内投資を抑制してきた。

サナエノミクスは、積極財政による官民連携の国内投資の拡大で、供給能力を拡大し、経済と国力の回復を目指すものだ。サナエノミクスのマクロ戦略を独自に解釈してみた。

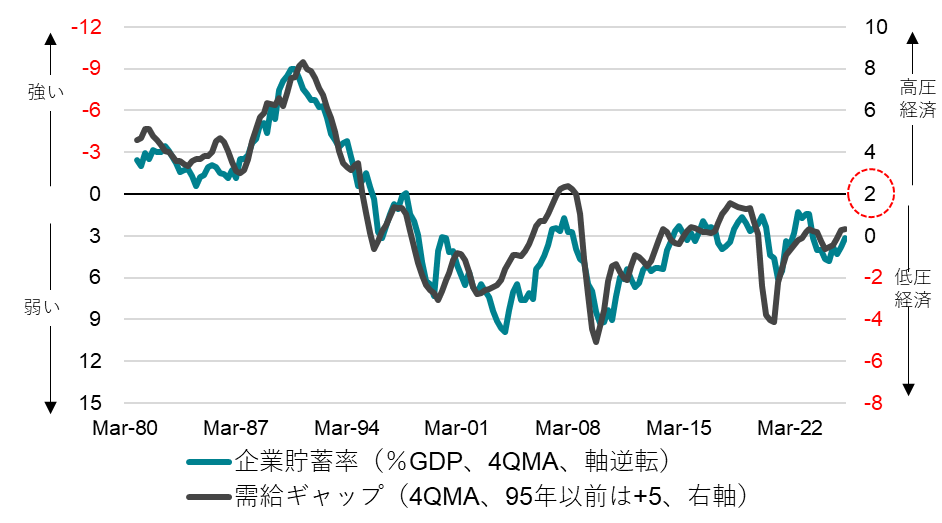

企業の設備投資サイクルをバブル崩壊後の圧倒的高水準まで強く押し上げることで、企業を貯蓄超過から投資超過に転換させ、コストカット型から投資・成長型に移行する。人口動態悪化ではなく、国内投資不足が経済停滞の原因である。

需給ギャップ2%超の高圧経済を実現し、景気回復の実感を、内需・中小企業・地方にまで広げる。

0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要である。投資需要で高圧経済を実現する。

市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の成長投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化している。サナエノミクスは官民の国内投資拡大である。

PB黒字化目標では、将来の成長と所得を生む成長投資も税収の範囲内に収める必要があるため欠陥がある。成長投資が柔軟にできる財政目標に変更し、社会的割引率も引き下げ、積極財政で潮流の変化に乗る。

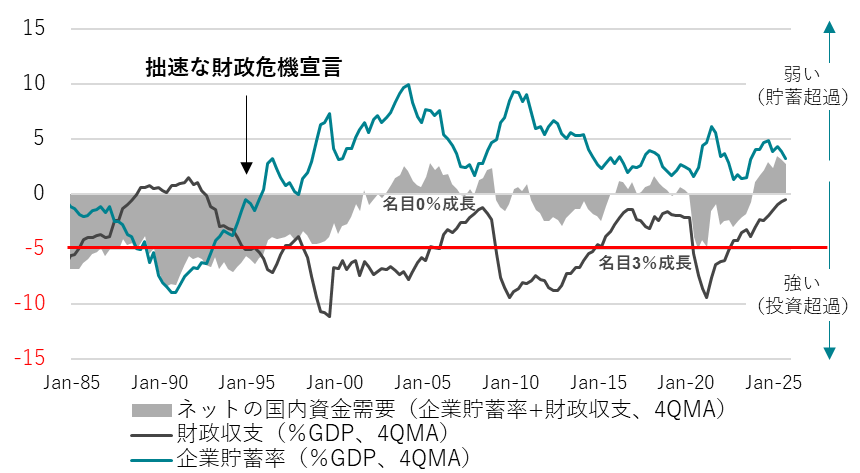

高圧経済を実現するため、消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の成長投資と家計支援の財政支出で-5%(GDP比)まで拡大し、経済の膨らむ力と家計に所得が回る力を強くする。

ネットの資金需要を-5%以内とすることを、フローの財政規律とする。ネットの資金需要-5%と需給ギャップ+2%が、内需拡大による2%台の物価上昇率の安定と名目GDP3%台の成長と整合的である。

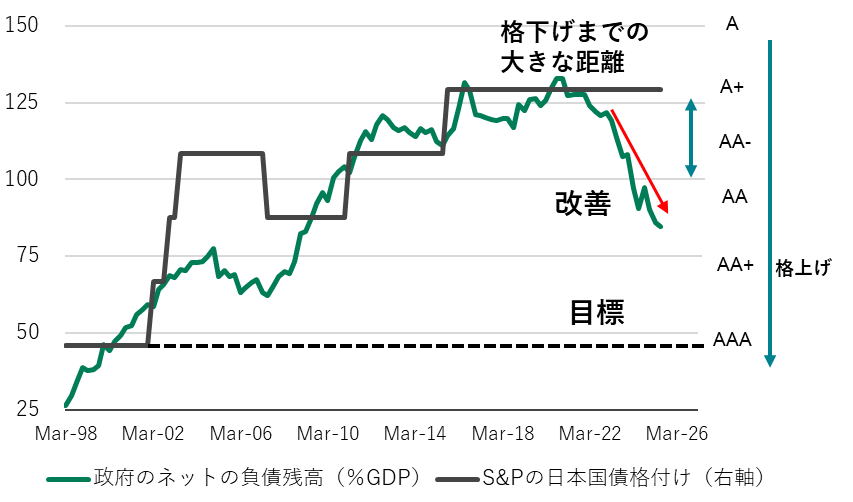

国債による成長投資は、資産と負債の両建てとなるため、純負債残高GDP比の参照が整合的である。比率の引き下げをストックの財政規律とする。フローとストックの財政規律で、積極財政を責任あるものとする。

純債務残高GDP比を、成長の促進によって、国債格付AAA格の50%まで引き下げ、財政健全化を実現する。

日銀には、政府との連携として、強い経済成長と物価安定の両立を目指したデュアル・マンデートを課す。

図1:ネットの資金需要(企業貯蓄率+財政収支)

図2:需給ギャップと企業貯蓄率

出所:日銀、内閣府、クレディ・アグリコル証券)

図3:政府の純負債残高GDP比と国債格付け

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。