この記事は2026年3月16日に配信されたメールマガジン「アンダースロー(ウィークリー):日本成長戦略会議の成長戦略が本格的に始動」を一部編集し、転載したものです。

アンダースロー(ウィークリー):日本成長戦略会議の成長戦略が本格的に始動

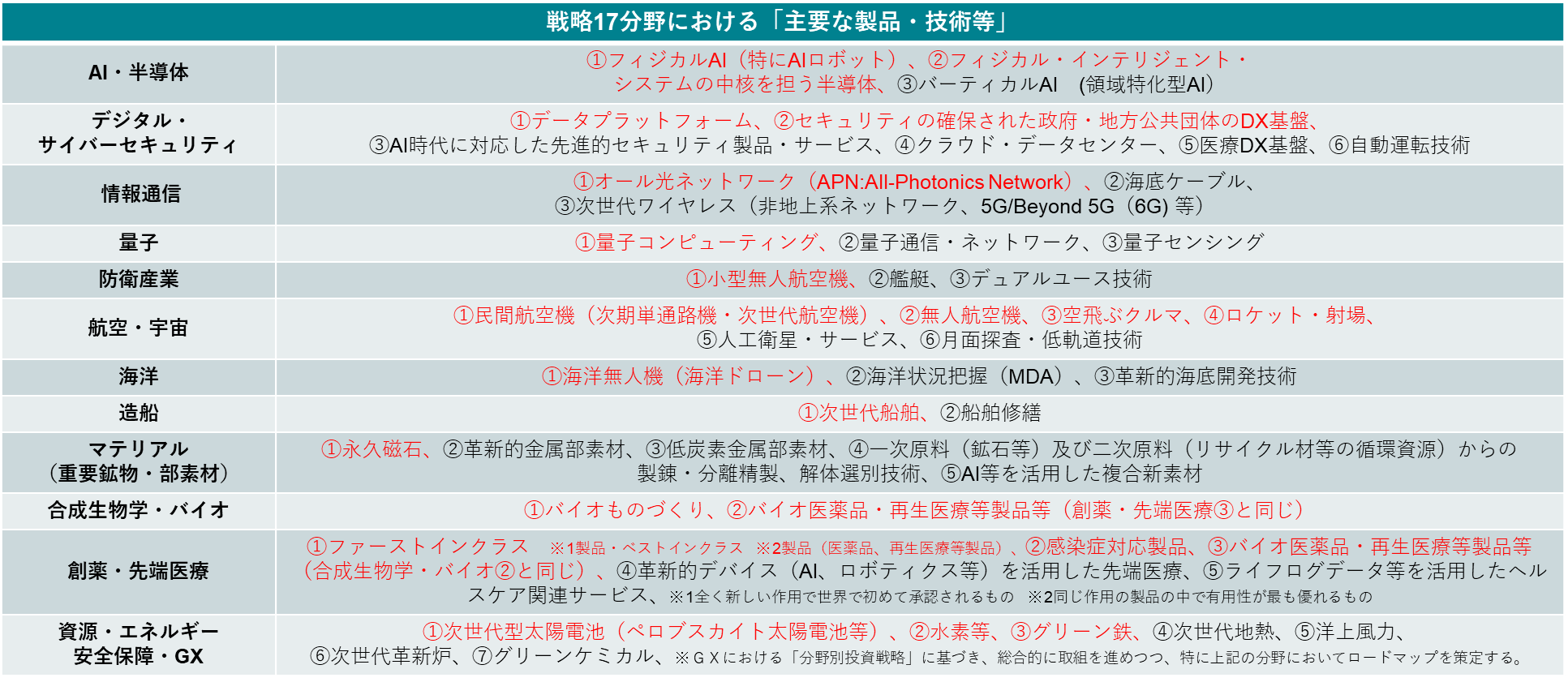

高市政権の日本成長戦略会議では、官民連携で危機管理投資・成長投資を促す17の戦略分野と、8つの分野横断的課題を掲げている。3月11日の会議では、各戦略分野において、国内の経済安全保障等の様々なリスク低減の必要性、海外市場の獲得可能性、関係技術の革新性等の観点から、官民投資を優先的に支援することが必要と考えられる主要な製品・技術等を戦略的に選定した。先行して検討を進めている主要な製品・技術等の官民投資ロードマップの素案も示された。

会議では、日本経済の実力としての成長力を示す「潜在成長率」は、長年、他国に比べて低い水準にとどまっている背景を分析すると、最大の要因は国内投資の停滞と判断している。高市政権では、強い経済を実現する観点から、17の戦略分野における危機管理投資・成長投資、8つの分野横断的課題への対応を通じて、国内投資を徹底的にてこ入れするため、成長戦略を策定する。17の戦略分野について、供給及び需要の両面にアプローチする多角的な観点からの総合支援策を含む「官民投資ロードマップ」を策定するとともに、8つの分野横断的な課題の解決策を講じる。

成長戦略によって実現を目指す「強い経済」が、どのような姿となるか定量的に示し、今夏の骨太方針など今後の経済財政運営にも反映していく。今後、官民投資ロードマップにおいて17の戦略分野における投資額等の見通しを示した上で、国内投資の伸びを定量的に明らかにするとともに、GDPの伸びや税収増への寄与、債務残高対GDP比の見通しなどを示す試算を、「中長期の経済財政に関する試算」に反映する。企業の積極的な投資が成長率を押上げるとともに、成長戦略全体として、日本経済の供給力が強化される姿を示す。

図1:日本成長戦略会議の戦略17分野における主要な製品・技術等

図2:日本成長戦略会議の8つの分野横断的な課題

以下は配信したアンダースローのまとめです

経済停滞の原因は人口動態悪化ではなく国内投資不足(3月11日)

世界共通の課題解決に資する、先手を打った官民連携の大規模な戦略投資を促進するため、日本経済再生のマクロ経済戦略の設定が不可欠となっている。マクロ戦略なき効率化の追求は、市場原理に過度に依存する新自由主義的発想に基づく「デフレ・コストカット型経済」の継続となってしまう。世界の経済政策の新しい潮流は、官民連携の強化による戦略的で分野横断的な国内投資の拡大を通じた国力の増大である。この潮流の変化を政府のマクロ戦略に組み込むことが重要だ。日本経済の停滞の原因は、人口動態の悪化ではなく、官民の国内投資の不足だからだ。

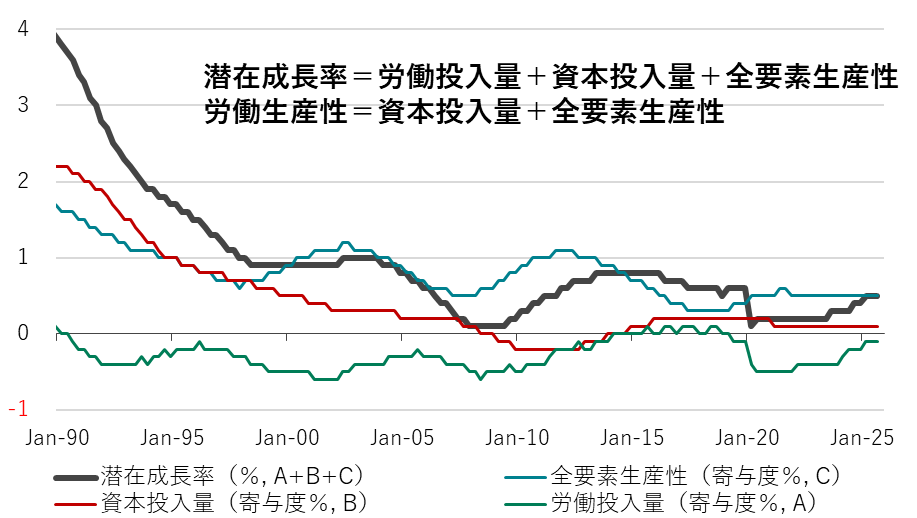

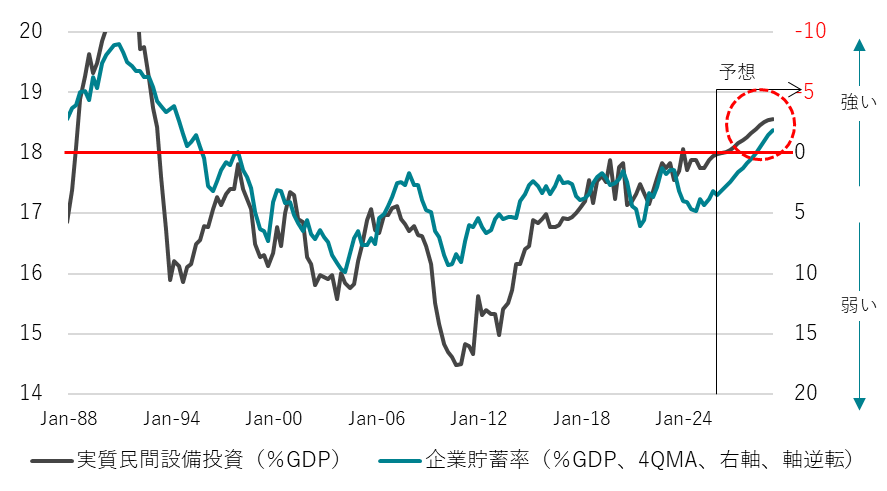

高市政権の方針は「成長型経済」への移行と、「強い経済」の実現である。将来の震災・有事への備えは、現在の緊縮による資金の確保よりも、供給能力の拡大で対応する。震災・有事には、民間需要と資金需要は減退し、対応が可能となる。日本経済再生のマクロ戦略として、官民連携の大規模な戦略投資と「高圧経済」の実現によって、企業の設備投資サイクルがGDP比18%を大きく上回る水準に押し上げ、企業を貯蓄超過主体から投資超過主体へと転換させる必要がある。資本投入量の拡大と、投資による全要素生産性の向上によって、人口減少下でも、1%超の潜在成長率が実現できる。これまでの潜在成長率の低下は、ほぼ一定の労働投入量の減少では説明できず、資本投入量の減少が原因となっている。

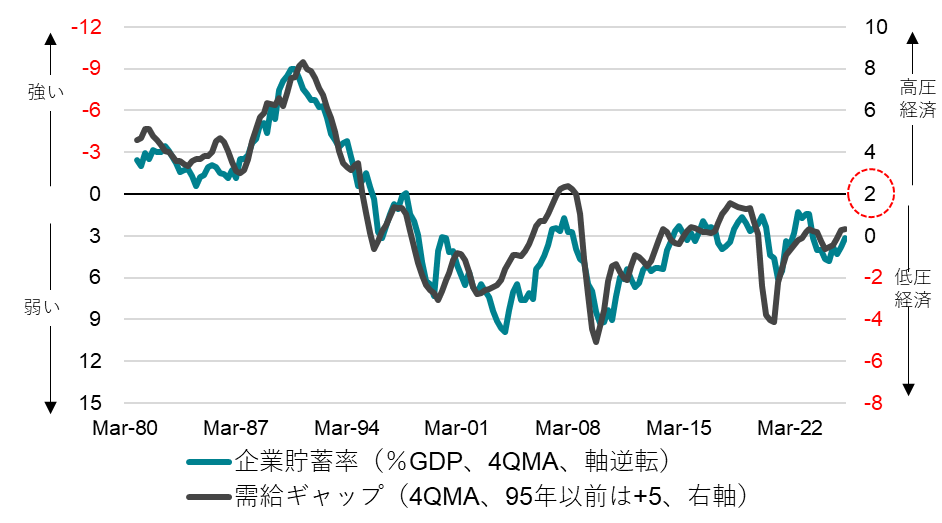

投資は短期的には需要であるため、需給ギャップには上振れ余地を確保する必要がある。投資需要によって、需給ギャップは短期的に上振れるが、将来的な供給能力の拡大によって、インフレ安定化と潜在成長率の上昇につながる。「高圧経済」の方針の下、需給ギャップ2%超を実現し、景気回復の実感を、内需・中小企業・地方にまで広げ、企業の国内支出の拡大を促進する。需給ギャップ0%を基準とするこれまでの緊縮志向は、投資拡大の余地を狭めてしまっていた。

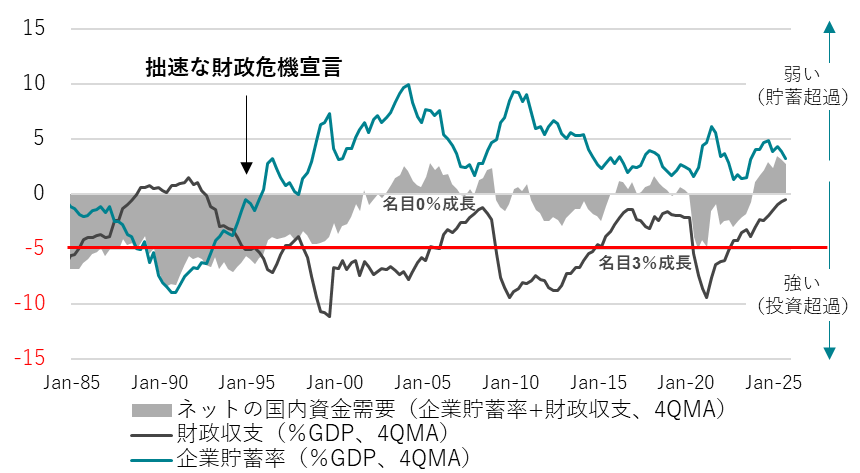

消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の成長投資と家計支援の財政支出で-5%(GDP比)まで拡大することが重要だ。官民連携の成長投資によって企業と政府の支出する力を十分に強くし、企業と政府合わせた十分な投資超過によって、経済の膨らむ力と家計に所得が回る力を強化する。

人手不足などの供給制約を、資本投資を誘発する好機と捉える。輸入物価の上昇によるコストプッシュと、需給ギャップやネットの資金需要の拡大によるディマンドプルのインフレを明確に区別し、拙速な財政金融政策の引締めで、投資拡大の機運を削ぐことを回避する必要がある。日本銀行には、政府の経済政策の方針と整合的な金融政策の実施が期待されている。強い経済成長と物価安定の両立(デュアル・マンデート)の実現に向けて、適切な金融政策運営が行われることが非常に重要である。

図1:潜在成長率

図2:設備投資サイクルと企業貯蓄率

図3:需給ギャップと企業貯蓄率

出所:日銀、内閣府、クレディ・アグリコル証券)

図4:ネットの資金需要(企業貯蓄率+財政収支)

サナエノミクスのマクロ戦略の解釈(3月13日)

企業の設備投資サイクルをバブル崩壊後の圧倒的高水準まで強く押し上げることで、企業を貯蓄超過から投資超過に転換させ、コストカット型から投資・成長型に移行する。人口動態悪化ではなく、国内投資不足が経済停滞の原因である。

需給ギャップ2%超の高圧経済を実現し、景気回復の実感を、内需・中小企業・地方にまで広げる。

0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要である。投資需要で高圧経済を実現する。

市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の成長投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化している。サナエノミクスは官民の国内投資拡大である。

PB黒字化目標では、将来の成長と所得を生む成長投資も税収の範囲内に収める必要があるため欠陥がある。成長投資が柔軟にできる財政目標に変更し、社会的割引率も引き下げ、積極財政で潮流の変化に乗る。

高圧経済を実現するため、消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の成長投資と家計支援の財政支出で-5%(GDP比)まで拡大し、経済の膨らむ力と家計に所得が回る力を強くする。

ネットの資金需要を-5%以内とすることを、フローの財政規律とする。ネットの資金需要-5%と需給ギャップ+2%が、内需拡大による2%台の物価上昇率の安定と名目GDP3%台の成長と整合的である。

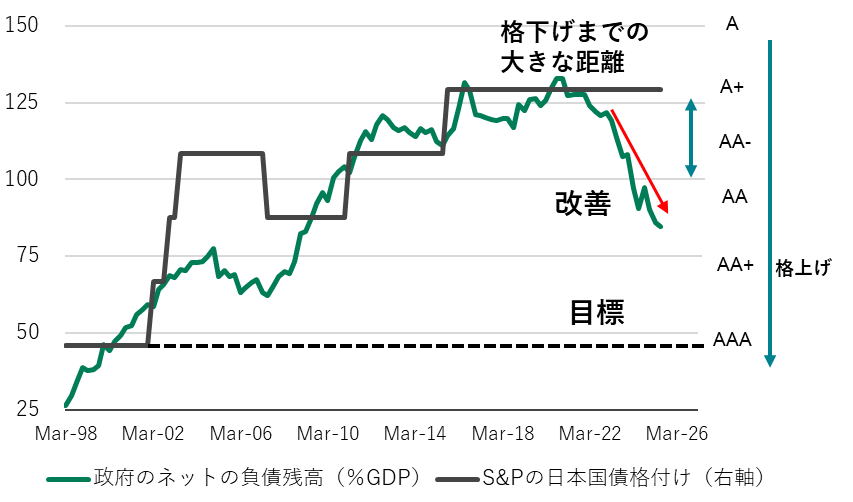

国債による成長投資は、資産と負債の両建てとなるため、純負債残高GDP比の参照が整合的である。比率の引き下げをストックの財政規律とする。フローとストックの財政規律で、積極財政を責任あるものとする。

純債務残高GDP比を、成長の促進によって、国債格付AAA格の50%まで引き下げ、財政健全化を実現する。

日銀には、政府との連携として、強い経済成長と物価安定の両立を目指したデュアル・マンデートを課す。

図1:ネットの資金需要(企業貯蓄率+財政収支)

図2:需給ギャップと企業貯蓄率

出所:日銀、内閣府、クレディ・アグリコル証券)

図3:政府の純負債残高GDP比と国債格付け

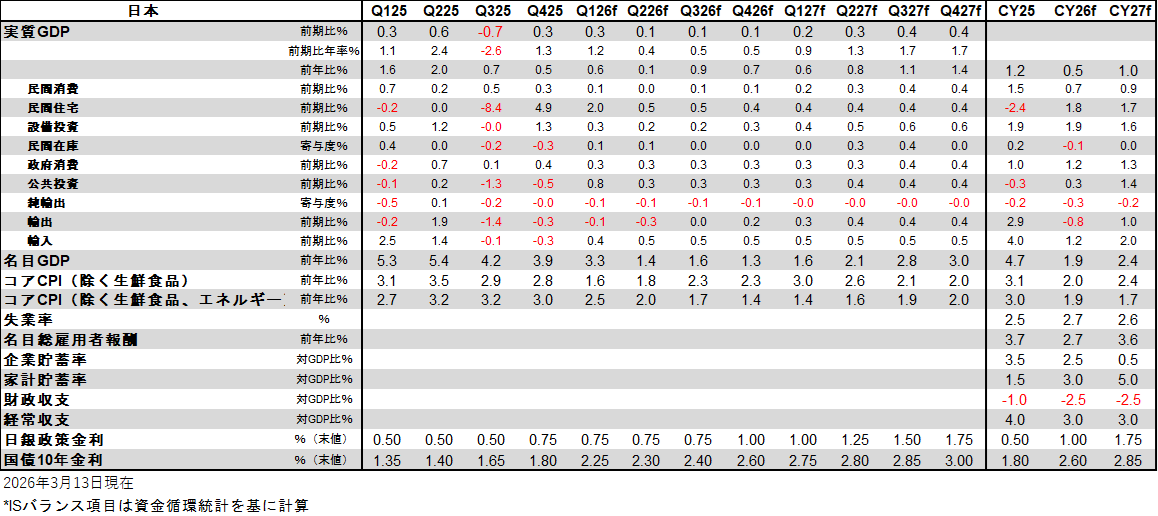

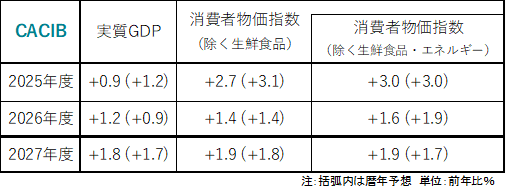

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。