この記事は2026年3月18日に配信されたメールマガジン「アンダースロー:日本の財政状況はもうすぐAAA格になるほど大きく改善して政府の戦略投資の拡大余力は巨大」を一部編集し、転載したものです。

日本の財政状況はもうすぐAAA格になるほど大きく改善して政府の戦略投資の拡大余力は巨大

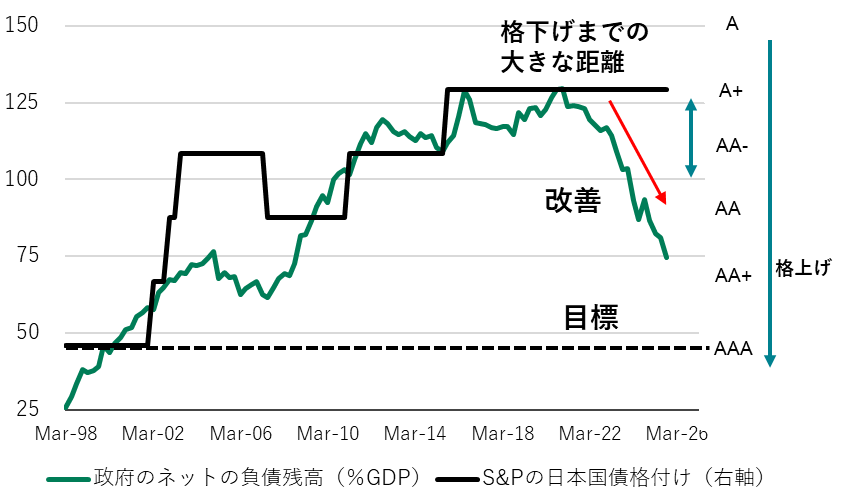

10-12月期の政府の純負債残高GDP比(負債-金融資産)は66.8%と、2020年10-12月期のピークの129.5%から大きく改善している。過去の国債格付けとの相関関係を見れば、既に3段階の格上げに相当するほどに、財政状況はあまりに早い改善をしてしまっている。かつてAAA格であった水準の50%程度まで、もう少しの距離しかない。昨年6月の石破政権による緊縮的な骨太の方針の影響を受け、通常国会で審議されている2026年度の政府予算では、プライマリーバランスが黒字化してしまった。政府の戦略投資の動きがまだ弱いことを意味し、投資拡大余地は巨大であることも示す。

今年の6月の高市政権の初の骨太の方針では、高市首相の施政方針演説のとおり、政府の戦略投資の拡大を制約するプライマリーバランスの黒字化ではなく、政府の戦略投資の拡大を可能にするより柔軟な財政規律のあり方に改革され、企業の予見可能性を高めるため、戦略投資を多年度で別枠管理する仕組みも具現化するとみられる。新たな骨太の方針を受けて、2027年度の政府予算は、政府の戦略投資の拡大で積極財政となるとみられる。2026年度の石破型政府予算が国会を通過した後、補正予算を組み、2026年度の政府予算から高市型に変えて行くのかどうかが注目される。官民連携の投資の拡大によって、実質GDP成長率が1%台のトレンドとなれば、政府の純債務残高GDP比はかなり早い時期にAAA格である50%に到達するとみられる。

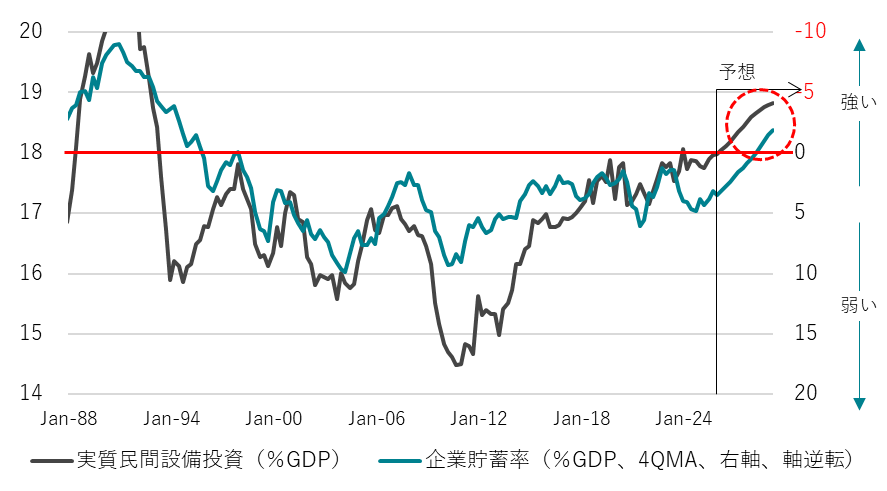

日銀資金循環統計では、2025年10-12月期の企業の貯蓄率(GDP%、4QMA)は+3.1%となった。高市政権は、企業を異常な貯蓄超過(プラスの貯蓄率)から正常な投資超過(マイナスの貯蓄率)に回復させ、日本経済をコストカット型から投資・成長型に移行させるマクロ戦略をとっている。企業の貯蓄率は、2023年7-9月期から+4%前後で硬直していて、企業の国内支出は十分に増えていない。2024年3月の日銀のマイナス金利政策の解除からの拙速な利上げで、企業が国内投資を抑制してしまっている結果とみられる。政府は、日銀に対して、強い経済成長と物価安定のデュアルマンデートを課している。日銀法第四条は、日銀の金融政策は、政府の経済政策の基本方針と整合的になることを求めている。政府の経済政策の基本方針は、投資の拡大による高圧経済の強い経済成長である。

次の利上げは、昨年12月の利上げの1年後となる今年12月とみている。1年間は利上げを休止することで、政府の経済の基本方針と整合的な金融政策運営を心掛け、企業の貯蓄率の低下を目指していくことになるだろう。原油価格の大幅な上昇がもたらす交易条件の悪化によって、日本の景気の先行き不安が高まっている。設備投資サイクルが上向いている間は、将来の供給能力の拡大に対する期待があるため、円が更に大きく売られていくリスクを減少させられる。景気の不透明感が高い中、日銀が拙速な利上げをすれば、短期的には若干の円高に振れるかもしれないが、設備投資サイクルがピークアウトしてしまい、将来の供給の力の棄損が意識されれば、円が更に大きく売られるリスクをより高めてしまうことになる。

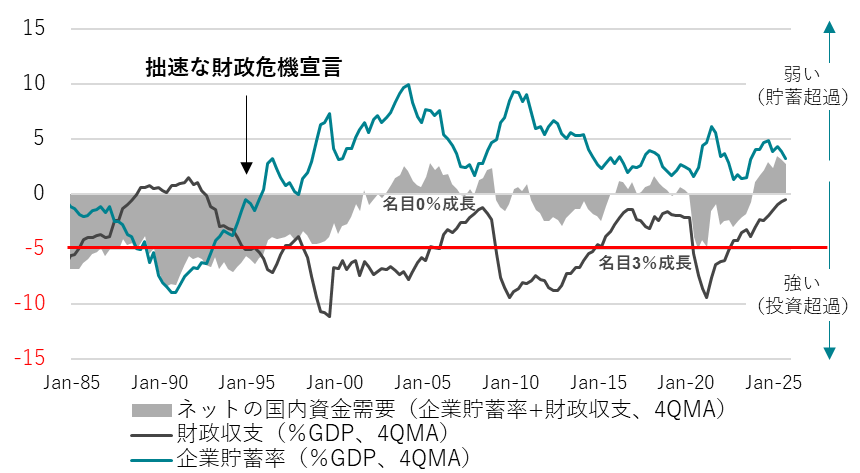

石破前政権の緊縮路線がデータに表れている。10-12月期の財政収支は-0.7%と、財政赤字がほとんどなくなっている。経済規模の拡大と税収の増加に対して、デフレ型の歳出キャップを続けている結果だ。一方、家計の貯蓄率は2%前後の史上最低水準に低下して困窮している。明らかに政府が税収を取り過ぎて、内需が拡大できない形になっている。10-12月期の政府の純負債残高GDP比(負債-金融資産)は66.8%と、2020年10-12月期のピークの129.5%から大きく改善している。過去の国債格付けとの相関関係を見れば、既に3段階の格上げに相当するほどに、財政状況はあまりに早い改善をしてしまっている。かつてAAA格であった水準の50%程度まで、もう少しの距離しかない。昨年6月の石破政権による緊縮的な骨太の方針の影響を受け、通常国会で審議されている2026年度の政府予算では、プライマリーバランスが黒字化してしまった。政府の戦略投資の動きがまだ弱いことを意味し、投資拡大余地は巨大であることも示す。

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が、経済が膨らむ力と家計へ所得を回す力となる。10-12月期のネットの資金需要は+2.4%と、まだ消滅した状態が続いてしまっている。高市政権が目指す強い経済グランドデザインは、投資拡大を中心に企業と政府の支出する力を十分に強くして、家計に所得が回る力を強くすることだ。財政収支が黒字を拡大し、家計の貯蓄率が上昇しないマクロ経済の姿は、官民の投資が不足し、経済停滞が続いてしまう弱い経済のグランドデザインとなる。今、投資を怠ることが最も無責任で、投資拡大によって経済成長と所得を生む「強い経済」を将来世代に残すべきだ。

今年6月の高市政権の初の骨太の方針では、高市首相の施政方針演説のとおり、政府の戦略投資の拡大を制約するプライマリーバランスの黒字化ではなく、政府の戦略投資の拡大を可能にするより柔軟な財政規律のあり方に改革され、企業の予見可能性を高めるため、戦略投資を多年度で別枠管理する仕組みも具現化するとみられる。新たな骨太の方針を受けて、2027年度の政府予算は、政府の戦略投資の拡大で積極財政となるとみられる。2026年度の石破型政府予算が国会を通過した後、補正予算を組み、2026年度の政府予算から高市型に変えて行くのかどうかが注目される。官民連携の投資の拡大によって、実質GDP成長率が1%台のトレンドとなれば、政府の純債務残高GDP比はかなり早い時期にAAA格である50%に到達するとみられる。

図1:企業貯蓄率と国内設備投資サイクル

図2:ネットの資金需要(企業貯蓄率+財政収支)

図3:政府の純負債残高GDP比

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。