この記事は2026年3月24日に配信されたメールマガジン「アンダースロー(ウィークリー): 長期と超長期金利のマクロ・フェアバリュー」を一部編集し、転載したものです。

目次

シンカー

3月ECB理事会:利上げ見通しはより早く、より高い水準にシフト

ECBは、2022年とは異なり、今回のインフレ上昇について、ECBは「一時的(transitory)」とはあえて表現しなかった。ラガルド総裁は、商品価格の上昇に対してECBは対応する用意があると確認した一方で、直ちに利上げを急ぐ姿勢は示さなかった。しかし、今後数週間〜数カ月のうちに利上げが議論される可能性を暗に認めた。また、コミュニケーションが「良い位置にある(in a good place)」から「適切に備えられている(well-positioned)」へと変化した点も重要である。これは、ECBが現在の政策水準を恒久的に維持できるとは考えておらず、新たな環境に応じて政策を調整する用意があることを示している。

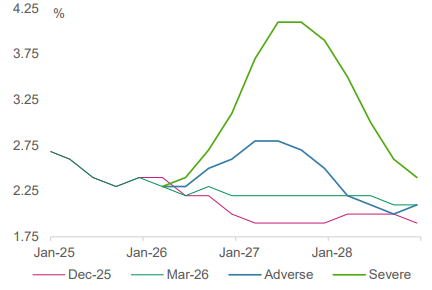

ECBスタッフは3つのシナリオ(ベースライン、悪化(adverse)、深刻化(severe))を提示した。ベースラインシナリオ(2026年3月11日時点の前提、戦争の影響を一部織り込み)では、コアインフレ率は2028年半ばまで約2.2%で横ばい、その後2.1%へ低下。悪化シナリオでは、コアインフレ率は2027年半ばに2.8%まで上昇した後、2028年Q3には2.0%へ低下。深刻化シナリオでは、コアインフレ率は2027年半ばに4.1%でピークをつけ、2028年末でも2.4%にとどまる。一方でGDPについては、インフレほどの影響は受けない試算となっている。いずれのシナリオにおいても、コアインフレ率は2.0%まで低下しない。

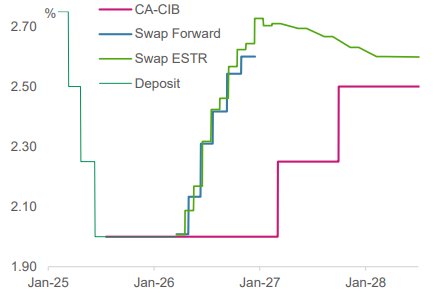

現時点では初回利上げは2027年3月と予想しているが、従来は極めてタカ派的とされていたこの見通しも、現在ではむしろハト派的に見える。市場は現在、4月4日の会合での利上げ確率を50%超と見込み、6月までには1回の利上げをほぼ完全に織り込んでいる。しかし現時点では、利上げを急ぐ必要はないと考えられ、特に4月の利上げは可能性が低いだろう(4月会合では新たなマクロ経済見通しも公表されない)。一方で、6月の利上げ開始は妥当とみられる。その後のペースとしては、悪化シナリオ:四半期ごと(6月、9月、12月)、深刻化シナリオ:連続利上げ(6月、7月、9月、10月、12月)が想定される。(松本賢)

長期と超長期金利のマクロ・フェアバリュー

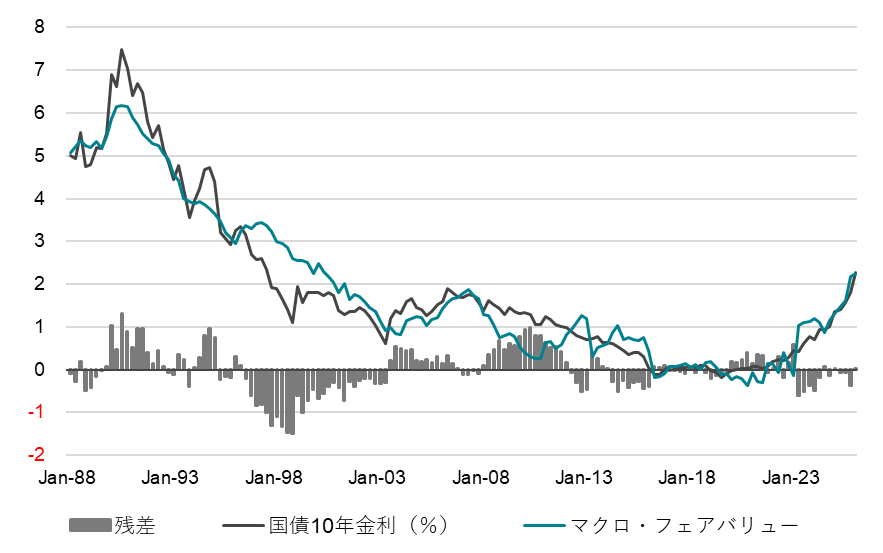

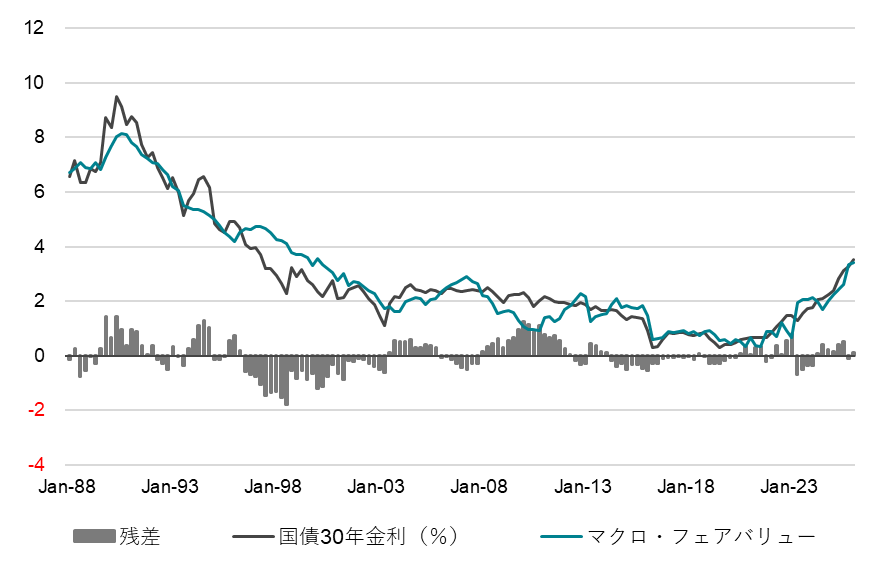

長期金利(国債10年金利)と超長期金利(国債30年金利)のマクロ・フェアバリューは、名目GDP(前年比、12QMA)、企業貯蓄率と財政収支を合わせたネットの資金需要(対GDP比%、マイナスが強い)、日銀の長期国債買入れ額(対GDP比%)、米国債10年金利、緩和的金融政策のコミットメントの強さを表すダミー変数(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0とする)で推計できる。名目GDP成長率の3年移動平均との相関関係が強く、国債市場は遅れて動くようだ。現在の長期金利と超長期金利はマクロ・フェアバリューとほぼ同水準であることが分かる。

直近公表値の2025年10-12月期のネットの資金需要2.4%を前提

長期金利のマクロ・フェアバリュー 2.2%

超長期金利のマクロ・フェアバリュー 3.4%

長期金利推計式

国債10年金利(%)=0.51+0.30 名目GDP(%、前年比、12QMA)+0.26 米国10年金利(%)-0.15 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.62 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.93

超長期金利推計式

国債30年金利(%)=1.33+0.38 名目GDP(%、前年比、12QMA)+0.29 米国10年金利(%)-0.19 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.85 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.93

1988~99年のデータは30年-10年スプレッドの推計で延長(=0.76+0.075 国債10年金利-0.10 ネットの資金需要2ラグ)

図1:国債10年金利のマクロ・フェアバリュー

図2:国債30年金利のマクロ・フェアバリュー

図3:ECBコアインフレ率見通し

図4:ECB政策金利見通し

以下は配信したアンダースローのまとめです

日本の財政状況はもうすぐAAA格になるほど大きく改善して政府の戦略投資の拡大余力は巨大(3月18日)

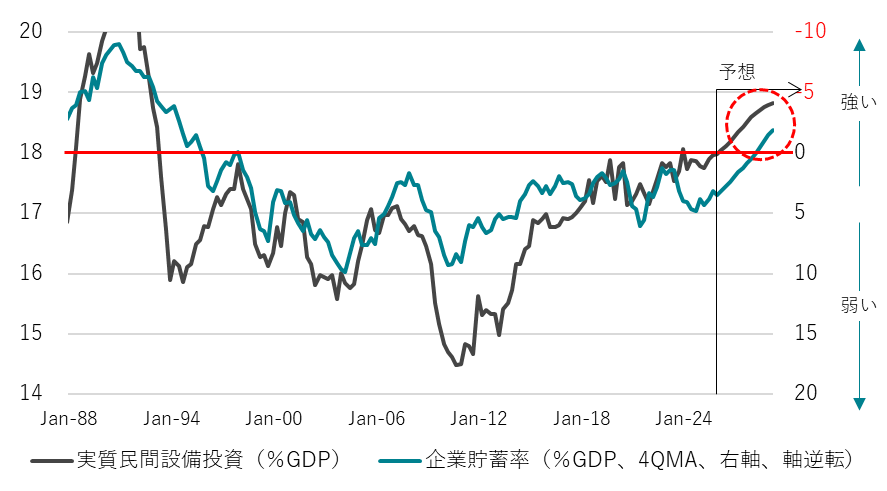

日銀資金循環統計では、2025年10-12月期の企業の貯蓄率(GDP%、4QMA)は+3.1%となった。高市政権は、企業を異常な貯蓄超過(プラスの貯蓄率)から正常な投資超過(マイナスの貯蓄率)に回復させ、日本経済をコストカット型から投資・成長型に移行させるマクロ戦略をとっている。企業の貯蓄率は、2023年7-9月期から+4%前後で硬直していて、企業の国内支出は十分に増えていない。2024年3月の日銀のマイナス金利政策の解除からの拙速な利上げで、企業が国内投資を抑制してしまっている結果とみられる。政府は、日銀に対して、強い経済成長と物価安定のデュアル・マンデートを課している。日銀法第四条は、日銀の金融政策は、政府の経済政策の基本方針と整合的になることを求めている。政府の経済政策の基本方針は、投資の拡大による高圧経済の強い経済成長である。

次の利上げは、昨年12月の利上げの1年後となる今年12月とみている。1年間は利上げを休止することで、政府の経済の基本方針と整合的な金融政策運営を心掛け、企業の貯蓄率の低下を目指していくことになるだろう。原油価格の大幅な上昇がもたらす交易条件の悪化によって、日本の景気の先行き不安が高まっている。設備投資サイクルが上向いている間は、将来の供給能力の拡大に対する期待があるため、円が更に大きく売られていくリスクを減少させられる。景気の不透明感が高い中、日銀が拙速な利上げをすれば、短期的には若干の円高に振れるかもしれないが、設備投資サイクルがピークアウトしてしまい、将来の供給の力の棄損が意識されれば、円が更に大きく売られるリスクをより高めてしまうことになる。

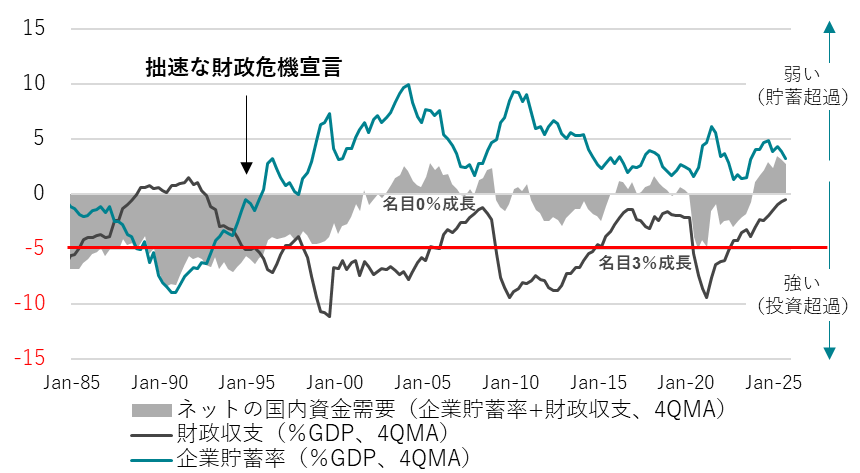

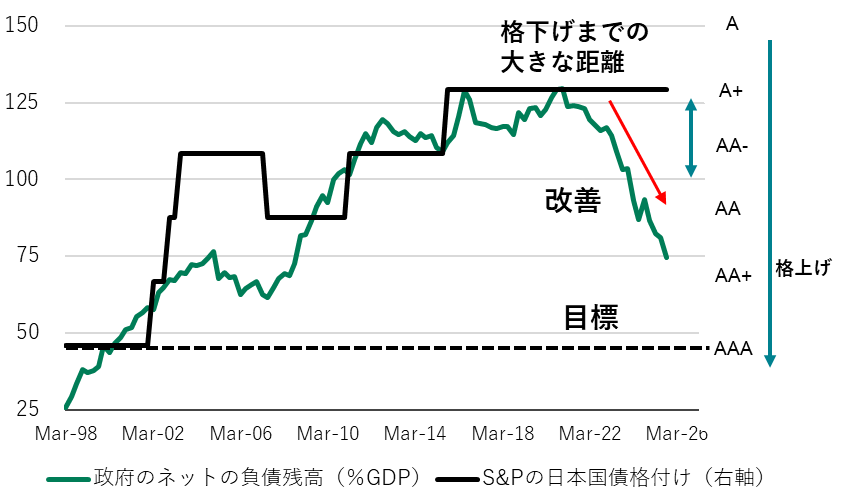

石破前政権の緊縮路線がデータに表れている。10-12月期の財政収支は-0.7%と、財政赤字がほとんどなくなっている。経済規模の拡大と税収の増加に対して、デフレ型の歳出キャップを続けている結果だ。一方、家計の貯蓄率は2%前後の史上最低水準に低下して困窮している。明らかに政府が税収を取り過ぎて、内需が拡大できない形になっている。10-12月期の政府の純負債残高GDP比(負債-金融資産)は66.8%と、2020年10-12月期のピークの129.5%から大きく改善している。過去の国債格付けとの相関関係を見れば、既に3段階の格上げに相当するほどに、財政状況はあまりに早い改善をしてしまっている。かつてAAA格であった水準の50%程度まで、もう少しの距離しかない。昨年6月の石破政権による緊縮的な骨太の方針の影響を受け、通常国会で審議されている2026年度の政府予算では、プライマリーバランスが黒字化してしまった。政府の戦略投資の動きがまだ弱いことを意味し、投資拡大余地は巨大であることも示す。

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が、経済が膨らむ力と家計へ所得を回す力となる。10-12月期のネットの資金需要は+2.4%と、まだ消滅した状態が続いてしまっている。高市政権が目指す強い経済グランドデザインは、投資拡大を中心に企業と政府の支出する力を十分に強くして、家計に所得が回る力を強くすることだ。財政収支が黒字を拡大し、家計の貯蓄率が上昇しないマクロ経済の姿は、官民の投資が不足し、経済停滞が続いてしまう弱い経済のグランドデザインとなる。今、投資を怠ることが最も無責任で、投資拡大によって経済成長と所得を生む「強い経済」を将来世代に残すべきだ。

今年6月の高市政権の初の骨太の方針では、高市首相の施政方針演説のとおり、政府の戦略投資の拡大を制約するプライマリーバランスの黒字化ではなく、政府の戦略投資の拡大を可能にするより柔軟な財政規律のあり方に改革され、企業の予見可能性を高めるため、戦略投資を多年度で別枠管理する仕組みも具現化するとみられる。新たな骨太の方針を受けて、2027年度の政府予算は、政府の戦略投資の拡大で積極財政となるとみられる。2026年度の石破型政府予算が国会を通過した後、補正予算を組み、2026年度の政府予算から高市型に変えて行くのかどうかが注目される。官民連携の投資の拡大によって、実質GDP成長率が1%台のトレンドとなれば、政府の純債務残高GDP比はかなり早い時期にAAA格である50%に到達するとみられる。

図1:企業貯蓄率と国内設備投資サイクル

図2:ネットの資金需要(企業貯蓄率+財政収支)

図3:政府の純負債残高GDP比

付利のある利上げは意図せざる引き締め効果が加わってしまう(3月19日)

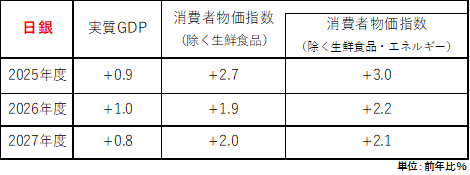

3月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.75%に据え置いた(8対1、反対:高田審議委員)。原油価格の大幅な上昇がもたらす交易条件の悪化によって、日本の景気の先行き不安が高まっている。50%の原油価格の上昇は、日本の実質GDP成長率を0.6%程度も下押すことになる。高市政権の積極財政の方針によって、通常国会の後半に経済対策の補正予算を組み、景気の下支えをすれば、2026年度の実質GDP成長率は+0.5%程度の潜在成長率なみの水準を保てるだろう。しかし、潜在成長率なみにとどまることは、「強い経済成長」とは言えない状況だ。中東情勢の緊迫化が続くなどして景気動向が弱ければ、秋の臨時国会でも経済対策を実施する可能性がある。政府が経済対策を実施している間は、日銀は利上げがしにくくなる。日銀の+1.0%の成長見通しは下方修正含みだろう。日銀も「中東情勢の緊迫化を受けて、国債金融資本市場では不安定な動きがみられるほか、原油価格も大幅に上昇しており、今後の動向には注意が必要である」と警戒感を示した。リスク要因に、「中東情勢の展開や原油価格の動向」を加えた。

11月12日の高市政権で初の経済財政諮問会議では、高市首相は植田日銀総裁の前で、「今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われることは非常に重要である」と発言し、日銀に事実上のデュアル・マンデートを課している。景気の不透明感が低下し、潜在成長率の倍である1%程度の実質GDP成長率の強いトレンドに戻る見込みが生まれるまで、日銀の利上げができない状態が続くとみられる。2027年度の実質GDP成長率は1.25%程度となるだろう。日銀の+0.8%の成長見通しが上方修正されるほどのモメンタムの回復が必要だろう。次の利上げは、昨年12月の利上げの1年後となる今年12月とみている。

日銀の利上げが遅れる原因として、日銀当座預金残高に付利があるときの利上げが、付利がない時の利上げと比較して、引き締め効果が強くなるリスクが挙げられる。付利がない場合、リターンが0%の日銀当座預金より、金利上昇局面でもイールド・カーブの形状を活用したプラスのリターンを求める動きが強まる。国債への投資が継続することで、イールド・カーブのスティープ化が抑制され、利上げの金融引き締め効果が緩和されることになる。日銀当座預金に付利がある場合、金利上昇局面でイールド・カーブの形状を活用して付利を上回るリターンをあげることは困難となる。国債への投資が抑制され、イールド・カーブのスティープ化が促進され、利上げの金融引き締め効果が大きくなってしまう。

日銀当座預金に資金が滞留し、意図せざるQT(量的引き締め)の効果となってしまう。イールド・カーブのスティープ化が、設備投資に求めるリターンのハードルを上げ、企業の設備投資の動きを抑制してしまうかもしれない。日銀法第四条は、日銀の金融政策は、政府の経済政策の基本方針と整合的になることを求めている。政府の経済政策の基本方針は、高圧経済による強い経済成長である。1%台の強い経済成長で、民間の投資を拡大し、資本蓄積と全要素生産性の上昇で、潜在成長率も1%程度まで引き上げる。付利がある場合の意図せざる引き締め効果もあり、官民連携の成長投資の拡大を目指す政府との連携の必要性を考えれば、日銀は利上げに慎重にならざるを得ないだろう。

図1:日銀の見通し

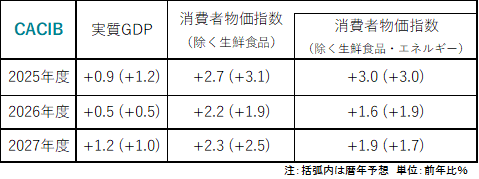

図2:CACIBの見通し

シンカー

米国:所得の伸びがコストプッシュに追いつかないリスク

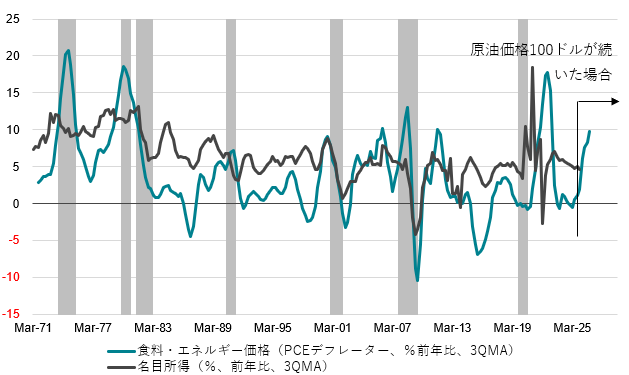

3月FOMCでは、政策金利の誘導目標が2会合連続で据え置かれた(3.50~3.75%)。マイラン理事は25bpの利下げを主張し、反対票を投じた。雇用は明確に減速している一方、地政学リスクに伴う原油価格の上昇が物価見通しの不透明感を高めており、様子見姿勢が維持された。記者会見でパウエル議長は、不透明な環境下では明確な政策の方向性を示すことが困難であると繰り返し強調した。四半期ごとの経済見通し(SEP)では、インフレ率とGDP成長率の中央値が上方修正された一方、FF金利見通しには変化がなかった。原油は、農業生産や流通における投入要素(農機、肥料生産、輸送、冷蔵など)を通じて、食料価格にも影響を与えると一般に考えられる。

現在の原油価格水準が継続することを前提に、過去の関係性から試算すると、PCEデフレーターの食料・エネルギー項目は前年比で10%程度押し上げられる可能性がある。米国は原油の純輸出国であっても、コストプッシュ圧力は高まるとみられる。2022年に始まったロシア・ウクライナ戦争時の価格高騰局面では、前年の新型コロナ対応としての現金給付など大規模な財政拡大により所得が大きく押し上げられ、家計はコストプッシュインフレに一定程度耐えることができたとみられる。所得の伸びを大きく上回るコストプッシュ圧力は、過去には急激な景気減速とセットで起きている。

今回は2022年ほどのコストプッシュ圧力に至らない場合でも、雇用需要の鈍化に伴う賃金上昇圧力の低下により、家計の負担感は高まりやすい。減税に伴う還付金の増加だけでは十分に補えない可能性がある。コストプッシュ圧力は、企業が吸収するか、転嫁されて消費者が負うかの問題であり、いずれも需要減少要因である。当面はインフレへの警戒から金融政策は様子見姿勢が続くとしても、その後の景気減速の強まりには十分な注意が必要とみられる。(松本賢)

図3:米国食料・エネルギー価格と名目所得

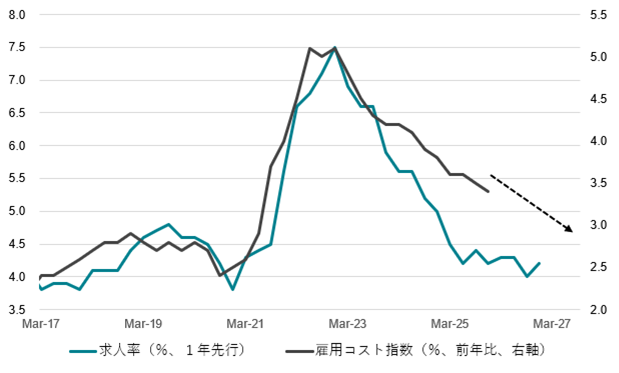

図4:米国求人率と雇用コスト指数

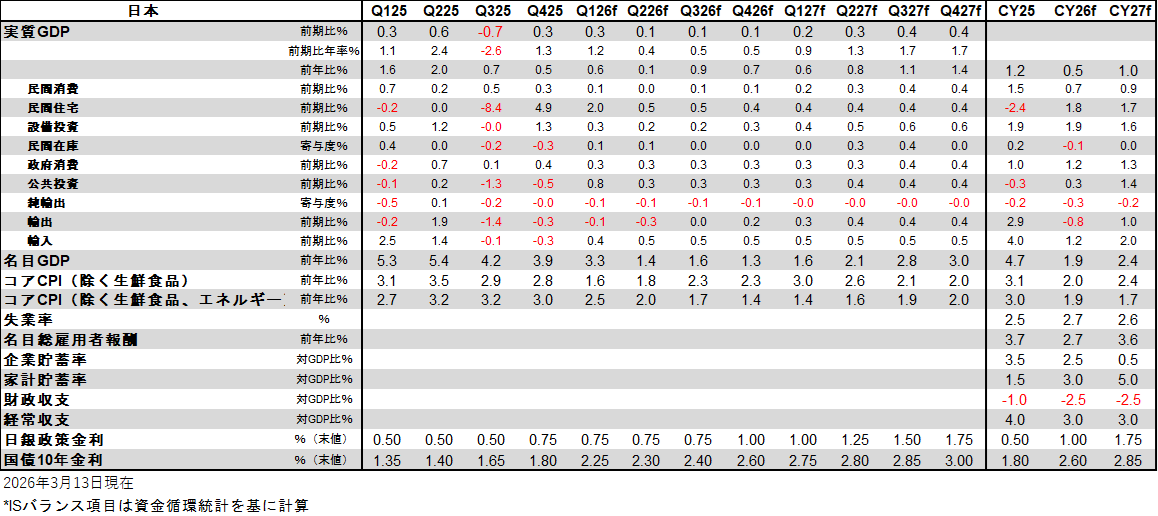

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。