この記事は2026年3月30日に配信されたメールマガジン「アンダースロー(ウィークリー): 経済財政諮問会議の特別セッションで責任ある積極財政の方向性が支持された」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー): 経済財政諮問会議の特別セッションで責任ある積極財政の方向性が支持された

3月26日の経済財政諮問会議の特別セッションでは、ブランシャールMIT名誉教授とロゴフハーバード大学教授が高市政権の責任ある積極財政の方向性への支持を示した。会議後の、ブランシャール氏、高市首相、片山財務大臣、城内経済財政担当大臣のコメントである。6月の高市政権で初の骨太の方針に向けて、投資予算の別枠管理と予見可能性の向上などの、これまでのプライマリーバランスの単年度の黒字化から新たな財政規律の在り方を含む「責任ある積極財政」への転換の動きが加速するとみられる。

ブランシャール氏「私の母国であるフランスや多くの国々と同様、日本の財政政策は二つの中期的な目標を追求する必要があります。すなわち、政府債務残高対GDP比を安定させること、そして公的な投資を強化することです。プライマリーバランスへの言及も成長率や金利の変化も見据えた中期的な財政計画の文脈でのものです。他方で、公的な投資が必要かつ急務の場合には、最終的な債務安定化が保たれる限り、一時的なプライマリーバランスの赤字拡大が適切となることもあり得ます。重要なのは、その両方を責任ある、そして信頼できる形で両立させることです。高市総理は、こうした方向に沿った力強い経済・社会プログラムを設計し、実行する機会を得ています。それは十分に可能であり、私はこれまでの議論に強い感銘を受けています。高市政権、そして日本の成功をお祈りします。」

高市首相「本日、経済財政諮問会議に、世界的に著名なマクロ経済学の有識者として、オリヴィエ・ブランシャール教授、ケネス・ロゴフ教授のお二人をお迎えし、我が国の経済財政運営を国際的な議論の中に位置づける「特別セッション」を開催し、活発なご議論をいただきました。ブランシャール教授からは、財政運営について、「経済の不確実性」や「債務残高対GDP比」を踏まえつつ、モデル試算を活用し、年々の「機械的な調整」を避け、信頼に足る「中期の道筋」を示すことが重要、公的投資については、歳出と想定される歳入の関係性を透明化し、投資予算を「別枠管理」することが重要、といった御示唆をいただきました。ロゴフ教授からは、補正予算への依存度低減は「予見可能性」を高めること、日本の強みを活かす分野への取組に着手することに対する評価をいただきました。お二方からは、世界的に金利が高まり不安定化が進む中で、金利上昇に備えた「リスク管理」が大切であることなどについて、数多くのご示唆をいただきました。今後、本日の御議論も踏まえ、今夏の骨太の方針に向けて、経済財政諮問会議において、「責任ある積極財政」の具体化に向けた検討を加速していきたいと思います。」

片山財務大臣「私の大臣室にもご訪問いただき、単年度のプライマリーバランスに拘泥する必要は無いこと、市場が信用する中期計画の必要性、中立的な財政チェック機関は理想的には必要だが先進国のどこも実現してない事等、何点か追加的に確認させていただき、日本語翻訳されたご著書もご恵贈賜りました。」

城内経済財政担当大臣「本日の経済財政諮問会議では、海外の著名な経済学者、オリヴィエ・ブランシャール マサチューセッツ工科大学名誉教授とケネス・ロゴフ ハーバード大学教授を、今後の経済財政運営について、国際的な議論の中に位置づけていくため「特別セッション」を開催いたしました。ブランシャール名誉教授からは、信頼できる中期の道筋を立てることや、投資の予算を別枠管理して歳出と歳入を透明化することが重要であるといったご示唆をいただき、ロゴフ教授からは、日本の強みを生かした分野から着手すること、補正予算に頼らず予算の予見可能性を高めることへの評価をいただきました。世界的に著名なお二人から貴重なご助言を得られたことに感謝するとともに、担当大臣として、責任ある積極財政の具体化に向けて検討を加速していきます。」

ブランシャール氏は著書「21世紀の財政政策」で、国債と政府の成長投資のあり方について、次のように指摘している。「政府は永遠の存在なので、債務の返済期間が来たら新しい債務を発行することができる。『債務の借り換え』である。すべての政府がそのようにしている。」「政府が緊縮財政に乗り出す際の削減対象となりにくくするためには、政府の予算を経常勘定と資本勘定に分けることが理に適う。」「財政ルールを導入してプライマリーバランスに制約を設ける場合、政府全体のPBよりも、経常勘定のPBを用いる方がより良い手段である。」

以下は配信したアンダースローのまとめです

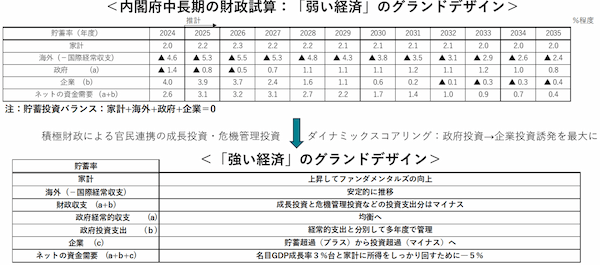

強い経済のグランドデザインとは?(3月25日)

高市政権の方針は「成長型経済」への移行と、「強い経済」の実現である。まずは、日本でも、国債は借換債で運営され、将来の税収で返済することが前提となっていないことをまず認識することが重要だ。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。グローバルな官民連携の成長投資の激しい競争の中、既に有望な産業や分野にも「勝ち筋」として支援を怠らず、強い産業をさらに強くし、成長を促すとみられる。国債を将来の税収で返済することが前提でいいのであれば、国債の利払い負担を上回る便益が国債発行による投資実施の基準となるため、成長投資と公共事業の評価の費用便益分析に用いられる社会的割引率を過大な4%から引き下げる必要があるだろう。

税収の名目GDP弾性値が1を大きく超える状態で、家計の租税負担率が恒常的に上昇する状態を改めるため、税収弾性値が1近傍となるような税制改正を行うことが重要だ。マイナス経済成長という悲観的な見通しが用いられる公的年金制度の財政検証シナリオを高市政権が目指す1%超の成長に見直せば、社会保険料率を引き下げ、現役世代の負担を軽減できる。成長戦略の成長投資には長期資金の安定供給が必要である。公的年金基金の運用のリバランスが長期、超長期国債の潜在的な需要となるかもしれない。「将来の公的年金の財政見通し」の想定運用利回りを踏まえれば、現状の超長期金利の水準で年金財政の均衡は可能で、年金基金は海外よりも国内に長期資金の安定供給できるとみられる。

機能していない国債60年償還ルール、単年度の税収中立、景気動向を考慮しない単年度のプライマリーバランス黒字化目標、すべての歳出に財源を求める財源確保ルール、グロスの計上で誇張されている歳出における利払い費など、既存の成長投資を制約する財政政策の枠組みから、柔軟な成長投資を可能にするグローバルスタンダードな財政運営に見直す必要がある。財政規律の目安を、企業の資金需要の強さも考慮した、中長期にわたる柔軟な成長投資を可能にする目標に変更することもできるだろう。フローの財政規律はネットの資金需要-5%(GDP比)とし、ストックの財政規律は金融負債から金融資産を引いた純負債残高GDP比の低下を目安とすることも一つのアイディアだ。

政府の投資的支出は、資産を増加させ、将来の経済成長と所得の拡大に繋がるため、経常的歳出から除外できる。投資的支出を除く経常的支出を、税収・税外収入の範囲内に収め、経常的収支を均衡させることで、財政規律が維持される。建設国債でファイナンスされた支出を経常的歳出から除外する。建設国債の適応範囲を、成長戦略の投資支出に拡大する。政府の中長期財政試算では、政府の収支を、経常的収支と投資的支出に分けて管理すべきだろう。財政黒字化を優先する既存の経済グランドデザインから、国民生活を優先する「強い経済」のグランドデザインに見直す必要がある。

既存の経済グランドデザインでは、財政収支が黒字に向かう中で、家計の貯蓄率が上昇せず、家計のファンダメンタルズはしっかり回復できない。経常的収支は均衡する中で、政府の成長投資の分、財政収支は赤字となるべきだろう。官民合わせた投資超過によって家計にしっかり所得を回すことができる、「強い経済のグランドデザイン」を構築することが重要だ。家計のファンダメンタルズは、現在の消費と将来に向けた貯蓄の両方の拡大ができるまで、回復する必要がある。

図:「強い経済のグランドデザイン」へ転換

政府が日銀にデュアル・マンデートを正式に課したことが明らかになった(3月25日)

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。

日銀法第四条の解釈として、日銀は、政府と連絡を密にしていれば、結果的に政府の経済政策の基本方針と整合的にならなくても良いと解釈し、物価安定の一つの責務で金融政策運営を行いたいと考えているようだ。1月23日の植田日銀総裁の定例記者会見でも、「政府との対話については、密な意見交換をするということで一生懸命努力してまいりましたし、それはうまく実行されていると思います。今後も緊密な意見交換を続けていきたいというふうに思っております。」と、「密な意見交換」のみが重要であると考えているような発言あった。

1月22・23日の金融政策決定会合の議事要旨では、政府が「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。デュアル・マンデートは、既に3回も公になっている。一つ目は、城内経済財政担当大臣の就任記者会見、二つ目は初めての経済財政諮問会議における高市首相の植田総裁の前での発言、三つ目は高市政権として初めて策定した経済対策の方針である。

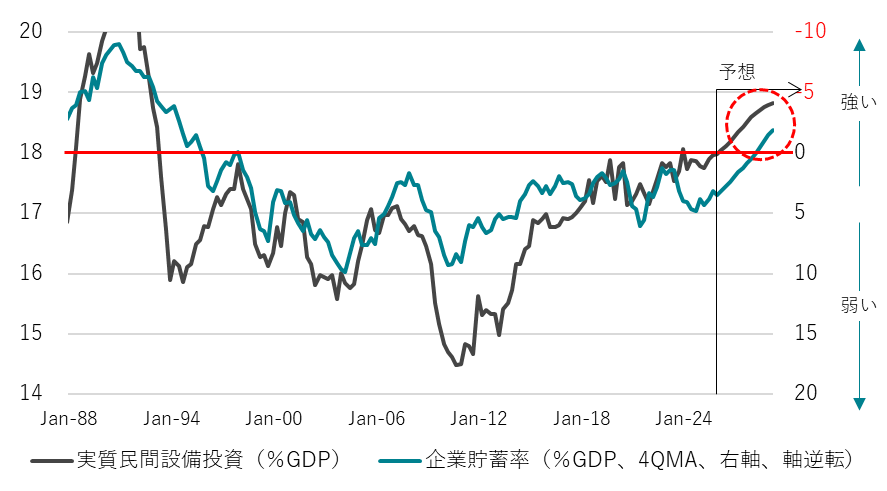

高市首相は、通常国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示した。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとした。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。

現在、積極財政によって経済規模が拡大を始めたことによって、国内の設備投資サイクルはまだ上向いている。官民連携の戦略投資によって、設備投資サイクルを更に大きく押し上げ、企業を異常な貯蓄超過(投資不足)から正常な投資超過に回復させ、経済停滞から完全に脱することを目指している。設備投資サイクルが上向いている間は、将来の供給能力が拡大する期待が続き、極度の円売りが起こるリスクが防がれる。極度の通貨売りは、将来の供給能力の棄損リスクによって起こるからだ。日銀の拙速な利上げは、設備投資サイクルの更なる押し上げという政策方針と整合的ではない。日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、経済成長には下押し圧力がかかる。

常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなる年末まで遅れることになるだろう。先行き不透明感が強い中、政府の反対を押しきって早期の利上げに踏み切った場合、日銀はそこから1年間は利上げが出来なくなるとみられる。一時的な物価上昇と円安への懸念で、日銀が拙速な利上げをして設備投資サイクルが腰折れれば、将来の供給の能力の棄損で、逆に大きな円売りを招くリスクとなる。

利上げを決めた2025年12月18・19日の金融政策決定会合の議事要旨

内閣府の出席者から、以下の趣旨の発言があった。

- 日本経済は、米国の通商政策等による影響が自動車産業を中心にみられるものの、緩やかに回復している。

- 高市内閣は、「責任ある積極財政」の下、総合経済対策に関連する施策の実行など「強い経済」の実現に最大限注力する。

- 今回の提案は、物価安定目標を持続的・安定的に実現するために必要と判断されたものと受け止めている。他方で、設備投資や企業収益等の今後の動向を十分注視する必要がある。

- 日本銀行には、日本銀行法、政府・日本銀行の共同声明の趣旨に

沿って政府と緊密に連携し、2%の物価安定目標の持続的・安定的な実現に向け、適切な金融政策運営を期待する。

2026年1月22・23日の金融政策決定会合の議事要旨

内閣府の出席者から、以下の趣旨の発言があった。

- 日本経済は、米国の通商政策による影響が自動車産業を中心にみられるものの、緩やかに回復している。

- 高市内閣は、「責任ある積極財政」の下、総合経済対策に関連する施策の実行など「強い経済」の実現に最大限注力する。

- 今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向け、適切な金融政策運営が行われることが非常に重要である。

- 日本銀行には、経済・物価動向の丁寧な点検とともに、日本銀行法、政府・日本銀行の共同声明の趣旨に沿って政府と緊密に連携し、2%の物価安定目標の持続的・安定的な実現に向け、適切な金融政策運営を期待する。

図:企業貯蓄率と国内設備投資サイクル

日銀の消費者物価のコア指標と需給ギャップは利上げを急ぐ必要はないことを示す(3月26日)

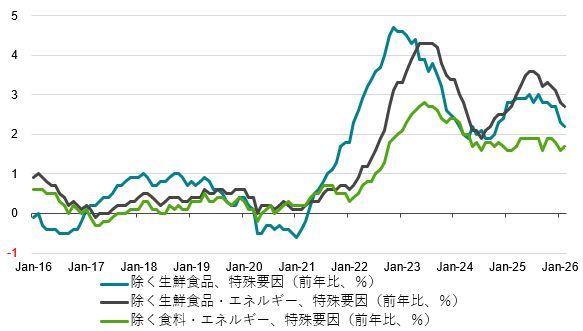

日銀の消費者物価のコア指標(除く食料・エネルギー、特殊要因)の前年同月比は、24年後半から直近まで極めて安定し、円安の進行にも関わらず、加速感は全くないことが分かった。コア指標(除く生鮮食品、特殊要因)の前年同月比は、既にピークから失速している。内需の拡大によって、コア指標に加速感が出てくるまで、日銀が利上げを急ぐ必要がないことを示している。

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。

1月22・23日の金融政策決定会合の議事要旨では、政府が「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。デュアル・マンデートは、既に3回も公になっていた。日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、経済成長には下押し圧力がかかる。一つ目は、城内経済財政担当大臣の就任記者会見、二つ目は初めての経済財政諮問会議における高市首相の植田総裁の前での発言、三つ目は高市政権として初めて策定した経済対策の方針である。

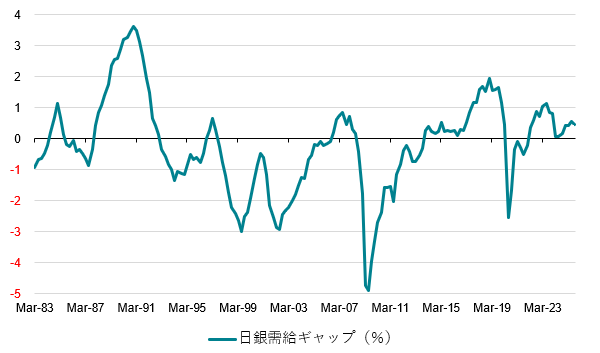

日銀の需給ギャップの推計では、需要超過は0.45%とまだ小さいことが明らかになった。直近の二回のピークである、18年10-12月期の1.94%、23年4-6月期の1.14%より、まだかなり小さい。この直近のピークを大きく上回らない限り、「強い経済成長」は実現しないだろうし、物価上昇率が一気に加速していくリスクはまだ小さい。

政府は、官民の連携の戦略投資の拡大によって、強い経済を構築するため、「高圧経済」の方針である。「デフレ・コストカット型経済から、その先にある新たな成長型経済に移行する段階まで来た。まさに今、再びデフレに後戻りしない成長型経」に移行できるかどうかの分岐点に立っている。」との認識だ。「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない。」とし、「高圧経済」として需給ギャップを更に上を目指す方針だ。

日銀の2026年度・2027年度の実質成長率の見通しは、1.0%・0.8%と、+0.5%の潜在成長率と比較すると強くなく、原油価格上昇の成長下押し圧力も考慮すれば、「高圧経済」には力不足である。常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなる年末まで遅れることになるだろう。先行き不透明感が強い中、政府の反対を押しきって早期の利上げに踏み切った場合、日銀はそこから1年間は利上げが出来なくなるとみられる。

図1:日銀の特殊要因を除いた消費者物価

図2:日銀の需給ギャップ

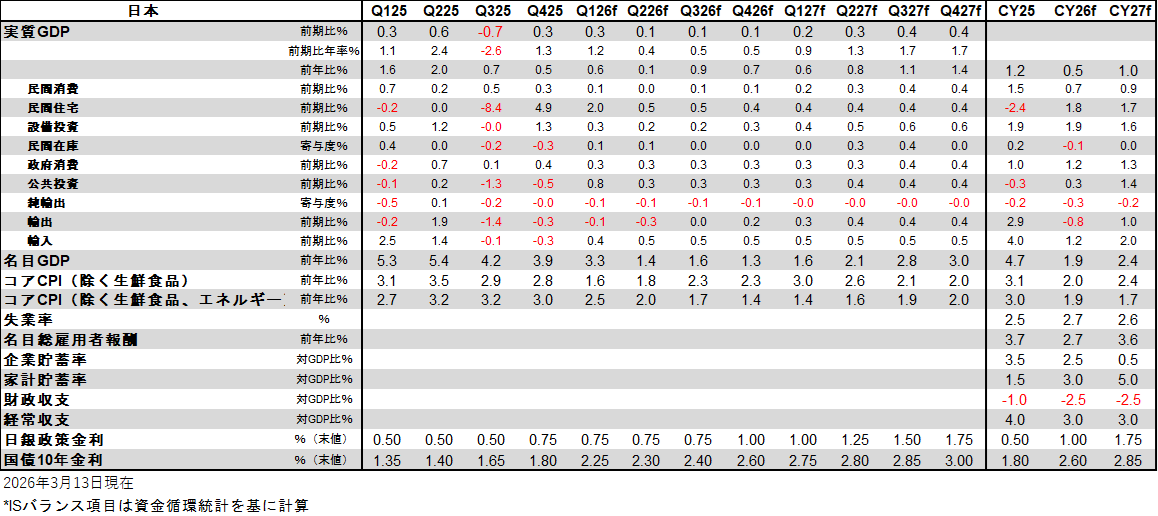

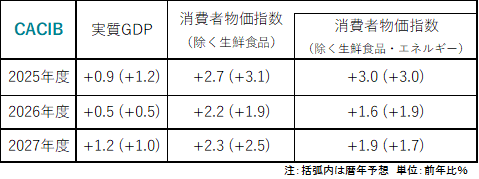

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。