この記事は2026年3月27日に「きんざいOnline:週刊金融財政事情」で公開された「イラン戦争を受けて円安リスクが一段と拡大する可能性も」を一部編集し、転載したものです。

2月28日の米・イスラエルによるイラン攻撃を受けて市場を取り巻く環境は一変した。ホルムズ海峡の事実上の封鎖でエネルギー価格が急騰し、世界的に株価は下落。年初から弱含んでいた米ドルは全般的に買い戻された。景気・物価見通しの先行き不透明感は強く、原油価格が一段と上昇すれば、世界経済のリセッション入りの可能性も排除できない。

エネルギー価格の急上昇はさまざまな経路を通じて円相場に影響を及ぼし得るが、円安リスクが一段と拡大する可能性があるとみている。最も直接的な経路は、エネルギー輸入額の増加による貿易収支の悪化だ。現状では日本の貿易収支と円相場の相関は弱いが、貿易赤字拡大の思惑が円売りにつながる可能性がある。実際、イラン攻撃後は、エネルギーの輸入依存度が高い国の通貨が弱含んでいる。

エネルギー価格の上昇は、金融・財政政策への影響を通じて円相場に影響を及ぼす可能性もある。高市早苗政権下では、日本銀行が予防的利上げを実施しづらいとみられるなか、エネルギー高はインフレ期待を押し上げ、実質政策金利を低下させ得る。また、政府がエネルギー高への対応で財政措置を講じれば、昨秋のように財政リスクへの懸念が再燃し、円安圧力を高める可能性もある。

現時点では、世界経済のリセッション入りはメインシナリオでないが、仮にリセッションリスクが顕在化しても、円高余地はさほど大きくないとみる。リセッション期には円高が進むイメージが強いが、これは2008~09年のリーマンショックに端を発した「大不況期」の記憶によるところが大きいと考えられる。他方、01年のITバブルや、20年の新型コロナ感染拡大によるリセッション時には、大幅な円高は発生しなかった。

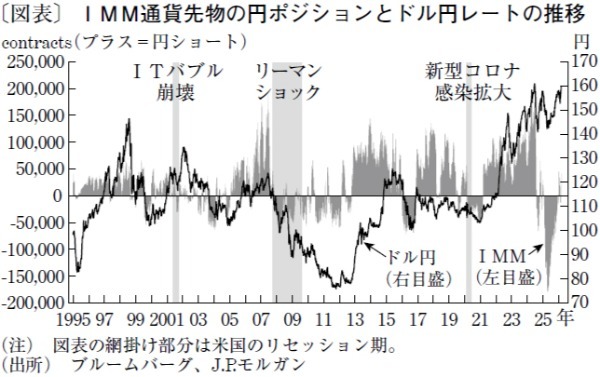

カギは事前のポジショニングにある。リーマンショック時には、05~07年の円キャリートレード全盛期に構築された過去最大級の円ショートポジションが一気に巻き戻され、円が高騰した。だが、他のリセッション時には、事前に円ショートポジションが積み上がっておらず、円高も限定的だった。今回は円ショートポジションの積み上がりがさほど見られず、ポジション調整による円高リスクは限定的とみられる(図表)。

さらに、日銀利上げへの期待後退が円安につながる可能性がある点が、過去のリセッション時と異なる。ゼロ金利制約の下、日銀による政策金利の低下余地が限定的だった時には、海外中央銀行の利下げに対する期待の高まりがそのまま日本との金利格差の縮小見通しにつながって円高をもたらした。しかし現在、日本と諸外国の金利格差の縮小見通しが円高につながるためには、海外中銀の利下げに対する期待の高まりが日銀の利上げに対する期待の後退よりも大きくなる必要がある。

JPモルガン・チェース銀行 チーフ為替ストラテジスト/棚瀬 順哉

週刊金融財政事情 2026年3月31日号