この記事は2026年4月3日に「きんざいOnline:週刊金融財政事情」で公開された「不安定な推移が続く日米欧の株価、高値更新は26年後半以降に」を一部編集し、転載したものです。

2月末の米国とイスラエルによるイランへの攻撃開始以降、世界の株式相場はボラティリティーの高い推移が続いている。エネルギー資源供給の要であるホルムズ海峡の封鎖に対する懸念から、停戦に向けた協議を巡る報道が相場変動の主因となっている。

本稿執筆時点(4月1日)でも協議は続いている模様だが、緊張緩和の見通しは立っていない。一方、原油先物市場を含む金融市場では、近い将来の事態改善を見込む向きがなお優勢だ。実現すれば投資家のリスク許容度が改善し、世界的に株価が急反発する公算は大きい。

しかし、戦闘終結によってホルムズ海峡の航行が可能となっても、2026年の株式相場を紛争前ほど楽観視することは難しい。原油や液化天然ガス(LNG)に加え、アルミニウムや肥料原料など、広範な財の物価に影響を与え得る品目の生産・出荷に深刻な打撃が確認されており、供給網の回復には相応の時間を要するとみられる。その間、主要国では物価上昇圧力が持続し、各国中央銀行の金融政策は26年初に想定していたよりも引き締め方向に進まざるを得ないだろう。

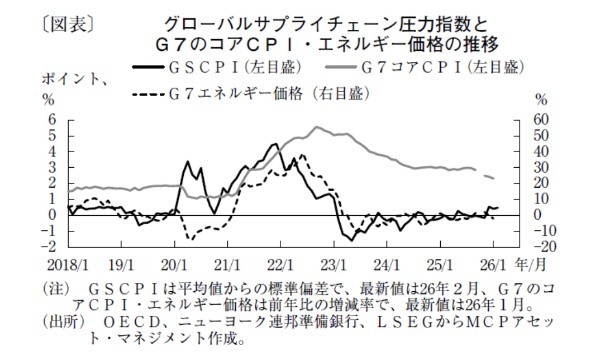

図表は、供給網の逼迫度合いを示すグローバルサプライチェーン圧力指数(GSCPI)の推移を示している。21年に新型コロナウイルスの感染拡大とその後の経済活動の再開、需要の急回復が起きた際、GSCPIは急上昇後に低下へ転じたものの、22年にかけて平均値であるゼロを上回る水準で推移した。その後、GSCPIの上昇から時間差で、主要国のエネルギー価格と物価が上昇した。

3月の米連邦公開市場委員会(FOMC)のほか、欧州中央銀行(ECB)やイングランド銀行(BOE)の政策会合では、物価上振れリスクに対する言及が相次いだ。特に、欧州諸国や英国では、コロナ禍後の経済再開局面にロシアによるウクライナ侵攻が重なった過去の経験を踏まえ、エネルギー・食料価格高騰を起点とする賃金と物価の連鎖的上昇や、それに伴うインフレスパイラル再発への警戒感が示された。

もっとも、国によって強弱はあるものの、当時に比べると成長率やインフレ率は低位で安定し、賃金や物価の上昇は22年ほど加速しない可能性もある。一方で需給が当時ほど引き締まっていない分、インフレが景気悪化に直結しやすく、中銀を含む各国当局による政策判断の重要性は一段と高まっている。

こうした投資環境を踏まえると、仮に地政学的リスクがピークアウトしても、夏場にかけて、経済指標や金融政策の方向性を見極めようとする中で、株式相場は不安定な推移を続けることが想定される。年初に高値を更新した日米欧の主要株価指数が上抜けするのは、26年後半以降になると筆者はみる。

MCPアセット・マネジメント ストラテジスト/大塚 理恵子

週刊金融財政事情 2026年4月7日号