この記事は2026年4月17日に「きんざいOnline:週刊金融財政事情」で公開された「FRBの利上げ転換は可能性薄、ドル円は160円付近が上値に」を一部編集し、転載したものです。

市場では相変わらず対円でのドル先高観が支配的だ。その理由の中で最も目立つのが「日米の金利差はなお大きい」というものだ。政策金利で見ると、米連邦準備制度理事会(FRB)が3.5~3.75%(中心値3.625%)、日本銀行が0.75%となっている。一時よりは縮小してきたものの、金利差はなお2.9%ポイント弱もある。仮に日銀が追加で数回利上げしても、円安阻止策としてあまり意味を成さないことになる。

最近では、米国やイスラエルが対イラン軍事作戦を1カ月以上行い、ホルムズ海峡の通航が阻害されるなどして原油価格が急騰した。その結果、日米の金利差よりも日本の貿易収支の悪化を重視し、輸入企業による実需の円売りが相場を大きく動かすという見方も広がっている。もっとも、ここ数年で日本の貿易収支は大幅に改善しており、黒字の月もある。それにもかかわらず、為替の円安地合いが続いてきたことには目も向けず、収支の悪化方向への見通しだけを相場を動かすファクターとして取り出すのはバランスを欠く。

円安進行を予想する市場関係者が、その理由としてもう一つ挙げるのが「FRBがインフレ率の高止まりリスクを重視し、年内に利上げに転じる」という見方である。実際には、米国とイランが停戦に向けた協議を開催したことを受け、原油価格はある程度水準を切り下げている。この点では、インフレ圧力は少なくとも峠を越えたようにも見える。

4月8日に公表された3月の米連邦公開市場委員会(FOMC)議事要旨を見ると、タカ派的な記述内容はさほど多くなかった。「多くの参加者が、仮にインフレ率が彼らの想定に沿って低下するならば、いずれはフェデラルファンド(FF)レート誘導レンジの引き下げが適切になる可能性が高いと判断した」ともされている。想定される次の一手は利下げである。

議事要旨には、仮にインフレ率が目標を超える水準にとどまり続ける場合、「会合後の声明文における将来のFOMCの金利決定の記述を上下双方向にする強い論拠がある」という旨の記述があった。だが、これは政策姿勢を利上げと利下げの両にらみに修正すべきだという主張であって、利上げ路線への即時転換を主張するほどの強いものではない。

議事要旨には、中東情勢が米国経済に及ぼす影響を判断するのは時期尚早であり、事態の推移を注視した上で、金融政策の適切なスタンスへのインプリケーションを評価するのが賢明だという記述が繰り返し出てくる。FRBによる追加利下げのタイミングは、中東情勢を受けて先送りされやすくなったものの、利上げへの路線転換はまだ現実味に欠けるのが足元の状況である。

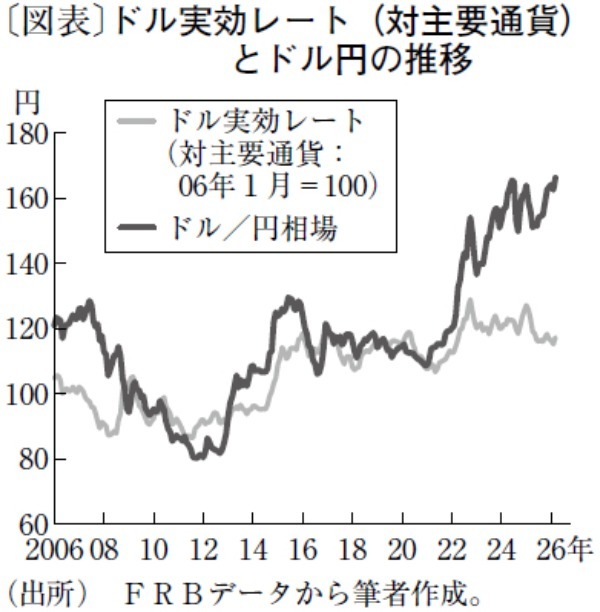

FRB算出のドル実効レート(対主要通貨)の推移と比べて、ドル円相場におけるドル高円安の動きは近年際立っている(図表)。だが前述のとおり、さらなるドル高円安の論拠は必ずしも万全ではない。ドルの上値は1ドル=160円近辺にとどまり、今後も重いと予想する。

マーケットコンシェルジュ 代表/上野 泰也

週刊金融財政事情 2026年4月21日号