この記事は2026年4月28日に配信されたメールマガジン「アンダースロー:地政学上のリスクで政府と日銀の連携が更に重要に」を一部編集し、転載したものです。

地政学上のリスクで政府と日銀の連携が更に重要に

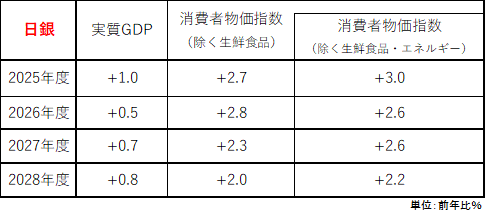

4月の金融政策決定会合で、日銀は政策金利を0.75%に据え置いた。地政学上のリスクによる原油価格の大幅な上昇がもたらす交易条件の悪化によって、日本の景気の先行き不安が高まっている。4月の展望レポートでは、日銀は2026年度の実質GDPの見通しを、+1.0%から+0.5%へ大幅に引き下げた。+0.5%程度の潜在成長率と比較すれば、強い経済成長とは言えなくなった。日銀は、経済の見通しについては下振れリスクの方が大きいとした。

問題なのは、交易条件の悪化がGDPデフレーターを大きく下押すことで、名目GDP成長率が下振れることだ。名目GDP成長率は、2025年の+4.7%から2026年には1%台に急減速するとみられる。経済成長率の減速は、賃金上昇のモメンタムに悪影響を与えかねず、地政学上のリスクが続くようであれば、政府は夏までに経済対策を実施して、景気回復を支える可能性が高い。

政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。

日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは投資が牽引する「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、投資と経済成長には下押し圧力がかかる。常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなるまで遅れることになるだろう。

4月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.75%に据え置いた(6対3、反対:中川・高田・田村審議委員)。地政学上のリスクによる原油価格の大幅な上昇がもたらす交易条件の悪化によって、日本の景気の先行き不安が高まっている。4月の展望レポートでは、日銀は2026年度のコア消費者物価(除く生鮮食品)の見通しを+1.9%から+2.8%へ大きく引き上げた。物価上昇率は加速するが、交易条件の悪化による購買力の低下で、経済成長率には大きな下押し圧力となる。2026年度の実質GDPの見通しは、+1.0%から+0.5%へ大幅に引き下げられた。+0.5%程度の潜在成長率と比較すれば、強い経済成長とは言えなくなった。日銀は、経済の見通しについては下振れリスクの方が大きいとした。

日銀は2026年度のコアコア消費者物価指数(除く生鮮食品・エネルギー)の予想も+2.2%から+2.6%へ引き上げた。エネルギーコストの上昇による購買力の低下で、他の需要が落ち込み、経済成長率が下振れることを考慮すると、過剰な引き上げであると考える。問題なのは、交易条件の悪化がGDPデフレーターを大きく下押すことで、名目GDP成長率が下振れることだ。名目GDP成長率は、2025年の+4.7%から2026年には1%台に急減速するとみられる。経済成長率の減速は、賃金上昇のモメンタムに悪影響を与えかねず、地政学上のリスクが続くようであれば、政府は夏までに経済対策を実施して、景気回復を支える可能性が高い。

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。

1月22・23日の金融政策決定会合の議事要旨では、政府が「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を正式に求めたことが明らかとなった。デュアル・マンデートは、既に3回も公になっている。一つ目は、城内経済財政担当大臣の就任記者会見、二つ目は初めての経済財政諮問会議における高市首相の植田総裁の前での発言、三つ目は高市政権として初めて策定した経済対策の方針である。

高市首相は、通常国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示した。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとした。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。戦略投資を、当初予算で、多年度・別枠で管理する「新たな投資枠」を設けることが検討されている。

日銀は金融政策の正常化が、「息の長い成長につながる」としているが、政府が求めているのは投資が牽引する「強い経済成長」であり、大きなギャップがある。更に、原油価格の急上昇による交易条件の悪化で、投資と経済成長には下押し圧力がかかる。常識的に考えれば、日銀の利上げは、強い経済成長への道筋が確からしくなる年末まで遅れることになるだろう。先行き不透明感が強い中、政府の反対を押しきって早期の利上げに踏み切った場合、内需への下押し圧力で経済成長率が下振れして、日銀はそこから1年間は利上げが出来なくなるとみられる。

現在の長期金利と超長期金利はマクロ・フェアバリューをやや上回っている。日銀の拙速な利上げへの懸念の剥落で、超長期国債市場は安定してきた。これまでの超長期国債市場の不安定感の原因は、財政不安や日銀の利上げのビハインド・ザ・カーブ懸念ではなく、日銀の拙速な利上げへの懸念そのものであったとみられる。仮に、日本の経済成長率の下押しとなる地政学上のリスクの中で、日銀の拙速な利上げへのまだ残存する懸念が払拭されれば、長期金利と超長期金利はマクロ・フェアバリューに向けて安定化していくとみられる。

直近公表値の2025年10-12月期のネットの資金需要2.4%を前提

長期金利のマクロ・フェアバリュー 2.15%

超長期金利のマクロ・フェアバリュー 3.30%

長期金利推計式

国債10年金利(%)=0.51+0.30 名目GDP(%、前年比、12QMA)+0.26 米国10年金利(%)-0.15 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.62 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.93

超長期金利推計式

国債30年金利(%)=1.33+0.38 名目GDP(%、前年比、12QMA)+0.29 米国10年金利(%)-0.19 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.85 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.93

1988~99年のデータは30年-10年スプレッドの推計で延長(=0.76+0.075 国債10年金利-0.10 ネットの資金需要2ラグ)

図1:日銀の見通し

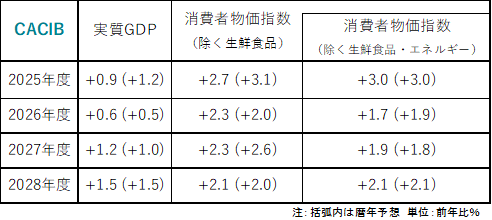

図2:CACIBの見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。