この記事は2026年4月30日に配信されたメールマガジン「アンダースロー: サナエノミクス 高市成長戦略/会田卓司」を一部編集し、転載したものです。

シンカー

米国: 成長率対比で金利水準は依然引き締め的

4月FOMCでは、政策金利の据え置きが決定された(FF金利誘導目標:3.50-3.75%)。エネルギー価格の上昇が世界経済に与える影響が不透明とされる中、様子見姿勢が維持された。3名のメンバーが、利下げの選択肢を含める声明文に反対票を投じた。金融政策は現状維持が続いており、市場では現行の政策金利水準がターミナルレート、すなわち中立金利近傍にあるとの見方が織り込まれている。パウエル議長も、現状の金利水準が若干引き締め的、もしくは中立金利付近に位置するとの認識を改めて示した。

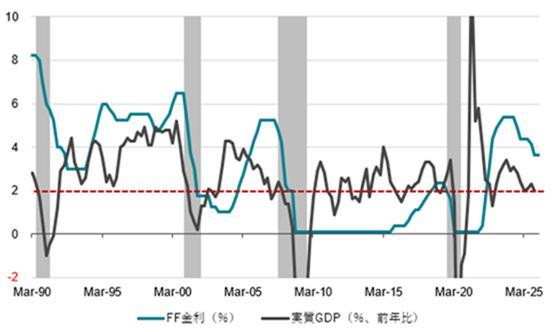

インフレ率が目標を上回るなかでも、企業の設備投資が堅調であり、雇用も急激な失速を示していない状況が背景にある。しかし、過去の実質成長率との関係性を踏まえれば、現在の金利水準はなお引き締め的と判断できる。2025年1-3月期以降の実質GDP成長率の平均は前年比+2.1%と、世界金融危機後の長期停滞とも言われた回復局面における平均+2.2%を下回っている。パウエル議長が、内需が堅調であると指摘する際に頻繁に参照する民間最終消費を用いても、示唆は変わらない。AI・半導体関連投資の伸びは堅調であるものの、ウェイトの大きい個人消費の伸び鈍化が全体を抑制している。

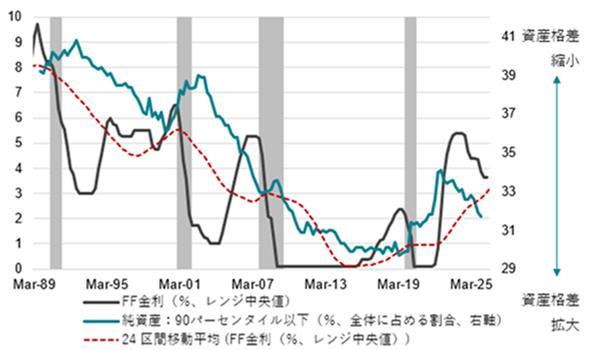

背景には、インフレ長期化による消費マインドの低下に加え、低中所得層への所得分配の弱さがあると考えられる。中間層の資産の多くを占める住宅の価格は、インフレ率をも下回る低い伸び率で推移するなど資産効果の恩恵も偏在しており、家計純資産の上位10%とそれ以外の層との格差は拡大基調にある。この動きは、成長率やFF金利の推移とも概ね整合的である。ただし、中長期目線ではトレンド成長率が押し上げられる可能性はある。トランプ政権は国防やAIを軸とした国内製造業の再興を掲げている。貿易自由化以降に進んだ製造業の空洞化によって海外へ流出していた所得を、国内産業の強化を通じて回帰させることができれば、経常赤字の縮小を通じて家計への所得還流(家計貯蓄率の上昇)が進み、格差是正と消費トレンドの押し上げに寄与することが期待される。(松本賢)

図1:米国実質GDP成長率とFF金利

図2:米国家計純資産格差とFF金利

政府は、「「強い経済成長」と「安定的な物価上昇」の両立の実現に向け、適切な金融政策運営が行われることが非常に重要である」と、日銀にデュアル・マンデートを課している。4月の展望レポートの2026年度の予測で、日銀は、実質GDP成長率を下方修正し、物価上昇率は上方修正した。実質GDP成長率は+0.5%と、潜在成長率並みで「強い経済成長」とは言えなくなった。物価上昇率も2%台で「安定的な物価上昇」の範囲内と言える。3月の鉱工業生産指数は前月比-0.5%と弱かった。4月の経済産業省予測指数(誤差修正後)も同-0.7%と弱い。4-6月期は大幅な生産減となるリスクが出てきている。

地政学上のリスクの不透明感が強い中、日銀は金融政策の現状維持を続けることになるとみられる。4月の金融政策決定会合では、政府との関係が強く連携を意識する執行部が金融政策の現状維持を支持する一方で、政府との関係がほとんどない審議委員の内の3名が現状維持に反対した。リスクバランスでは、「経済の見通しについては下振れリスク、物価の見通しについては上振れリスクの方が大きい。」と、デュアル・マンデートを意識せざるを得ない形となった。一方、「物価上昇率が大きく上振れていくリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要がある」との追記は、反対した審議委員の意見を単純に反映したものだろう。

サナエノミクス 高市成長戦略/会田卓司

サナエノミクス 高市成長戦略/会田卓司

ワック社

「日本成長戦略会議」有識者メンバーの著者がサナエノミクスの全貌を徹底解説!

高市政権は官民連携の成長投資で競争を勝ち抜き、国力強化に取り組む!

「責任ある積極財政」はバラマキではなく、未来への投資だ!

サナエノミクス 高市成長戦略

経済界から大注目を浴びている著者による日本復活宣言!

「私が参画している高市政権の『日本成長戦略会議』は、日本経済と国力の回復戦略を描いていきます。強い経済を実現する観点から、戦略分野における危機管理投資・成長投資、分野横断的課題への対応を通じ、国内投資を徹底的にテコ入れするため成長戦略を策定します。高市政権の経済政策を、質問に答える形でわかりやすく解説します」(著者)

〈高市首相主導による「高圧経済」が日本の未来に希望を与える〉

・サナエノミクス(予算を伴う官民連携型の成長戦略)は、アベノミクス(予算を伴わない民間主導型)と決定的に違う!

・「プライマリーバランス(財政健全化)の黒字化」「安定財源」にこだわりすぎたため、日本経済は停滞した!

・「積極財政」を嫌がる財務省だが、高市政権は成し遂げる!

・取りすぎた税金があるのに、消費減税に「財源」を求める愚

・日銀には「物価安定」のほか「強い経済成長」の指令を与えた

・造船、AI、半導体、アニメ…日本は積極的に投資すべき分野がまだまだある!

・日本は円安基調が追い風となって、トランプ関税は十分乗り越えられる

・日本株は堅実な上昇トレンドに入った! ほか

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。