この記事は2026年4月24日に「きんざいOnline:週刊金融財政事情」で公開された「非農業部門雇用者数の「改定値」から読み解く景気の転換点」を一部編集し、転載したものです。

(米国労働省「非農業部門雇用者数」)

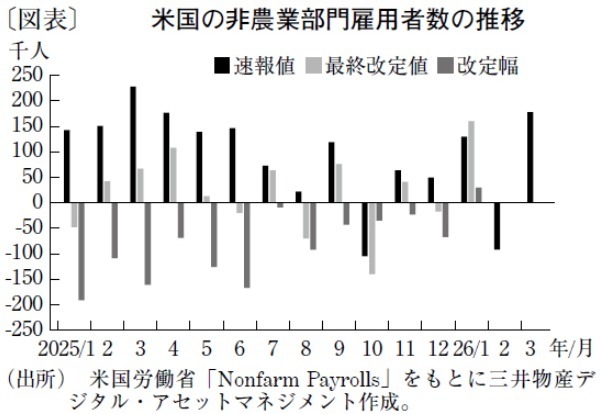

米国の非農業部門雇用者数(NFP=Nonfarm Payrolls)は、農業部門を除いた雇用者数の前月比の増減を示す経済指標で、労働市場の強弱を測る最も重要な指標の一つである。NFPは「速報値」「翌月の1回目改定値」「翌々月の最終改定値」というように順次公表される。そのため、市場で注目されがちな速報値の数字だけを見て、雇用の実勢を判断するのは適切ではない。

過去30年(1995~2024年)の平均を見ると、各月の平均絶対改定幅は約3万8,000人に達しており、月ごとの振れ幅は決して小さくない。特に、過去の景気転換点では大幅な下方修正が頻発しており、01年のITバブル崩壊前や、08年の金融危機(リーマンショック)前、20年のコロナ危機前にも同様の動きが確認された。なお、25年の年間平均改定幅はマイナス9万1,000人となっている(図表)。

ITバブル崩壊前の00年後半から01年初にかけては、速報値段階で雇用の減少が緩やかに確認されていたが、その後の最終改定値で雇用の弱さがより明確になった。とはいえ、この局面では、他の景気後退期よりも改定の規模は限定的であり、雇用の弱化は確認されたものの、統計改定そのものが景気後退の主要シグナルとして機能した度合いは比較的小さかった。

リーマンショック前の07年後半から08年前半にかけては、速報値では雇用は比較的安定しているように見えたが、その後の改定で大きく下方修正されるケースが増えた。歴史的にも景気後退入り直前の局面では、最大級の下方修正が集中する傾向があり、08~09年はその典型例といえる。特に08年初には、雇用増加として発表された速報値が翌月の改定値で雇用減少へ修正されるなど、時間の経過とともに実勢の悪化が明らかになった。

コロナ禍前の20年初のNFP速報値は、比較的堅調に見えた。だが、その後の改定で変動幅が拡大し、パンデミック突入後には過去最大級の下方修正が発生した。NFPは景気の一致指標であるため、危機の直前段階では雇用の急減が速報値に十分反映されないことが多い。その結果、改定によって雇用の急激な悪化が後追いで確認されるかたちとなった。

これら三つの局面に共通するのは、①速報値は景気の弱さを過小評価しやすい、②改定後に雇用減速が明確になる、③景気転換点付近で下方修正が集中する──という特徴だ。このことからも、NFPの改定は単なる統計の修正ではなく、景気転換を読み取る重要な補助指標といえる。

一般にNFPは、上方修正なら景気の強さが意識されて金利上昇や景気敏感株の上昇につながる一方、下方修正なら金利低下や利下げ期待の強まりを通じて相場が変動しやすい。このように改定値を含めて読み解くことで、景気の実態や市場の方向性が見えてくる。

三井物産デジタル・アセットマネジメント 投資顧問部長/林 茂

週刊金融財政事情 2026年4月28日号