この記事は2026年5月19日に配信されたメールマガジン「アンダースロー(ウィークリー):「強い経済成長」と「安定的な物価上昇」の日銀のデュアル・マンデートがさらに重要に」を一部編集し、転載したものです。

目次

「強い経済成長」と「安定的な物価上昇」の日銀のデュアル・マンデートがさらに重要に

1-3月期の実質GDPは前期比+0.5%(年率+2.1%)となった。昨年7-9月期の前期比年率-2.5%のマイナスを、10-12月期の同+0.8%(+1.3%から下方修正)と合わせて、取り戻した。昨年12月に日銀は利上げを決定し、景気に下押し圧力をかけた。一方、政府は昨年11月に一般会計歳出規模で17.7兆円の経済対策を決定していた。大規模な経済対策の効果がなければ、1-3月期の景気は悪化していて、そこに地政学上のリスクが重なり、これまでの構造的経済低迷からの脱却の動きを止めてしまったかもしれない。

既に、政府が景気のアクセル、日銀がブレーキをかけるちぐはぐな動きを許容できるような経済環境ではなくなっている。地政学上のリスクにともなう原油価格の上昇がもたらす交易条件の悪化と海外景気の減速によって、日本の名目GDP成長率が+3%前後から+1%台に急減速し、弱くなっていくとみられる。これまでの構造的経済低迷からの脱却の動きの推進力であった名目GDP成長率の減速を、企業の設備投資の機運を削ぐリスクとなることに対して、政府は警戒している。高市首相は中東情勢に伴う原油高に対する家計・企業への支援を含む2026年度の補正予算案の編成を検討する考えを表明した。2025年度の税収の上振れ、予算の不用額、外為準備の益などを剰余金としてうまく活用すれば、現行の国債発行計画を変更せずに補正予算の編成は可能であるとみられる。

原油価格が高止まり、コア消費者物価指数(除く生鮮食品)の前年同月比は3%に向けて上昇していく可能性がある。この物価上昇を日銀は警戒して、利上げに前のめりだ。大きな問題となるのは、政府が重視するGDPデフレーターである。GDPで、輸入は控除項目であるため、輸入物価の上昇による交易条件の悪化は、GDPデフレーターと名目GDP成長率には下押し圧力となる。GDPデフレーターの前年比は0%台まで減速するとみられる。物価指標のデカップリングが起き、インフレに対する解釈が複雑になってくる。

厳しい外部環境の中、金融政策が政府の経済政策の基本方針と整合的なものとなるよう、日銀には政府との意思疎通が一層求められている。高市政権では、「強い経済成長」と「安定的な物価上昇」の両立の実現というデュアル・マンデート(二つの責務)を、正式に日銀に課している。日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。常識的に考えれば、「強い経済成長」と「安定的な物価上昇」の両立の実現が見通せるまで、日銀は様子見となるはずだ。

政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。従って、政府が金融政策の手段の独立性を尊重しながら、金融政策が政府の経済政策の基本方針と整合的なものとなるように、日銀に連携を求めるのは当然のことである。利上げに向けた議論が活発であったことが確認された4月の日銀金融政策決定会合では、政府からの出席者は、デュアル・マンデートと日本銀行法の順守を求めた。

政府・日銀の共同声明だけではなく、わざわざ日本銀行法に言及したことが重要だ。日本銀行法第4条について、政府と連絡を密にしておけば、結果として金融政策が政府の経済政策の基本方針と整合的でなくても問題ないという間違った解釈を防止するためだとみられる。政府は、高市首相と植田日銀総裁がともに参加する経済財政諮問会議を、政府・日銀の連携を図る場として活用するとみられる。経済財政諮問会議の民間議員からはデュアル・マンデートの下での、政府と日銀の政策連携の適宜確認を行うことが提言されている。

城内経済財政担当大臣の就任記者会見(2025年10月22日):「政府と日銀が足並みを揃え、緊密な協調を図って責任あるマクロ経済運営を行い、強い経済成長と物価安定の両立の実現に向けて、適切な金融政策運営が行われることが非常に重要だ。」

高市政権で初の経済財政諮問会議での高市首相の発言( 11月12日):「今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われることは非常に重要である。引き続き、日銀総裁におかれては、この経済財政諮問会議において、定期的な報告をお願い申し上げる。」

総合経済対策(11月21日):「今後の強い経済成長と物価安定の両立の実現に向けて、適切な金融政策運営が行われることが非常に重要である。政府は、引き続き、日銀と緊密に連携し、デフレに後戻りすることのない物価安定の下での持続的な経済成長の実現に向け、一体となって取り組んでいく。」

日銀金融政策決定会合の政府の発言(2026年1月23日):「「強い経済成長」と「安定的な物価上昇」の両立の実現に向け、適切な金融政策運営が行われることが非常に重要である。」

日銀金融政策決定会合の政府の発言(4月28日):「強い経済成長と安定的な物価上昇の両立に向け、適切な金融政策運営が重要である。日銀には、内外の経済情勢等を十分に注視しつつ、日本銀行法、政府・日銀の共同声明の趣旨に沿って政府と緊密に連携し、2%の物価安定目標の持続的・安定的な実現に向け、適切な金融政策運営を期待する。」

経済財政諮問会議での民間議員ペーパー(5月11日):「経済財政諮問会議として、政府・日銀で、「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて政策連携が図られていることの重要性に鑑み、取組状況について適宜確認を行う。」

以下は配信したアンダースローのまとめです

「サナエノミクスへの批判に対する反論」(5月15日)

高市首相は、通常国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示している。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとしている。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。グローバルなインフレの局面であるが、内需のまだ弱い日本は、内需が強くインフレ懸念もより強い他の国々より、投資拡大の余地が大きく、グローバルな戦略投資の競争に勝てる有利な環境にあると言える。投資による供給能力の拡大が、インフレの安定化にもつながる。

戦略投資による供給能力の拡大であるサナエノミクスを、バラマキによる需要拡大に焦点を置いたものであるとの見方や、「責任ある積極財政」に対し、財政不安が金利上昇や通貨安を招くと懸念する見方は依然根強い。そうした指摘は主に次の通りである。「物価高・円安・金利高・中東リスク下で、積極財政は利払い費の過度な増加を招く」、「日銀の利上げはビハインド・ザ・カーブで、円安是正のためにも金利引上げが必要」、「消費減税はポピュリズムであり、バラマキは短命政権を招く」、「金利上昇で債務対GDP比は再び悪化し得るため、今こそ財政健全化を進めるべきである」、「財政信認維持のために、PB黒字化は引き続き目指すべきである」、「サナエノミクスは政府主導の産業政策色が強く、重商主義的で古い」。

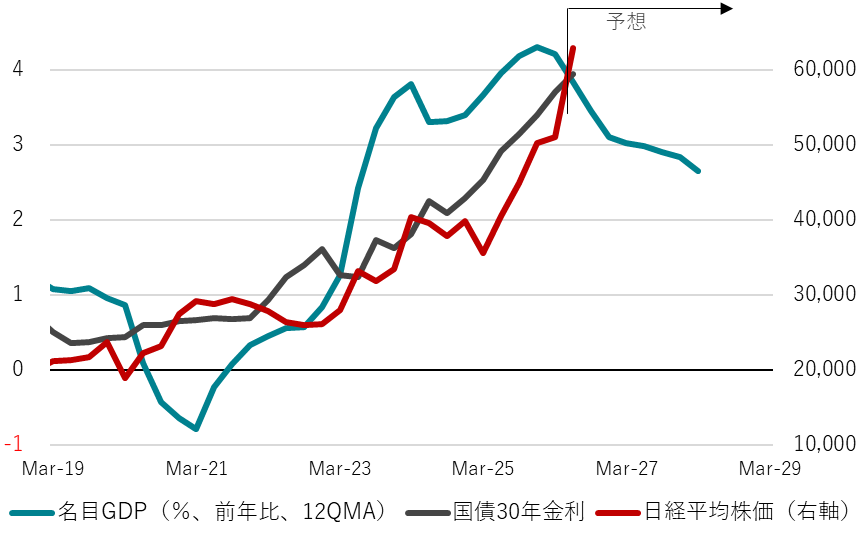

高市政権発足後に長期金利が上昇した背景は、グローバルな金利上昇の影響に加え、高市政権の経済政策に対する成長期待を織り込んだ動きと見るべきである。3%程度の名目GDP成長率が持続することを前提に置けば、国債の30年超長期金利が3%台で推移することは自然な水準である。「長期金利の大幅上昇は消費減税など政府の財政緩和姿勢に市場が警鐘を鳴らした証左だ」と、金利上昇を過度に恐れ、強い経済成長に必要な戦略投資が不十分となることがリスクである。内閣府の「中長期の経済財政に関する試算(成長移行ケース)」では、企業貯蓄率は2026年度の+3.7%から2035年度に-0.4%、財政収支と合わせたネットの資金需要(マイナスが強い)も2035年度に+0.4%と、過度な資金需要は見込まれていない。官民合わせた資金需要が強くない状況下では、金利急騰リスクは極めて限定的である。

同様に、金利上昇に伴う政府の利払い費の増加を懸念する指摘にも問題が多い。利払い費が増加しても、膨大な金融資産を保有する日本政府は受け取る金利収入も多く、短期金利が2%まで上昇するケースでも、OECDが試算するネットの利払費は2027年でGDP比1%程度と、OECD加盟国の中でも極めて低水準である。内閣府見通しでは、政府の利払費は2026年度13.0兆円から2035年度31.8兆円へ、2~3倍に増加する見込みであるものの、同時に一般政府収支(対GDP比)は2026年度の-0.5%から2035年度には+0.8%と、財政黒字化が見込まれている。経済成長による税収・税外収入・基金や地方政府を含めた収支改善が、利払い費増加分を上回ることが想定されているためであり、最終的に財政全体が改善に向かう見通しなのであれば、利払い費の増加は問題とは言えないだろう。

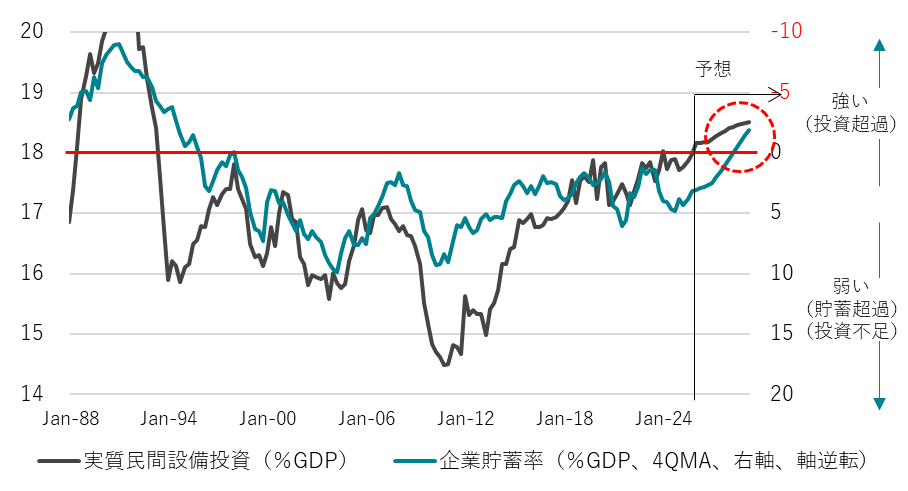

インフレや過度な円安によって日銀はビハインド・ザ・カーブに陥るとの指摘も当てはまらない。サナエノミクスは、積極財政による官民連携の国内投資の拡大で、供給能力を拡大し、経済と国力の回復を目指すものである。現在、積極財政によって経済規模が拡大を始めたことによって、国内の設備投資サイクルはまだ上向いている。官民連携の戦略投資によって、設備投資サイクルを更に大きく押し上げ、企業を異常な貯蓄超過(投資不足)から正常な投資超過に回復させ、経済停滞から完全に脱することを目指している。設備投資サイクルが上向いている間は、将来の供給能力が拡大する期待が続き、極度の円売りが起こるリスクが防がれる。極度の通貨売りは、将来の供給能力の棄損リスクや、海外からの供給に依存することによって起こるためである。

投資の拡大は、短期的には需要増で需給ギャップを押し上げ高圧経済の状態となるが、将来的な供給能力の拡大によって、インフレ安定化と潜在成長率の上昇、労働生産性の向上による実質賃金の上昇につながる。その間の家計の負担は、消費税減税を含む期間を限定する財政支援で支えることになり、決してバラマキではない。需給ギャップの0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要となる。輸入物価の上昇によるコストプッシュと、需給ギャップやネットの資金需要の拡大によるディマンドプルのインフレを明確に区別し、拙速な財政金融政策の引締めで、投資拡大の機運を削ぐことを回避する必要がある。日銀の拙速な利上げで設備投資サイクルを腰折れさせた場合、将来の供給能力の棄損リスクによって、中長期的には円安の力がより強くなるリスクを生む。

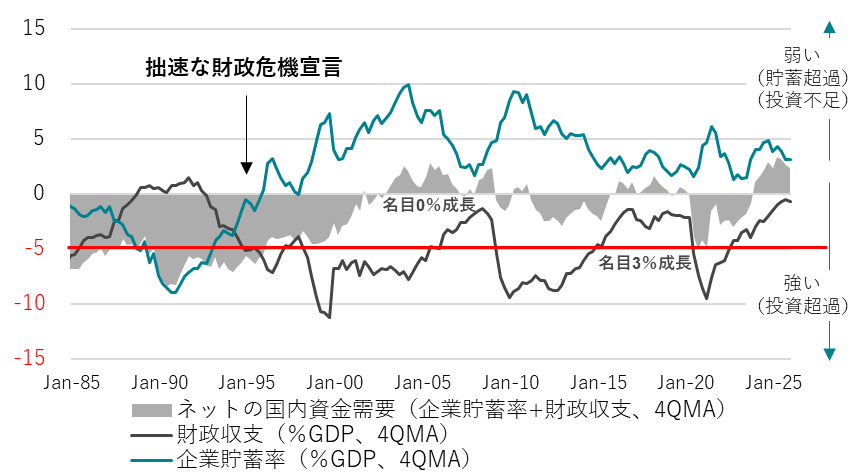

世界の経済政策の新しい潮流は、官民連携の強化による戦略的な国内投資の拡大を通じた国力の増大である。この潮流の変化を政府のマクロ戦略に組み込むことが重要である。プライマリーバランスの黒字化目標など財政健全化路線は、政府の関与を小さくするため、新自由主義と親和性があった。将来の成長や所得を生む戦略投資であっても、プライマリーバランスの黒字化目標は、税収の範囲内に投資額を収める制約となる。仮に財政収支を一定の赤字に収めるという柔軟性があれば、歳出から債務償還費と投資的支出を除外した経常的な支出を税収の範囲内に収めても、戦略投資のための国債の発行が可能となる。戦略投資の可否は、財源の有無ではなく、国債の利払い負担を上回る便益を将来世代に残せるのかが判断基準となる。グローバルでの官民連携の戦略投資の激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の衰退の原因となってしまう。日本が構造改革の手本としてきた米国は、これまで単純な新自由主義的政策を推し進めてきたわけではなく、防衛需要という官民連携の強固な形があったことへの認識が不足していた。ネットの資金需要(企業貯蓄率+財政収支)を-5%(GDP比)内に収めるなど、財政指標を確認しながらの適度な財政支出を実施すれば、野放図な財政拡大とは無縁である。

図1:名目GDPと国債30年金利

図2:企業貯蓄率と国内設備投資サイクル

図3:ネットの国内資金需要

「目指すべき日本経済の絵姿への戦略投資の拡大とは?」(5月13日)

日本成長戦略の財政運営は、債務残高と成長率を、短期ではなく長期的な関係で考えるべきです。グローバルスタンダードでは、債務対GDP比の長期的な安定が重要視され、PB赤字の縮小経路は単なる手段の一つです。国債の時価は償還時に簿価に戻るため、債務も時価評価し、恣意性を排除するため、債務対GDP比は、日銀が国際基準で算出する資金循環統計を参照すべきです。資金循環統計を参照することで、四半期終了後、2か月強の時間で、財政状況を把握することができます。半年ごとの内閣府の中長期試算を待つことなく、国際基準の方法で、マーケットに対する説明責任を果たせます。カレンダーベースでPB黒字化を目指す財政運営は、将来の成長と所得をもたらす戦略投資も税収の範囲内に制限するため、日本経済停滞の投資不足の原因です。戦略投資のコストは、国債の返済ではなく、利払い費のみのため、それを上回る将来の便益をもたらすものは、躊躇なく実施すべきです。

戦略投資は、成長・税収・収益を将来もたらすのかを、中長期試算で定量的に示し、債務対GDP比を、短期ではなく10年超の長期的安定と整合的な最大限の額を、新たな投資枠として実施すべきです。フュージョンエネルギーや先端加速器など、次世代の国家戦略基盤となる技術とインフラへの投資、戦略分野横断的な投資を促進する制度改革は、かなりの長期にわたるコミットメントが必要になるためです。戦略分野横断的課題の対応は、増税などの負担増となってはならず、年金基金の国内資金供給の大きな増加と日銀の十分な成長通貨供給を含め、これまでの緊縮志向の呪縛を乗り越えるための、国内投資促進の制度改革とすべきです。戦略投資が政府の資産を増加させることを考慮し、純債務対GDP比が大きく低下している場合は、歳出余地を加算すべきです。緊急対応の時は、歳出余地の削減で戦略投資を抑制してはならず、逆に拡大すべきで、投資拡大による供給能力の拡大が市場の信認につながります。

成長戦略のすべての投資は、当初予算で、財源のある特別会計・基金とは別枠で、国債発行による多年度の新たな投資枠とし、予算編成は現状の延長線ではなく、総理の施政方針演説の通り、抜本的見直しをすべきです。国債でファイナンスする新たな投資枠の大きさが、政府の戦略投資へのコミットメントを示すことになります。歳出から、実態のない債務償還費と新たな投資枠の戦略投資を控除し、経常的歳出とします。財政規律として、国債利払い費を含む経常的歳出は、税収・税外収入・戦略投資の収益の範囲内に収め、経常的収支の均衡を目指します。目指すべき日本経済の絵姿として、戦略投資の新たな投資枠の分、財政収支は赤字となるべきで、官民合わせた十分な投資超過(ネットの資金需要でGDP比-5%)を目指し、国民に所得をしっかり回します。有効な戦略投資は、企業の投資と成長を誘発し、新たな投資枠分の財政収支の赤字でも、債務対GDP比は長期的に安定できます。

シンカー

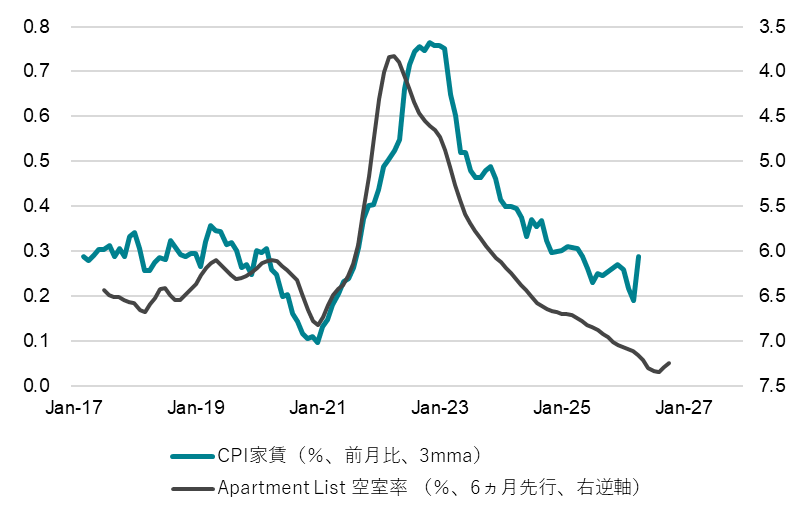

米国: 住居要因を除けばインフレの伸びは緩やか

米国の4月CPIは、コアが前月比+0.4%(3月同+0.2%)と、2025年1月以来の高い伸び率となった。財価格は伸びがゼロだった一方、押し上げたのはサービス価格で、家賃など含む住居の影響が大きい。住居は前月比+0.6%と約2年半ぶりの上昇となったが、昨年10月の政府閉鎖で家賃データを収集できなかったことが影響した、テクニカルな押し上げである。統計上6カ月前の家賃との比較を行うにあたり、昨年10月分のデータが仮数値として低く置かれたことが、今回の押し上げに繋がった。

住居を除いたコア指数は前月比+0.2%(年率+2.3%)と落ち着いており、インフレが全体的に加速している兆候はみられない。そして、家賃は、先行性のある空室率のデータを踏まえても鈍化基調が続くことが見込まれる。全体への大きな寄与はないものの、エネルギー価格上昇の転嫁や減便が影響した航空運賃は、前月比+2.8%と、上昇幅の拡大が続いている。なお、経営破綻した格安航空会社Spiritの完全撤退が、業界全体の価格フロアを今後押し上げる可能性があることは、運賃を上昇させる要因として懸念される。財価格は、これまで関税引き上げ影響で押し上げられたとみられる繊維製品などの品目も上昇率が鈍化している。今後エネルギー価格上昇が転嫁される可能性は無視できないものの、減速感がみられる家計消費が下押し要因として相殺すると考える。

家計消費に減速感がみられていることを踏まえれば、一部供給制約が生じていても2021年以降のようにインフレが加速度的に上昇するリスクは低い。やはり懸念すべきは景気サイドであり、コストプッシュ的なインフレがさらに消費マインドを押し下げることに加え、FRBが様子見姿勢を続けて政策金利を据え置いたとしても、市場の金利上昇が金融環境の引き締まりとなり、金融市場が不安定化するリスクであろう。(松本賢)

図1: 財政収支のイメージ

図2:ネットの国内資金需要

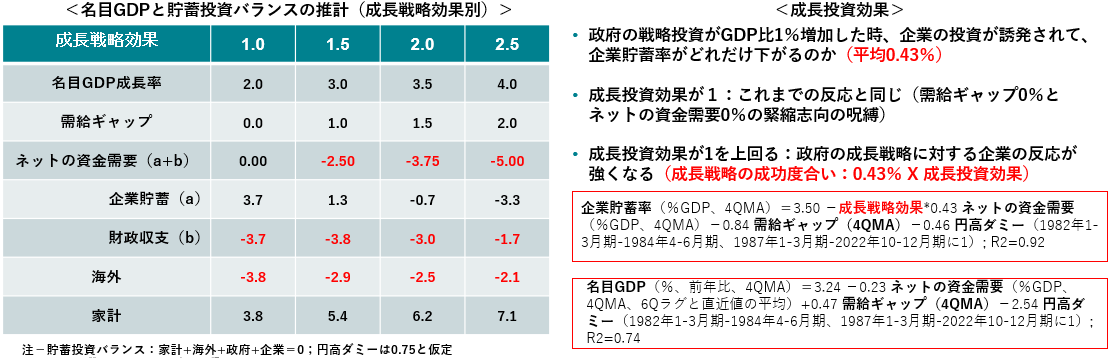

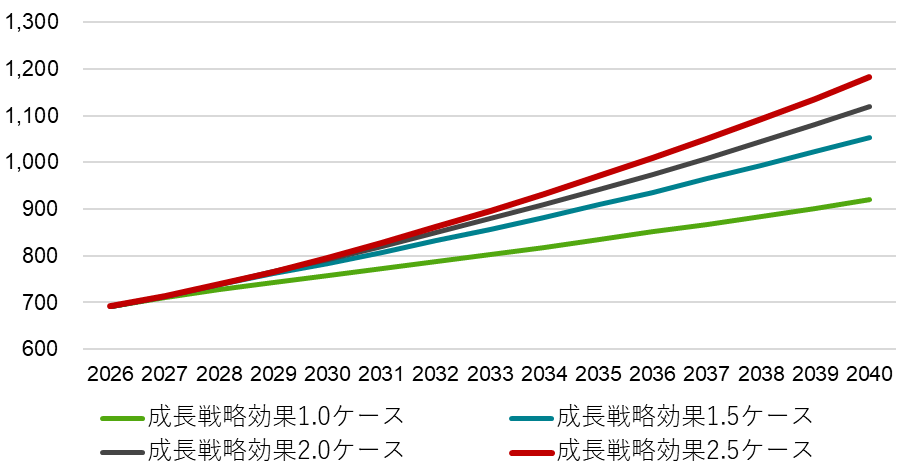

図3:名目GDPと貯蓄投資バランスの推計(成長戦略効果別)

家計貯蓄率(%GDP、4QMA)=4.10 -0.56 ネットの資金需要(%GDP、4QMA)+0.24 需給ギャップ(4QMA)-0.61 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1); R2=0.90

図4:名目GDP推計(兆円、成長戦略効果別、年度)

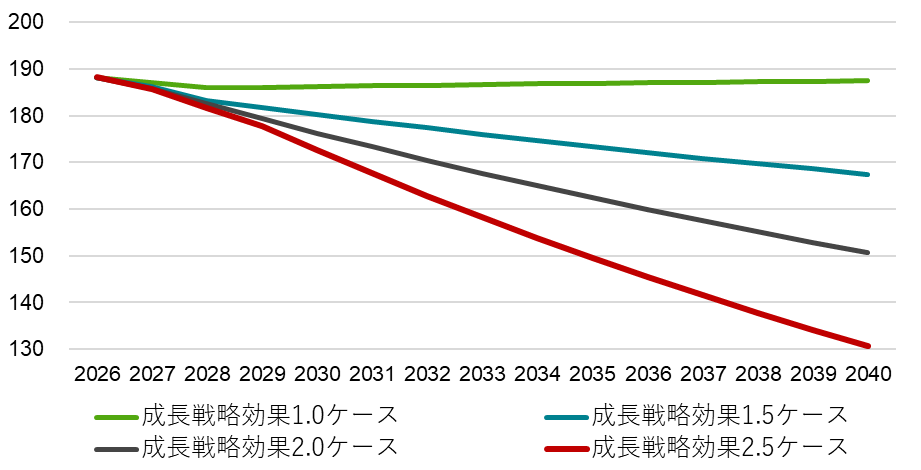

図5:政府の債務対GDP比(%、成長戦略効果別、年度)

図6:米国CPI家賃と空室率

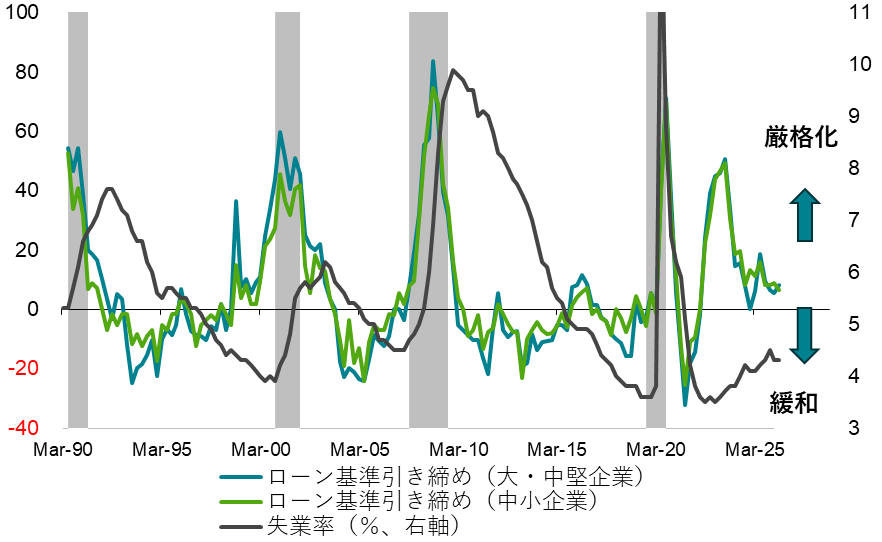

図7:米国SLOOS融資基準と失業率

「過度な緊縮志向を断ち切る投資拡大の積極財政とは?」(5月12日)

日本経済の停滞は、国内投資の不足が原因です。官民連携の戦略投資のグローバルな大競争の時代です。将来の経済成長と所得の増加のための財政出動をためらうべきではありません。昨年の経済対策で、「需給ギャップは0%近傍だが、景気は十分に強くない」との認識が示されました。「企業と政府の支出する力を十分に強くし、家計に所得が回る力を強くする」ことを目指すとされました。企業と政府を合わせて、貯蓄超過から十分な投資超過に回復させ、家計の実質所得の増加で、経済成長の果実を国民に届けます。需給ギャップ0%、企業貯蓄率と財政収支を合わせたネットの資金需要0%を基準とする、過度な緊縮志向を戦略投資拡大の積極財政で断ち切ります。

企業と政府の支出する力であるネットの資金需要が-5%、需給ギャップが2%の高圧経済、名目GDP成長率3%台が、目指すべき目標です。ネットの資金需要を0%から-5%へ、官民合計の十分な投資超過に戻すには、官民でGDP比5%、年間30兆円程度の投資拡大が必要になります。ネットの資金需要が-5%程度であれば、金利は、名目GDP成長率を大きく上回ることはなく、経済規模の拡大にともない、政府の債務残高GDP比は改善していきます。高圧経済が官民連携の投資需要の拡大によって実現することで、供給能力の拡大と安定的なインフレ下の強い実質経済成長が可能になります。労働生産性の上昇をともない、実質賃金が上昇し、国民に経済成長の果実が届きます。供給能力の拡大によって、為替は円安から円高のトレンドに変化します。

官の戦略投資が、民間の投資を誘発し、経済成長と所得の増加につながるマクロ経済のあるべき姿(強い経済のグランドデザイン)を、戦略投資のダイナミックスコアリングと中長期の経済財政試算を融合することで示すべきです。企業と政府の合わせた十分な投資超過で、家計の貯蓄率が上昇して、家計のファンダメンタルズが大きく改善する姿が必要です。財政収支が黒字を拡大し、家計の貯蓄率が上昇しないマクロ経済の姿は、官民の投資が不足し、経済停滞が続いてしまう弱い経済のグランドデザインです。国債残高を将来の税収で減らすことが前提の財政運営は日本でもなされておらず、将来の所得と成長を生む投資は国債発行ですることができます。サイバーセキュリティやフィジカルAIなどの新たな勝ち筋で、次世代のグローバル・プラットフォーマーの育成と、高圧経済の波及効果で、民間の投資が投資を誘発する好循環が必要です。

政府の経常的支出と投資的支出はしっかり分別し、投資的支出は多年度で管理すべきです。財政規律として経常的収支(国債の利払い費を含む)は均衡させますが、投資的支出の分だけ、財政収支(経常的収支と投資的支出の合計)は赤字であるべきです。投資的支出の可否は、国債の利払い負担を上回る便益を将来世代に残せるのかが判断基準となります。長期投資には長期資金の安定供給が必要で、超長期金利の安定のため、年金基金は海外ではなく、国内により多くの長期資金を供給し、金融機関のバーゼル規制への対応は柔軟にすべきです。将来の便益の現在価値を推計する社会的割引率は過大で、引き下げるべきです。今、投資を怠ることが最も無責任で、投資拡大によって経済成長と所得を生む「強い経済」を将来世代に残すべきです。

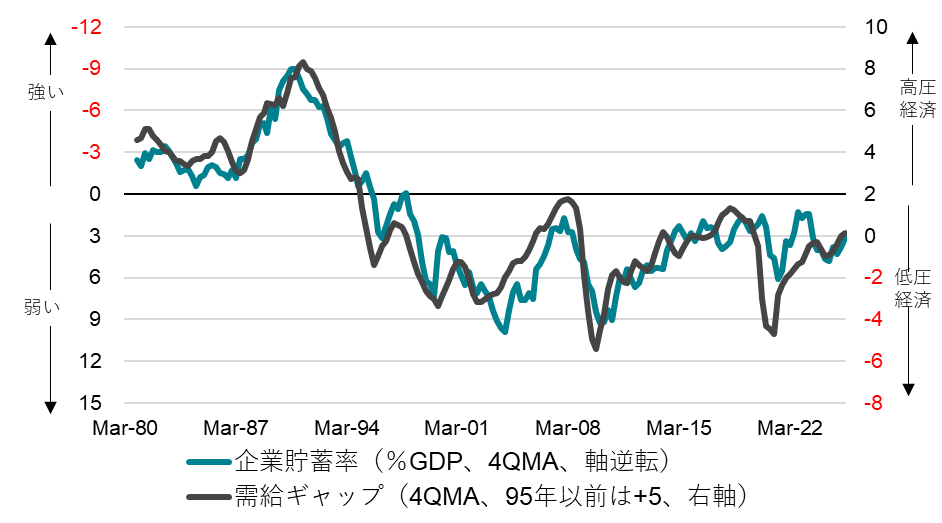

図1:企業貯蓄率と需給ギャップ

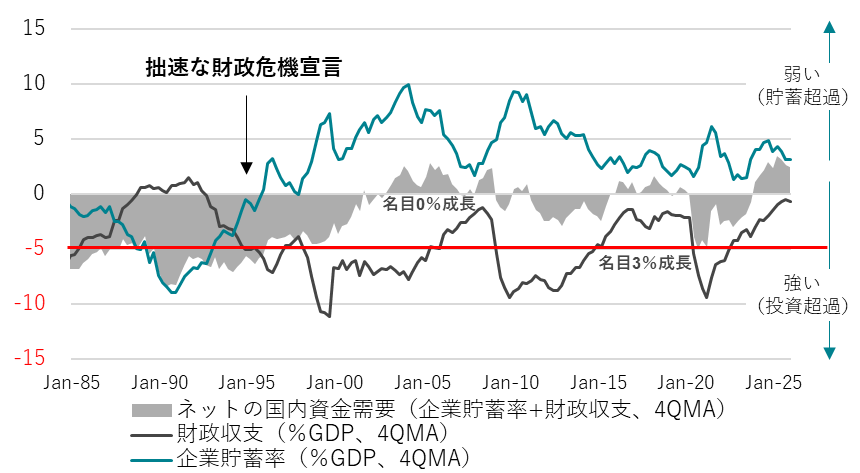

図2:ネットの資金需要(企業貯蓄率+財政収支)

図3:内閣府中長期の財政試算:「弱い経済のグランドデザイン」

図5:強い経済のグランドデザイン

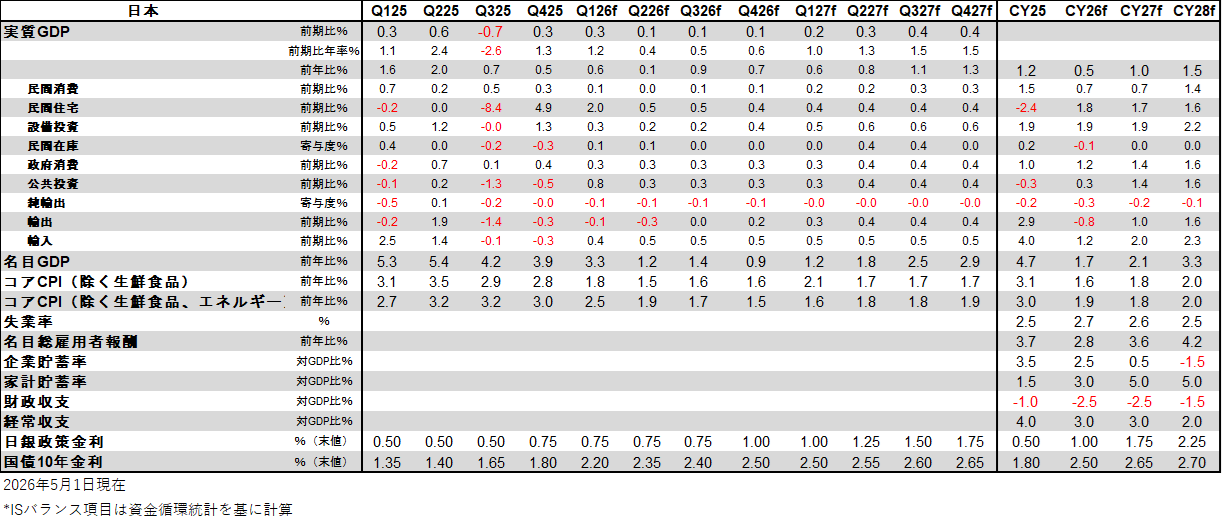

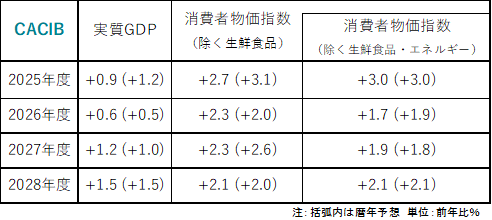

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。