この記事は2026年5月15日に「きんざいOnline:週刊金融財政事情」で公開された「金融政策は様子見が続くも、イラン情勢の影響に要注意」を一部編集し、転載したものです。

2026年4月の米連邦公開市場委員会(FOMC)では、3会合連続でフェデラルファンド(FF)金利の誘導目標が3.50~3.75%に据え置かれた。この決定は事前に予想されたとおりだったが、先行きについてはFOMC参加者でも見方が割れており、不透明感が増している。

今回の投票では、クリーブランド連邦準備銀行のベス・ハマック総裁やミネアポリス連銀のニール・カシュカリ総裁、ダラス連銀のロリー・ローガン総裁の3名が、金利据え置きには賛成したものの「声明に緩和バイアスを盛り込むことは支持できない」として反対票を投じた。背景にあるのは、長引くイラン情勢に伴うエネルギー価格の高止まりだ。

現時点(5月13日)で、S&P500株価指数が停戦への期待感や半導体株の上昇を受けて年初来高値圏で推移する一方、WTI原油価格は100ドル近辺と、イラン攻撃前に比べて約5割高い水準にとどまっている。仮に停戦合意が成立しても、双方による合意違反などの破綻リスクは依然として残り、ホルムズ海峡の通航正常化には相応の時間を要するだろう。エネルギー価格が直ちに攻撃前の水準まで戻ることは考えにくい。

通常、FOMCは一時的な価格ショックに対してルックスルーする(反応を見送る)ことが多い。しかし、エネルギー価格の高止まりが続けば、エネルギー以外の幅広い産業にも物価上昇が波及する恐れがある。

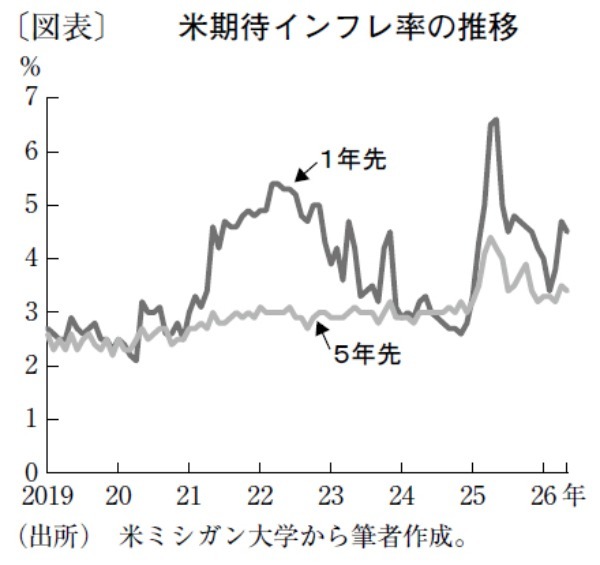

米連邦準備制度理事会(FRB)のクリストファー・ウォラー理事は4月17日の講演で「ショックが連続する場合、企業・家計がインフレの高止まりを所与として行動し始めると問題が生じる」と警鐘を鳴らした。現在、中長期の物価予想を表す5年先期待インフレ率は小幅な上昇にとどまるが、1年先期待インフレ率では上昇が目立つ(図表)。今後、短期のインフレ期待の高まりが中長期へと波及するのかが政策判断のカギとなる。

FRBが物価と合わせて注目する雇用については、ここ数カ月の雇用統計にやや振れが見られた。しかし、地区連銀が企業の景況感を集約したベージュブックによれば、前回利下げした12月以降、おおむね安定した状況が続く。雇用を理由に利下げを急ぐ状況にはない。

以上を踏まえると、エネルギー価格上昇をルックスルーして当面は政策金利を据え置くことがメインシナリオになる。昨年来の関税ショックによる物価押し上げ効果の一巡も、インフレの落ち着きを後押しする。7~8月にかけてエネルギー価格がイラン攻撃前の水準に向けて下落し、かつ労働市場が弱含む場合、9月以降の利下げ検討が現実味を帯びる。

一方、リスクシナリオとして、エネルギー価格下落の兆候が見られず、中長期インフレ期待が明確に上振れする局面では利上げの議論が本格化し得る。特に中長期のインフレ期待は、変化の兆候が表面化しづらい。エネルギー以外の産業への価格波及を示唆する経済指標や各種アンケート調査を丹念に追う必要がある。

SOMPOインスティチュート・プラス 上級研究員/初田 好弘

週刊金融財政事情 2026年5月19日号