この記事は2026年5月22日に配信されたメールマガジン「アンダースロー:マクロ推計では日銀は「ビハインド・ザ・カーブ」ではなく「アヘッド・オブ・ザ・カーブ」?」を一部編集し、転載したものです。

マクロ推計では日銀は「ビハインド・ザ・カーブ」ではなく「アヘッド・オブ・ザ・カーブ」?

政府は、昨年の経済対策で、「需給ギャップは0%近傍だが、景気は十分に強くない」との認識が示された。「企業と政府の支出する力を十分に強くし、家計に所得が回る力を強くする」ことを目指すとされた。官民連携の戦略投資の拡大によって、企業と政府を合わせて、貯蓄超過から十分な投資超過に回復させ、家計の実質所得の増加で、経済成長の果実を国民に届けることを目指してる。

需給ギャップ0%、企業貯蓄率と財政収支を合わせたネットの資金需要0%を基準とする、過度な緊縮志向を積極財政で断ち切ろうとしている。企業と政府の支出する力であるネットの資金需要が-5%(GDP比)、需給ギャップが2%の高圧経済、名目GDP成長率3%台が、目指すべきマクロの絵姿となっている。

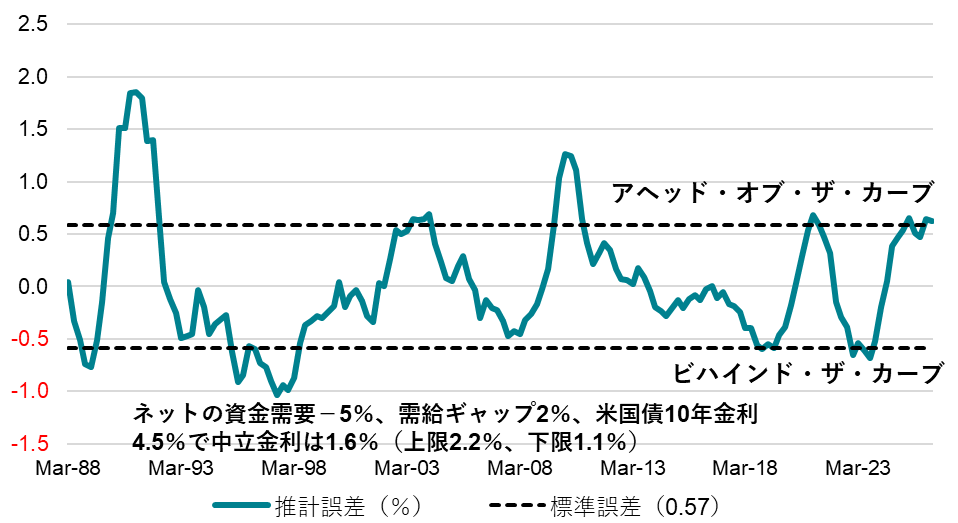

政府が重要視する需給ギャップとネットの資金需要が示すファンダメンタルズの状態、そして米国の長期金利で、日銀の政策金利(無担保コールレートオーバーナイト物)を推計し、マクロ・フェアバリューを算出する。直近の需給ギャップ+0.3%とネットの資金需要+2.4%が示す弱いファンダメンタルズ、4.6%の米国の長期金利を前提とすると、日銀の政策金利のマクロ・フェアバリューは0.15%となる。

現行の政策金利である0.75%より低く、誤差の幅は1標準誤差を超える。政府が重視するファンダメンタルズ対比の推計では、日銀は「ビハインド・ザ・カーブ」ではなく、逆に「アヘッド・オブ・ザ・カーブ」となっていると判断できる。政府は、日銀に課した「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートによって、地政学上のリスクが高まる中、日銀の拙速な利上げで景気が悪化することを防ごうとしているとみられる。内需が弱く、価格引き上げによる販売数量の減少への懸念で、4月の新年度入りによる値上げの動きは弱い。原油高によるコストプッシュ以外に、内需主導のインフレ悪化の懸念はなく、景気悪化の懸念の方が大きい。

一貫して日銀の政策金利のターミナル・レートは2%程度となることを予想してきた。実質政策金利がマイナスを脱する見通しがなければ、日本経済の構造的な停滞からの脱却が見通せないことになり、2%の物価安定目標の持続的・安定的な達成も見込めず、日銀の金融政策の正常化の方針と矛盾するからだ。マーケットのターミナル・レートの予想はあまりにも低かったが、最近になり2%程度まで上方修正されたようだ。国債5年金利も2%程度まで上昇してきた。

日銀の利上げに前のめりな情報発信によって、2%程度のターミナル・レートをマーケットが織り込み始めているのであれば、日銀の金融政策が「ビハインド・ザ・カーブ」でありようがない。長期金利の大きな上昇は、財政不安や金融政策の「ビハインド・ザ・カーブ」懸念が原因ではなく、日本経済のファンダメンタルズの回復をベースに、海外金利の上昇の影響と、政策金利のターミナル・レートの予想の上振れが原因であるとみられる。日銀が利上げをしても、長期金利が大きく下がることにはならないだろう。

4月のコア消費者物価指数(除く生鮮食品)は前年同月比+1.4%と、3月の同+1.8%から上昇幅が大きく縮小した。3か月連続で2%の日銀の物価安定目標を下回った。政府が実施していた冬のエネルギー・コストの軽減策がなくなり、地政学上のリスクによる原油価格上昇の影響が出て、エネルギーが同-3.9%と、-5.7%から下落幅が大きく縮小した。コアコア消費者物価指数(除く生鮮食品・エネルギー)は同+1.9%と、+2.4%から上昇幅が6か月連続で縮小した。2024年7月以来の、物価安定目標割れとなった。高校授業料と給食費の無償化の影響が出た。内需が弱く、特殊要因を除いても弱い結果だ。生鮮食品を除く食料が+4.1%と、3月の+5.2%から上昇幅が大きく縮小した。価格引き上げによる販売数量の減少への懸念で、4月の新年度入りによる値上げの動きは弱かったとみられる。

エネルギー・コストの増加によって、他の支出が減少することで、内需が弱い状態が続くとみられる。エネルギーを含むコア消費者物価指数の前値同月比は3%に向かって上昇する可能性がある。一方で、コアコア消費者物価指数の前年同月比の上昇は限定的になり、2%を下回る展開が続く可能性がある。食料も除けば、グローバル・コア消費者物価指数の前年同月比(4月+1.1%)は、1%前後で低迷するだろう。交易条件の悪化の効果が逆になることで、GDPデフレーターの前年同期比は0%台まで急減速していくとみられる。

日銀はインフレ期待の上昇を重視してコア、交易条件の悪化による景気の悪化をリスクと考える政府はグローバル・コアとGDPデフレーターを重視していくとみられる。利上げを早く進めたい日銀と、「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートを日銀に課した政府の連携は、一層難しくなっていくとみられる。ファンダメンタルズ対比で、日銀が「ビハインド・ザ・カーブ」となっているのか、利上げは拙速(アヘッド・オブ・ザ・カーブ)なのか、判断する必要がある。

政府は、昨年の経済対策で、「需給ギャップは0%近傍だが、景気は十分に強くない」との認識が示された。「企業と政府の支出する力を十分に強くし、家計に所得が回る力を強くする」ことを目指すとされた。官民連携の戦略投資の拡大によって、企業と政府を合わせて、貯蓄超過から十分な投資超過に回復させ、家計の実質所得の増加で、経済成長の果実を国民に届けることを目指してる。需給ギャップ0%、企業貯蓄率と財政収支を合わせたネットの資金需要0%を基準とする、過度な緊縮志向を積極財政で断ち切ろうとしている。企業と政府の支出する力であるネットの資金需要が-5%(GDP比)、需給ギャップが2%の高圧経済、名目GDP成長率3%台が、目指すべきマクロの絵姿となっている。

政府が重要視する需給ギャップとネットの資金需要が示すファンダメンタルズの状態、そして米国の長期金利で、日銀の政策金利(無担保コールレートオーバーナイト物)を推計し、マクロ・フェアバリューを算出する。直近の需給ギャップ+0.3%とネットの資金需要+2.4%が示す弱いファンダメンタルズ、4.6%の米国の長期金利を前提とすると、日銀の政策金利のマクロ・フェアバリューは0.15%となる。現行の政策金利である0.75%より低く、誤差の幅は1標準誤差を超える。政府が重視するファンダメンタルズ対比のマクロ推計では、日銀は「ビハインド・ザ・カーブ」ではなく、逆に「アヘッド・オブ・ザ・カーブ」となっていると判断できる。政府は、日銀に課した「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートによって、地政学上のリスクが高まる中、日銀の拙速な利上げで景気が悪化することを防ごうとしているとみられる。原油高によるコストプッシュ以外に、内需主導のインフレ悪化の懸念はなく、景気悪化の懸念の方が大きい。

一貫して日銀の政策金利のターミナル・レートは2%程度となることを予想してきた。実質政策金利がマイナスを脱する見通しがなければ、日本経済の構造的な停滞からの脱却が見通せないことになり、2%の物価安定目標の持続的・安定的な達成も見込めず、日銀の金融政策の正常化の方針と矛盾するからだ。マーケットのターミナル・レートの予想はあまりにも低かったが、最近になり2%程度まで上方修正されたようだ。国債5年金利も2%程度まで上昇してきた。日銀の利上げに前のめりな情報発信によって、2%程度のターミナル・レートをマーケットが織り込み始めているのであれば、日銀の金融政策が「ビハインド・ザ・カーブ」でありようがない。長期金利の大きな上昇は、財政不安や金融政策の「ビハインド・ザ・カーブ」懸念が原因ではなく、日本経済のファンダメンタルズの回復をベースに、海外金利の上昇の影響と、政策金利のターミナル・レートの予想の上振れが原因であるとみられる。日銀が利上げをしても、長期金利が大きく下がることにはならないだろう。

コールレート(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)+ 0.30 需給ギャップ(1Qラグ)+0.12 米国債10年金利; R2=0.84

図:コールレートのマクロ・フェアーバリュー推計誤差

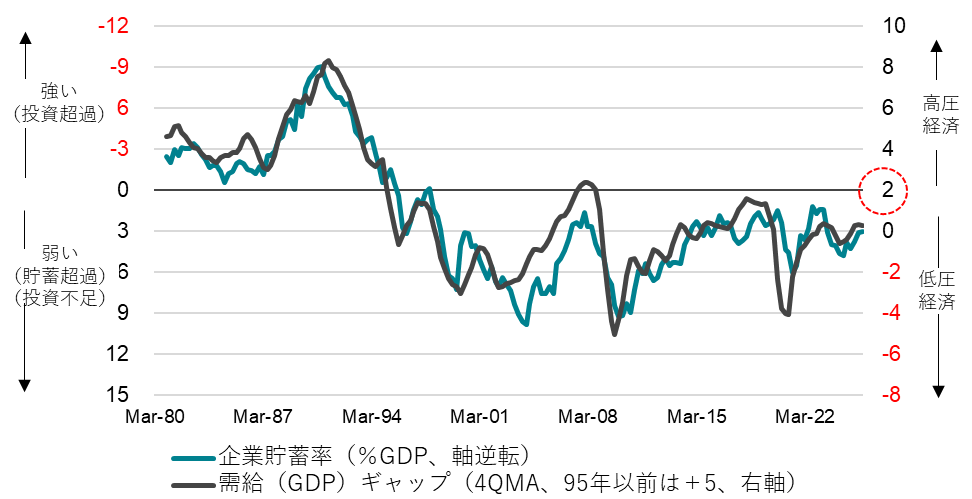

図:内閣府需給ギャップ

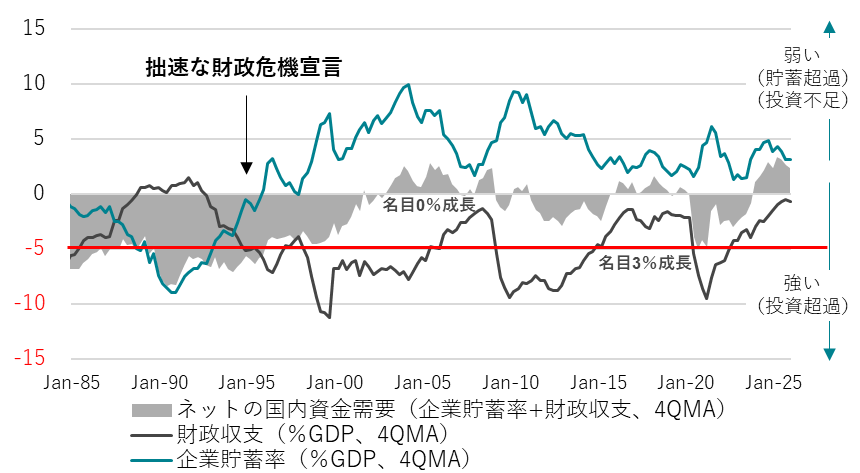

図:ネットの資金需要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。