この記事は2026年5月29日に配信されたメールマガジン「アンダースロー:積極財政によるデフレ構造不況脱却を織り込み正常化する超長期金利」を一部編集し、転載したものです。

国債発行の躊躇と拙速な利上げが国力の回復を阻む

国債発行を躊躇する考え方が、積極財政による大胆な戦略投資と国力の回復を阻む。国債は将来の税収で返済しなければならず、将来世代への負担の先送りであるという考え方だ。日本には60年間で国債を返済するように見える国債60年償還ルールがある。しかし、国債を将来の税収で返済する財政運営は行わないのがグローバルな常識だ。グローバル・スタンダードでは、国債の発行による支出は、民間の所得と資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。

国債60年償還ルールについて、財務省は「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」しており、日本でも借換債で運営して、税収で返済していないことを認めている。建前でしかなく、実際には機能させるつもりのないルールは撤廃すべきだ。投資的支出は国債発行で行い、実施の可否は、財源の有無ではなく、利払い負担以上の将来の便益を生むのかどうかで判断されるべきだ。

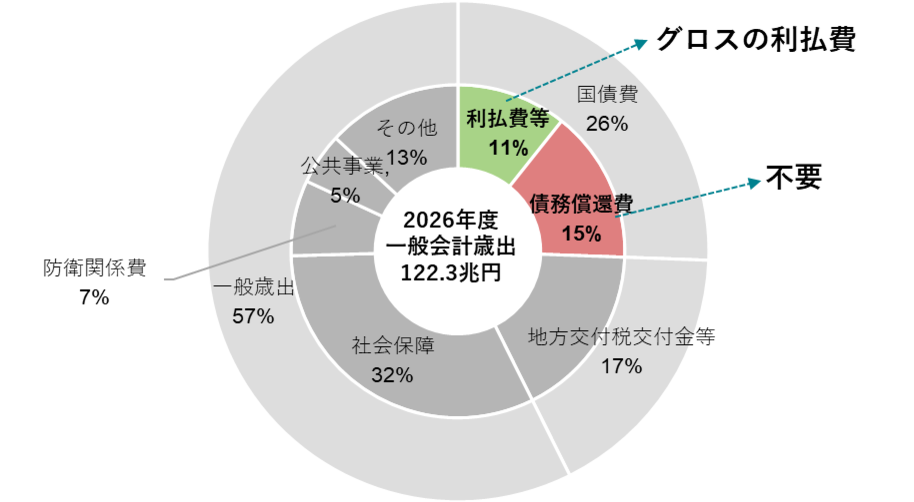

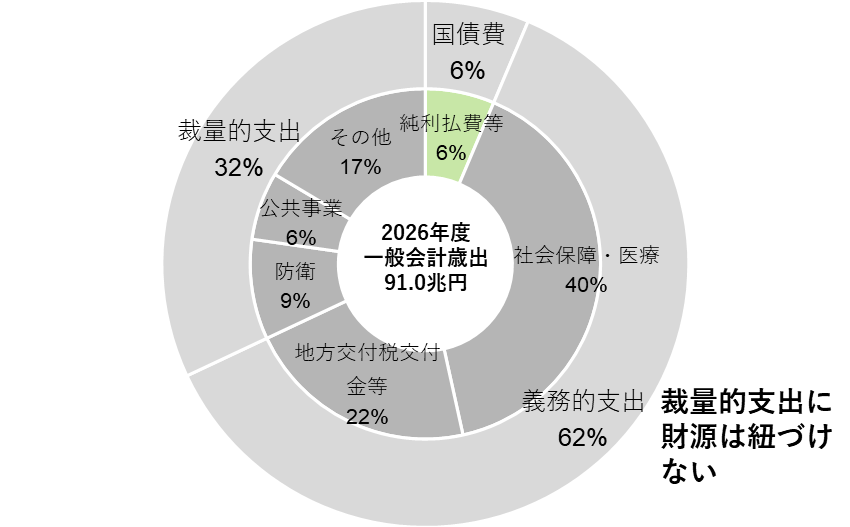

2026年度政府予算では、国債費が歳出の26%を占めている。過去の借金のツケで、歳出が硬直化し、これ以上は国債を発行できないような印象を与える。しかし、債務償還費を控除して、利払い費をグロスではなくネットで計上すると、2026年度政府予算では、国債費はわずか6%にしかならない。米国の14%と比較すると半分以下である。将来の成長や所得を生む成長投資であれば、国債発行する余地があるように見える。将来へのツケは、借金を残すことではなく、現在の投資不足によって、成長や所得を生まない経済を残してしまうことである。

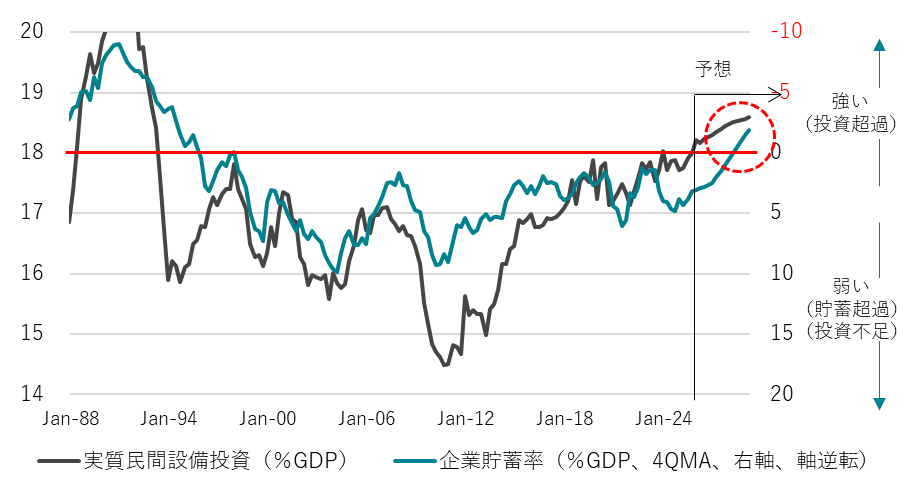

地政学上のリスクによって、生産のボトルネックが問題化しつつある。5月の東京都区部の消費者物価指数(除く食料・エネルギー)も前年同月比+0.7%と弱い。内需があまりに弱く、国内からの物価上昇圧力は弱い。原油価格の上昇によるグローバルなインフレ懸念の中、内需からの物価上昇圧力が強い他の先進国と比較すると、内需からの物価上昇圧力が弱い日本は、ボトルネックの解消を含む戦略投資を拡大する余地は大きく、グローバルに製造業の立ち位置を挽回するチャンスである。設備投資サイクルが上向いている中での円安は日本経済に追い風だ。内需があまりに弱く、国内からの物価上昇圧力は弱いにもかかわらず、日銀が拙速に利上げを進め、設備投資サイクルが腰折れれば、日本はこの挽回のチャンスを逸し、失望から円安は更に加速するリスクとなる。

高市首相は、衆議院を解散する意向を示した2月19日の記者会見で、これまでの「行き過ぎた緊縮財政の呪縛を乗り越え」、「責任ある積極財政」として、「経済政策を大転換する」ことを示した。「行き過ぎた緊縮志向」を抵抗勢力とした。これまでの経済政策は、新自由主義的な思想で運営されてきた。小泉・竹中路線、または構造改革路線と言われる。政府の関与をできるだけ小さくして、効率的な民間経済の自由度を高める思想だ。政府の関与を小さくするため、プライマリーバランスの黒字化目標という財政健全化路線と親和性があった。今や、構造改革路線の継承が、官民連携の戦略投資の積極財政を阻む「行き過ぎた緊縮志向」の抵抗勢力となってしまっているのは皮肉だ。

現在のグローバルな経済政策の潮流は、多様化する中長期の社会・経済の課題を解決するための官民連携の投資と需要の拡大に変化している。そして、官民連携の戦略投資の競争はグローバル規模で激しさを増している。高市政権では、積極財政でグローバルな経済政策の潮流の変化に乗るため、プライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、グローバルな産業政策の競争を勝ち抜き、官民連携の戦略投資によって供給能力を拡大する国力の強化に取り組むとみられる。高市政権下で初となる骨太の方針(経済財政運営と改革の基本方針、7月の予定)で、どのような財政目標に変化していくのかが注目される。

プライマリーバランスの黒字化目標は、将来の成長や所得を生む戦略投資であっても、税収の範囲内で行う制約となる。戦略投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の低下の原因となってしまう。ポピュリズムによるバラマキではなく、成長産業や新技術への政府の投資が拡大していることが、グローバルに財政赤字が減少しない理由でもある。2026年度の政府予算は、先進国で日本が唯一のプライマリーバランスの黒字化を達成してしまった。戦略投資が不足していることを露呈していると言える。

国債発行を躊躇する考え方が、積極財政による大胆な戦略投資と国力の回復を阻む。国債は将来の税収で返済しなければならず、将来世代への負担の先送りであるという考え方だ。日本には60年間で国債を返済するように見える国債60年償還ルールがある。しかし、国債を将来の税収で返済する財政運営は行わないのがグローバルな常識だ。グローバル・スタンダードでは、国債の発行による支出は、民間の所得と資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。投資的支出は国債発行で行い、実施の可否は、財源の有無ではなく、利払い負担以上の将来の便益を生むのかどうかで判断されるべきだ。

自民党の防衛費増額財源検討特命委員会で、国債60年償還ルールについて、財務省は「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」しており、日本でも借換債で運営して、税収で返済していないことを認めている。建前でしかなく、実際には機能させるつもりのないルールは撤廃すべきだ。主流派の経済学者のオリヴィエ・ブランシャールも、「21世紀の財政政策」(日本経済新聞出版)で、「事実上、政府は永遠の存在なので、債務の返済期間が来たら新しい債務を発行することができる。つまり、『債務の借り換え』である。すべての政府がそのようにしている。」と指摘している。

2026年度政府予算では、国債費が歳出の26%を占めている。過去の借金のツケで、歳出が硬直化し、これ以上は国債を発行できないような印象を与える。しかし、実際には機能していない国債60年償還ルールによる「お化け」である債務償還費は必要のない項目だ。米国も債務償還費は計上していない。そして、米国は、利払い費は、払う額と受け取る額の差であるネットで計上している。日本は、払う額のみのグロスで計上している。債務償還費を控除して、利払い費をグロスではなくネットで計上すると、2026年度政府予算では、国債費はわずか6%にしかならない。米国の14%と比較すると半分以下である。将来の成長や所得を生む成長投資であれば、国債発行する余地があるように見える。将来へのツケは、借金を残すことではなく、現在の投資不足によって、成長や所得を生まない経済を残してしまうことである。

高市政権発足後に長期金利が上昇した背景は、グローバルな金利上昇の影響に加え、高市政権の経済政策に対する成長期待を織り込んだ動きと見るべきである。3%程度の名目GDP成長率が持続することを前提に置けば、国債の10年金利が3%程度で推移することは自然な水準である。「長期金利の大幅上昇は消費減税など政府の財政緩和姿勢に市場が警鐘を鳴らした証左だ」と、金利上昇を過度に恐れ、強い経済成長に必要な戦略投資が不十分となることがリスクである。地政学上のリスクによって、生産のボトルネックが問題化しつつある。5月の東京都区部の消費者物価指数(除く食料・エネルギー)も、前年同月比+0.7%と弱い。内需があまりに弱く、国内からの物価上昇圧力は弱い。

原油価格の上昇によるグローバルなインフレ懸念の中、内需からの物価上昇圧力が強い他の先進国と比較すると、内需からの物価上昇圧力が弱い日本は、ボトルネックの解消を含む戦略投資を拡大する余地は大きく、グローバルに製造業の立ち位置を挽回するチャンスである。設備投資サイクルが上向いている中での円安は日本経済に追い風だ。内需があまりに弱く、国内からの物価上昇圧力は弱いにもかかわらず、日銀が拙速に利上げを進め、設備投資サイクルが腰折れれば、日本はこの挽回のチャンスを逸し、失望から円安は更に加速するリスクとなる。

金利上昇に伴う政府の利払い費の増加を懸念する指摘にも問題が多い。内閣府の「中長期の経済財政に関する試算(成長移行ケース)」では、、政府の利払費は2026年度13.0兆円から2035年度31.8兆円へ、2~3倍に増加する見込みであるものの、同時に一般政府収支(対GDP比)は2026年度の-0.5%から2035年度には+0.8%と、財政黒字化が見込まれている。経済成長による税収・税外収入・基金や地方政府を含めた収支改善が、利払い費増加分を上回ることが想定されているためであり、最終的に財政全体が改善に向かう見通しなのであれば、利払い費の増加は問題とは言えないだろう。

図1:ガラパゴスな日本の国家予算の歳出

図2:グローバル・スタンダードにした日本の国家予算の歳出

図3:企業貯蓄率と国内設備投資サイクル

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。