この記事は2026年5月29日に「きんざいOnline:週刊金融財政事情」で公開された「日本株の上昇基調は継続も、2つのリスクに要注意」を一部編集し、転載したものです。

中東情勢は依然として不確実な状況にあり、イランによるホルムズ海峡の事実上の封鎖が長引く可能性から、原油価格は高止まりしている。国内では一部の石油由来製品の価格が高騰したほか、ナフサの調達難を受けて供給不足が見込まれる製品もある。

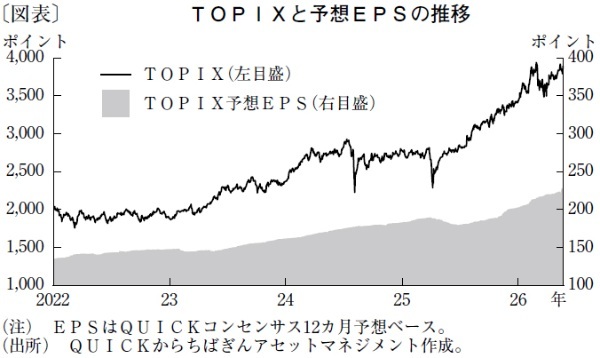

他方、こうした中でも日本株は最高値圏にある。4月初旬の停戦合意以降、株価は戻り歩調を強め、日経平均株価は米・イスラエルによるイラン攻撃直前の2月末に付けた史上最高値を更新し6万円台に乗せた。TOPIX(東証株価指数)も執筆時点で2月末の高値に近づいている(図表)。

背景には、停戦合意を受けた戦闘終結への期待感のほか、堅調な企業業績が挙げられる。4月以降に順次発表された米国企業の業績が総じて堅調だったほか、国内の2026年3月期決算企業の着地も増益で、27年3月期も増益が見込まれている。国内では、AI(人工知能)向け需要に沸く半導体やデータセンター関連のほか、金利上昇の恩恵を受ける銀行セクターなどでも、前期に続き今期の業績の底堅さが見込まれる。

こうした増益期待を背景に、株価は上昇基調が続くとみている。予想EPS(1株当たり利益)の増加に沿うかたちで、TOPIXは年末にかけ4,200ポイント程度まで上昇する余地がある。日経平均株価は半導体関連株次第だが、6万円台後半での推移も想定している。金利上昇を嫌気する場面もあるが、株価を大崩れさせるものではないだろう。

リスクとして考えられるのがサプライチェーンの問題だ。国内では前述のとおり石油由来の部素材が不足し、特に建設・住宅設備などの現場で厳しい状況が伝えられている。一部の製品の不足が全体の進捗を止める可能性もあり、経済活動を下押ししないかが懸念される。米国で建設が進むデータセンターについても、電力や水資源、人手の不足など、供給面の問題が指摘される。石油製品に限らず、さまざまな商品の供給が制約を受けるリスクに注意したい。

もう一つのリスクとして円高がある。円安の理由とされた日米金利差は以前より大幅に縮小しており、構造要因とされる貿易・サービス収支の赤字も縮小傾向だ。そもそも震災で原発が止まり、原油輸入急増で貿易赤字が膨らんだ十数年前は円高で苦しんでいた。貿易・サービス収支は絶対的な構造要因ではないだろう。

いまは「有事のドル買い」「原油高」で輸入国日本の円は“売り”とされている。だが、仮に中東和平となって原油価格が下落した場合、米連邦準備制度理事会(FRB)では利上げの必要性が薄れる一方、日本銀行は利上げに動きやすくなる。警戒感が薄いだけに、思わぬ円高になる可能性にも注視していきたい。

ちばぎんアセットマネジメント 調査部長/森田 潤

週刊金融財政事情 2026年6月2日号