この記事は2026年5月29日に「きんざいOnline:週刊金融財政事情」で公開された「ホルムズ危機の次に訪れる石油カルテルの退潮と原油高の反転」を一部編集し、転載したものです。

ホルムズ海峡の通常航行が停止してから、3カ月が経過しようとしている。当初の早期収束シナリオをよそに、事態は長期化している。海峡開放で双方が間もなく合意するとの観測はあるものの、世界経済がこれまでに被った代償は大きい。

身近なところでは、ナフサ由来の化学品不足が話題になったが、その陰で肥料価格もじわりと上昇した。また、電力の安い中東地域が一大産地となっているアルミの価格上昇の影響で最終製品値上げの検討が広がるなど、中東由来の原材料にも値上げの波が押し寄せている。燃料や肥料の価格上昇を通じて農産物価格に波及する第2波も懸念されている。工業品ももちろん例外ではないので、今後も値上げが続くとの指摘もある。

それでは価格上昇だけがリスクかというと、そう単純な話でもない。ロシアによるウクライナ侵攻では、一時的に燃料価格が高騰して世界的なインフレにつながったが、サプライチェーンの変化を伴い、関連商品価格は安定化に向かった。ホルムズ海峡の封鎖が解かれれば、高騰した商品の価格が元の水準へと戻る可能性を考慮した方がよいのかもしれない。

こうしたなか5月1日、アラブ首長国連邦が石油輸出国機構(OPEC)を脱退した。生産調整を巡りサウジアラビアとの対立が取り沙汰され、最近ではイスラエルとの関係について対応が分かれる。今後も石油が重要物資であることは変わらないが、石油カルテルが退潮することで、価格への影響力は縮小していく可能性がある。

重要鉱物などで政府の関与が強まる傾向にある中で、石油の価格形成は市場化していく過程にある。また、現在ではシェールオイル生産が増加しているように、非OPECの生産が存在感を高めている。再生可能エネルギーの台頭や、バイオエタノールなどのバイオ燃料の存在、需要側の燃費改善も逆風だ。

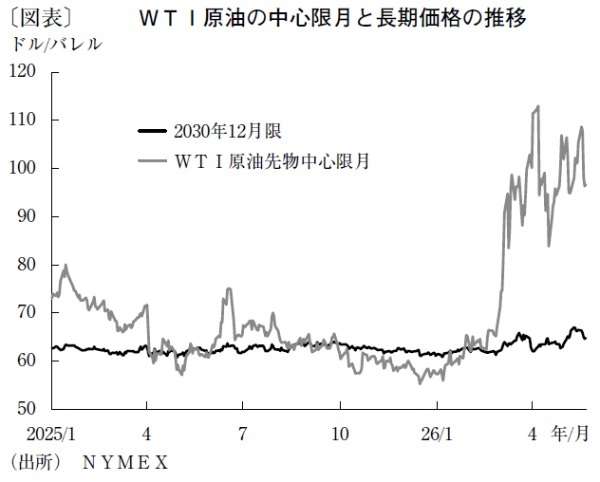

現物受け渡しに支障が生じたことで、原油価格は上昇してきた。一方で、こうした中でも2030年12月限のような長期の原油価格は、1バレル=60ドル台半ばで安定推移となっている(図表)。これは終息を織り込んでいるというよりも、長期の石油需給はやはり供給過剰に傾きやすいことを示唆しているといえそうだ。

実際、今回の価格上昇時に期先のヘッジ売りもあった様子で、建て玉も増加基調にある。海峡の安全航行の実現が確実になると、現物のタイト感も薄れ、売り物優勢の相場に転じることになるだろう。この場合、WTI原油価格が今後3カ月で1バレル=70~80ドルのレンジへ回帰すると想定している。

住友商事グローバルリサーチ チーフエコノミスト/本間 隆行

週刊金融財政事情 2026年6月2日号