この記事は2026年6月17日に配信されたメールマガジン「アンダースロー:緊縮思考の呪縛にとらわれた俗論への反論」を一部編集し、転載したものです。

目次

緊縮思考の呪縛にとらわれた俗論への反論

俗論① 政府の歳出は、2016年度の97.5兆円から24年度の123.0兆円と25%以上増えていて、「過度な緊縮」ではなかった 反論:経済規模を拡大させる責務を果たさなかった政府は「野放図な緊縮」

俗論② 政府の巨額の負債がある中で、金利が上昇し、利払費が雪だるま式に増えるリスクに備えるべきだ 反論:財政収支は黒字の予測で問題ない

俗論③ 財政不安が円の信認の毀損という形で現れ、円安が進行しているため、戦略投資であっても財政支出には慎重であるべきだ 反論:日銀が利上げをして設備投資サイクルが越し折れれば、将来の供給能力の毀損の懸念で、止められない円安のリスクに

政府の歳出は、2016年度の97.5兆円から24年度の123.0兆円と25%以上増えていて、「過度な緊縮」ではなかった

政府の歳出額が、経済規模に合わせて拡大してくことは自然である。2016年度から2024年度まで、名目GDPは16%増加している。また、歳出を拡大させたからこそ、名目GDPも拡大してきた。日本政府の国の一般会計歳出はGDP比18%程度と、米国の連邦政府歳出のGDP比23%程度を下回っている。政府の財政政策の適正な規模は、財政赤字や債務残高の規模のみで判断するのではなく、民間の経済状況との対比が必要である。

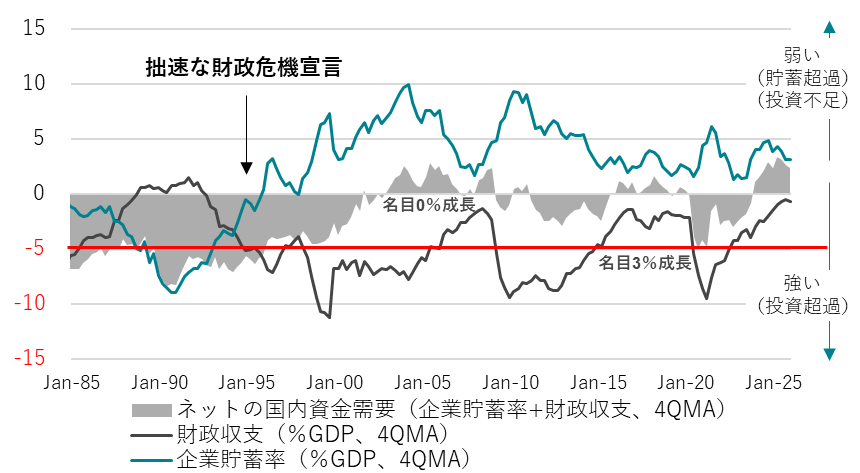

企業は30年ほど貯蓄超過を続けており、潜在成長率が低下している状況下において財政収支が黒字に近づいていることは、財政政策が「過度に緊縮」であることを示唆する。財政収支と企業貯蓄率の合計であるネットの資金需要のトレンドはゼロ%(GDP比)となり、政府と企業の合わせた支出する力と家計に所得が回る力が消失し、名目GDPという経済の規模を持続的に拡大させる責務を政府は果たさなかった。結果として、財政収支が赤字であっても、企業のコストカット型経営からの脱却の機会を生めず、家計を困窮させた「過度な緊縮」であった。経済の規模が拡大しなければ、企業の競争はコストカットとなり、経済の規模が持続的に拡大する期待があって初めて、競争は投資に変化する。

プライマリーバランスの黒字化目標が「野放図な緊縮」として経済規模の拡大を妨げ、結果として、財政状況はより悪化した。コロナ後の財政拡大によって、名目GDPが大きく拡大したことで、政府の純負債残高GDP比はピークの130%程度から65%程度に低下し、財政状況が改善したことは皮肉な結果だ。またネットの資金需要が消滅してしまっているが、現在は円安によって国際経常収支の黒字が拡大し、海外から所得を得ることができることで、経済規模の拡大は止まっていない。この形は持続的ではないため、官民連携の戦略投資の拡大で、ネットの資金需要を十分なマイナスとして、経済規模が自律的に拡大する形とする必要がある。ネットの資金需要が消滅している現在、長期金利が過度に上昇しているとすれば、原因は財政政策ではなく、日銀の前のめりの利上げ姿勢だろう。

図1:ネットの国内資金需要

政府の巨額の負債がある中で、金利が上昇し、利払費が雪だるま式に増えるリスクに備えるべきだ

企業は貯蓄超過を30年間続けた結果、純負債残高が消滅し、国内では政府が唯一のネットの借り入れ主体となっている。内需が弱く、民間による資金の借り入れ需要が乏しい中では、長期金利が名目GDP成長率を大きく超えて上昇を続ける可能性は極めて低い。高市政権発足後に長期金利が上昇した背景は、グローバルに経済政策がコストカット型の新自由主義から官民連携の長期投資の産業政策の大競争に転換したことによる海外の長期金利の上昇の影響に加え、高市政権の経済政策に対する経済規模を持続的に拡大する成長期待を織り込んだ動きと見るべきである。

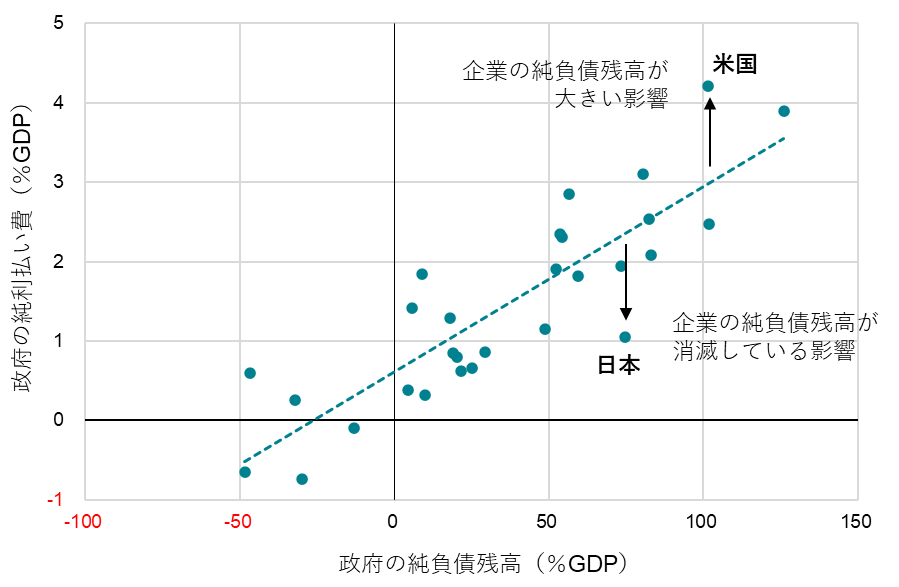

3%程度の名目GDP成長率が持続することを前提に置けば、国債の10年金利が3%弱で推移することは自然な水準である。政府は巨額の金融資産を保有しており、金利収入を差し引いた純利払GDP比はOECD加盟国の中で最低水準である。短期金利が2%まで上昇するシナリオでも、日本が最低水準である見通しは変わらない。国家予算に占める純利払費の割合は、日本は6%程度で、米国の14%程度より圧倒的に小さい。内閣府の「中長期の経済財政に関する試算(成長移行ケース)」では、政府の利払費は2026年度13.0兆円から2035年度31.8兆円へ、2~3倍に増加する見込みであるものの、同時に一般政府収支GDP比は2026年度の-0.5%から2035年度には+0.8%と、財政収支の黒字化が見込まれている。

経済成長による税収・税外収入・基金や地方政府を含めた収支改善が、利払費増加分を上回ることが想定されているためであり、最終的に財政収支全体が改善に向かう見通しなのであれば、利払費の増加は問題とは言えない。緊縮思考の呪縛によって、利払費が雪だるま式に増えることばかり懸念し、名目GDPも雪だるま式に増加していることが見えなくなってしまっている。前者の懸念で、財政支出が増加せず、名目GDPが持続的に拡大できなければ、財政状況はより悪化する間違いをまた犯すことになる。

図2:内閣府「中長期の経済財政に関する試算」成長移行ケースの財政収支と利払費

図3:政府の純利払費と純負債残高(2027年)

財政不安が円の信認の毀損という形で現れ、円安が進行しているため、戦略投資であっても財政支出には慎重であるべきだ

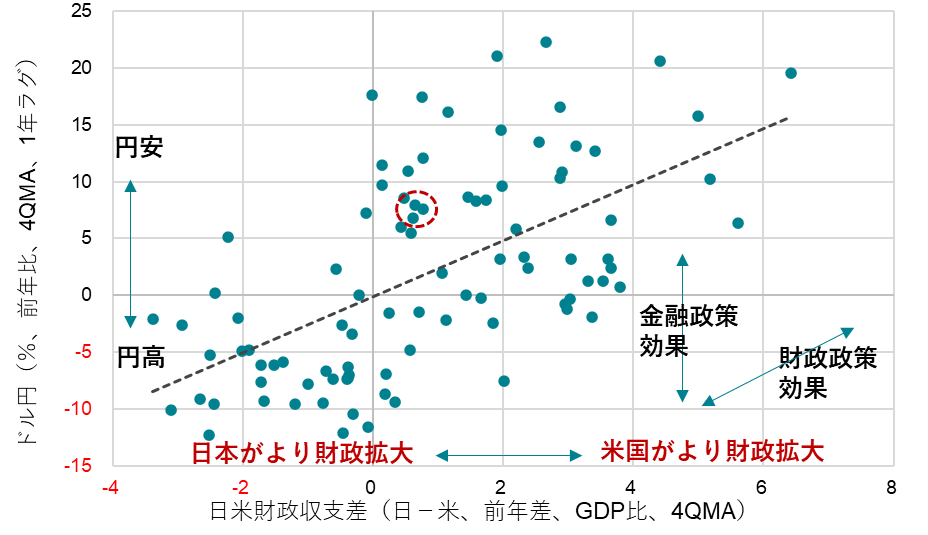

為替は二国の相対的な経済状況や政策を踏まえたうえで市場が取引しているレートである。足元のドル高円安は円の信認の毀損ではなく、米国が相対的により長期投資を含む財政支出を拡大し、経済成長率が高まったことにより政策金利を引き上げてきたことが反映された結果である。日米の財政収支の変化の差でドル円の動きを説明することが可能であり、変動相場制下で政府が財政を拡大させると金利が上昇し、通貨高となる「マンデル・フレミングモデル」の効果は働いていることが示されている。より内需が強く、投資機会も豊富で、金利が高い米国経済により資金が向かい、ドル高円安基調となることは自然な動きである。

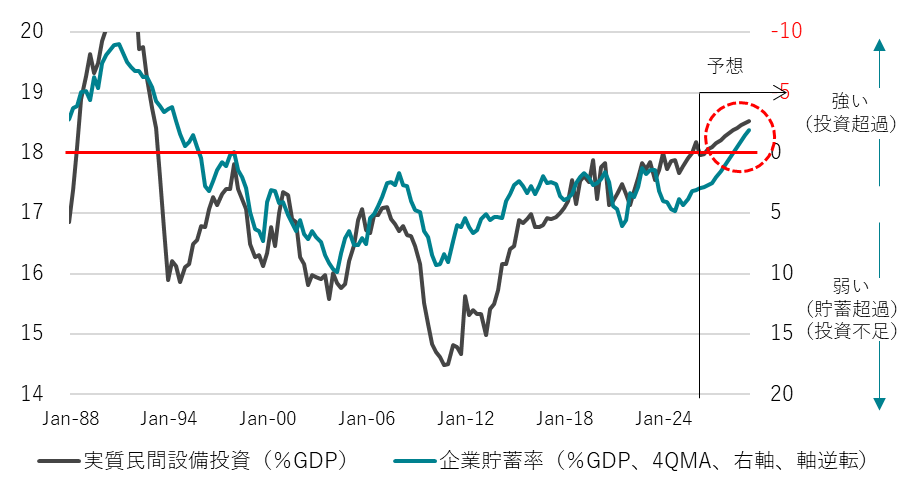

日本は、財政収支の赤字がほぼなくなり、官民連携の長期投資の財政支出の拡大に出遅れた結果としての円安と判断できる。円安は、歴史的にも、理論的にも、設備投資の増加要因である。設備投資のGDP比でみた、設備投資サイクルは上昇しており、円安の恩恵を受けて将来の供給能力が拡大すれば、将来的にはインフレの抑制要因となる。経済成長とインフレ抑制の両立は、自然な形での円高要因となる。円安を恐れて、日銀が拙速な利上げをし、政府も戦略投資に及び腰となれば、投資サイクルが腰折れ、日本はグローバルな産業政策の大競争に敗れ、将来の供給能力の棄損への懸念で、止めることができない円安のリスクとなる。

投資サイクルを押し上げ続けることで経済を再生することがサナエノミクスであり、「強い経済成長」と「安定的な物価上昇」のデュアルマンデートを政府は日銀に課している。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。インフレ率の短期的な上振ればかり懸念して、日銀が拙速な利上げをすることで連携がとれず、投資サイクルを腰折るリスクが円安の原因とも考えられる。一部には米国からの圧力で日銀が利上げを決定したとの憶測があり、内政干渉で日銀の独立性が棄損しているとみられてしまっていることも問題だ。

図4:マンデル・フレミング

図5:企業貯蓄率と国内設備投資サイクル

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。