この記事は2026年6月18日に配信されたメールマガジン「アンダースロー:サナエノミクスとは何か?」を一部編集し、転載したものです。

シンカー

米国:利上げ転換は生産性向上の動きに逆行

6月FOMCは、政策金利であるFF金利を3.50-3.75%で据え置くことを決定(全会一致)したものの、四半期に一度の経済見通しサマリー(SEP)では、物価見通しの上方シフトの下、年内に3名が25bp、5名が50bp、1名が75bpの利上げの見通しを示す(ウォーシュ議長は未提出)など、タカ派色の濃い内容となった。

ウォーシュ議長は、記者会見で1. FRBのコミュニケーション、2. FRBバランスシート、3. 既存データソースの利用について、4. 生産性と雇用、5. FRBのインフレ・フレームワーク、からなる5つの分野それぞれにタスクフォースを設置し、年内に取りまとめることを明かした。5つの分野は就任前から述べていた問題意識である。先行き不透明な状況下で将来の金利見通しや政策方針を示すフォワード・ガイダンスを示すことには消極的で、声明文が簡素になったことを含め、独自のアプローチを取り入れる姿勢を鮮明にした。環境問題やDEIなど、本来の金融政策の役割から遠い社会課題にFRBが幅を広げ、存在感を示すことにも引き続き否定的だろう。ウォーシュ議長は、2%のインフレ率に向けて引き続き取り組むことが重要であると強調し、当面のインフレ目標の変更は否定した。

ただ一方で、AIをはじめとする生産性向上に支えられた成長は、恐れるものではなく歓迎すべきものである、と述べるなど、一部品目にみられる投資需要拡大による価格上昇には強く懸念していないことを示唆した。トランプ政権が目指す国防・安全保障の強化を通じた製造業の後押しと経済成長により、軍事費を中心に財政は拡張が続くとみられる。そうしたなか、民間含め内需と資金需要が強い状況が続けば、金利には今後も上昇圧力となる。ただ、住宅市場に留まらず、現状の水準でも金融環境はやや引き締め的であり、経済が過熱し、需要主導でインフレ率が高まるリスクは低いと考える。広範な供給制約と所得の大幅な増加に伴う需要の増加がない中では、利上げを必要とするほどコアインフレが加速するリスクは低い。短期的な上下の変動はありながらも、鈍化基調は続くだろう。利上げで金融環境を引き締めれば、ウォーシュ議長が注視する技術革新による生産性向上の動きに逆行することとなる。政治的な圧力も含め、利上げへのハードルは高いと引き続き考える。(松本賢)

サナエノミクスとは何か?

① 企業の設備投資サイクルをバブル崩壊後の圧倒的高水準まで強く押し上げることで、企業を貯蓄超過から投資超過に転換させ、コストカット型から投資・成長型に移行する。

② 投資需要の拡大によって需給ギャップ2%の高圧経済を実現し、景気回復の実感を、内需・中小企業・地方にまで広げる。

③ 需給ギャップ0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要である。

④ 市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の戦略投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化し、産業競争の大競争となっている。投資による供給能力の拡大が、物価上昇率の安定化と実質賃金の強い上昇につながり、国力の回復となる。

⑤ プライマリーバランス黒字化目標では、将来の成長と所得を生む戦略投資も税収の範囲内に収める必要があるため欠陥がある。戦略投資が柔軟にできる財政目標に変更し、積極財政で潮流の変化に乗る。

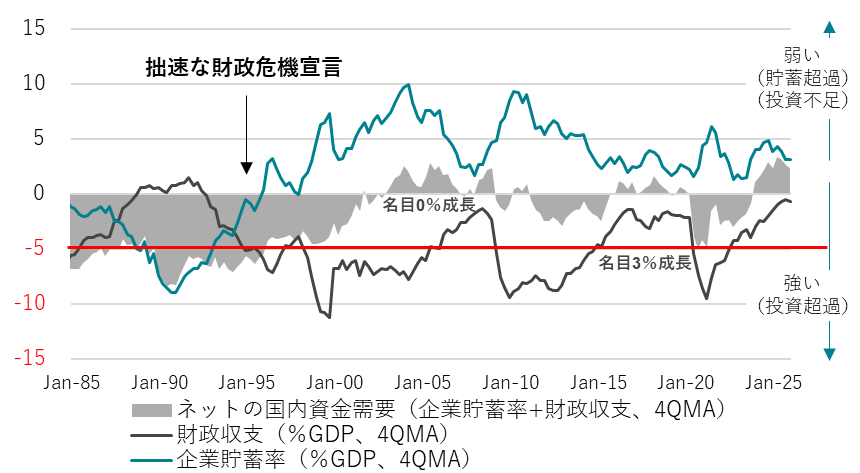

⑥ 高圧経済を実現するため、消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の戦略投資と家計支援の財政支出で-5%(GDP比)に向けて拡大し、企業と政府の支出する力を強くし、経済の膨らむ力と家計に所得が回る力を強くする。

⑦ ネットの資金需要を-5%以内とすることを、フローの財政規律とする。ネットの資金需要-5%と需給ギャップ+2%が、内需拡大による3%台の名目GDP成長率と2%台の物価上昇率の安定と整合的である。

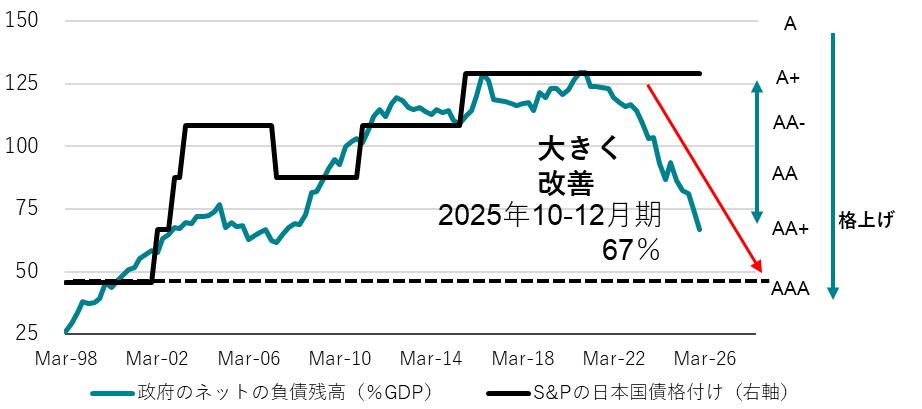

⑧ 国債による戦略投資は、資産と負債の両建てとなるため、純負債残高GDP比の参照も整合的である。負債残高GDP比も含め、比率の中長期的な引き下げをストックの財政規律とする。

⑨ フローとストックの財政規律で、積極財政を責任あるものとする。純負債残高GDP比を、成長の促進によって、国債格付AAA格の50%まで引き下げ、財政健全化を実現する。

⑩ 日銀には、「強い経済成長」と「安定的な物価上昇」の両立を目指したデュアル・マンデートを課す。政府と日銀の連携によって、投資の拡大で日本経済を再生する。

高市政権は、衆議院選挙の大勝を背景に緊縮財政の抵抗勢力を乗り越え、経済・財政政策の大転換を加速し、積極財政による投資で強い経済を作ることを目指していくことになる。投資の拡大による供給能力の拡大と潜在成長率の上昇(資本蓄積と生産性の向上)で、実質賃金を強く上昇させ、国民も国力の回復を実感していくことを目指す。高市政権の経済財政政策、サナエノミクスは投資拡大だ。以下がサナエミクスの解釈である。

① 企業の設備投資サイクルをバブル崩壊後の圧倒的高水準まで強く押し上げることで、企業を貯蓄超過から投資超過に転換させ、コストカット型から投資・成長型に移行する。

② 投資需要の拡大によって需給ギャップ2%の高圧経済を実現し、景気回復の実感を、内需・中小企業・地方にまで広げる。

③ 需給ギャップ0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要である。

④ 市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の戦略投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化し、産業競争の大競争となっている。投資による供給能力の拡大が、物価上昇率の安定化と実質賃金の強い上昇につながり、国力の回復となる。

⑤ プライマリーバランス黒字化目標では、将来の成長と所得を生む戦略投資も税収の範囲内に収める必要があるため欠陥がある。戦略投資が柔軟にできる財政目標に変更し、積極財政で潮流の変化に乗る。

⑥ 高圧経済を実現するため、消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の戦略投資と家計支援の財政支出で-5%(GDP比)に向けて拡大し、企業と政府の支出する力を強くし、経済の膨らむ力と家計に所得が回る力を強くする。

⑦ ネットの資金需要を-5%以内とすることを、フローの財政規律とする。ネットの資金需要-5%と需給ギャップ+2%が、内需拡大による3%台の名目GDP成長率と2%台の物価上昇率の安定と整合的である。

⑧ 国債による戦略投資は、資産と負債の両建てとなるため、純負債残高GDP比の参照も整合的である。負債残高GDP比も含め、比率の中長期的な引き下げをストックの財政規律とする。

⑨ フローとストックの財政規律で、積極財政を責任あるものとする。純負債残高GDP比を、成長の促進によって、国債格付AAA格の50%まで引き下げ、財政健全化を実現する。

⑩ 日銀には、「強い経済成長」と「安定的な物価上昇」の両立を目指したデュアル・マンデートを課す。政府と日銀の連携によって、投資の拡大で日本経済を再生する。

「ここまで財政赤字を重ねてきたのに、日本の財政が緊縮だというのはおかしい」という反論がある。しかし、民間の経済状況との対比で財政が緊縮なのか、それとも放漫なのかを見ることが重要だ。民間の経済状況の良し悪しは、企業貯蓄率で判断できる。企業貯蓄率が大きなマイナスの時は、企業は借入れを行い、投資をしてビジネスを拡大させ、企業の国内支出が強く、景気が良い状態である。企業貯蓄率が大きなプラスの時は、企業はビジネスを縮小させ、国内支出は弱く、景気が悪い状態である。

企業貯蓄率と財政収支の合計がネットの資金需要だ。企業と政府の合わせた支出する力となる。これまで、財政健全化優先の行き過ぎた緊縮志向によって、ネットの資金需要を消滅させ、名目GDPが拡大できなかった。財政赤字があっても、財政政策は緊縮であったことになる。政府は、経済規模を拡大させるという責務を果たさず、野放図な緊縮財政であったことになる。

官民連携の戦略投資によって、官民合計で十分な貯蓄超過に回復させ、経済規模を持続的に拡大し、家計に所得をしっかり回すことが重要となる。ネットの資金需要が過大にならなければ、金利とインフレが高騰する、無責任な財政政策ではない。ネットの資金需要が消滅し、経済規模が拡大しないこれまでの財政運営は、景気悪化によって財政状況も悪化し、国民は困窮し、無責任だったと言える。

サナエノミクスが理解されるプロセスはまだ途上だ。積極財政と聞いて、国債を大量に発行して、国民にお金をばら撒き、総需要を単純に押し上げて、高圧経済にするとの誤解があるからだ。サナエノミクスの積極財政はばら撒きではなく、戦略的な投資の拡大によって供給能力と国力を回復させることである。

日本経済の30年以上にわたる停滞は、人口減少や高齢化といった要因によるものではなく、政策の誤りによる国内投資不足が引き起こしたものだ。政策の誤りを正せば、必ず克服できるということだ。サナエノミクスはその正しい政策だと考える。

図1:ネットの資金需要(企業貯蓄率+財政収支)

図2:政府の純負債残高GDP比

図3:米国SLOOS融資基準と失業率

図4:米国実質所得と実質消費

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。