この記事は2026年6月19日に「きんざいOnline:週刊金融財政事情」で公開された「経済指標は軟調予想も、秋口には追加利上げの可能性」を一部編集し、転載したものです。

6月10、11日に開催された欧州中央銀行(ECB)の政策理事会で、政策金利の0.25%引き上げが全会一致で決定された。これにより、中銀預金金利は2.25%となった。ECBの利上げは2023年9月以来、2年9カ月ぶりである。

ECBは11日に公表した声明文で、今回の利上げはエネルギー価格上昇に起因するインフレ率の高まりを抑え、中期的な目標である2%に安定させるために不可欠な措置であると説明した。経済活動については、中東情勢の影響が重しとなるが、個人消費や企業のデジタル投資に加え、国防・インフラに係る大規模な財政出動が成長の原動力になるとの認識を示した。利上げに至った背景には、欧州経済は景気下押し圧力に一定程度耐えられるとした上で、インフレ率を抑え込むことを優先するECBの姿勢があるとみられる。

なお、ECBのクリスティーヌ・ラガルド総裁は記者会見で、賃金上昇を通じて高いインフレ率が定着することへの警戒感も示した。今後の情勢次第では、追加利上げの余地があることを示唆したといえよう。

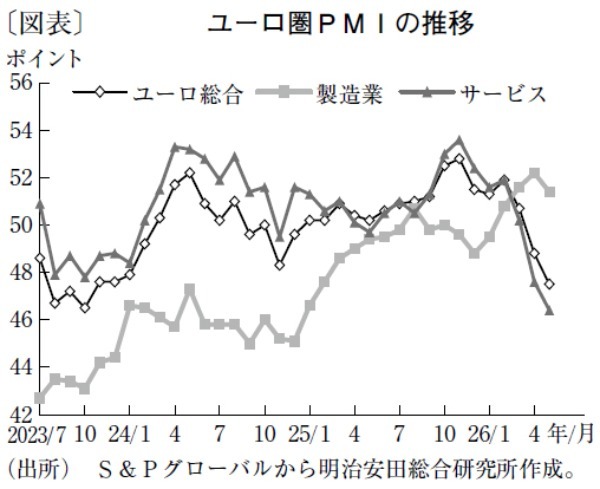

今回はインフレの抑制が主眼となったものの、利上げ後の経済動向も軽視できない。景気の先行指標となるPMI(購買担当者景気指数)を見ると、サービス業はエネルギー価格上昇の影響を受けて今年3月以降大きく低下し、過去5年で最も低い水準となった(図表)。製造業は年初来、多少持ち直したものの、中東情勢の悪化を受けた備蓄需要による受注増の影響が大きく、5月にはこの影響も一服してわずかに低下している。

経済活動の下支えとして期待されている再軍備関連の大規模な財政出動も動きが鈍い。現時点では、欧州委員会がようやくポーランドなどとの融資契約を締結した段階にとどまり、実体経済に波及するにはまだ時間を要すると考えられる。こうした点を踏まえると、今夏にかけて生産や消費の停滞が経済指標に表れる可能性は高い。従って、経済指標が軟調さを示すとみられる夏場は、ECBは追加利上げに動けない可能性が高いと考える。

ECBは今後の利上げについて、従来どおりデータに基づき状況ごとに判断するとしている。重要な材料となるのはCPI(消費者物価指数)だ。その中核を成すエネルギー価格は4月から5月にかけて高止まりとなっているものの、中東情勢が沈静化に向かえば、早急な追加利上げが必要となる状況にはなりにくい。

一方、すでにエネルギー価格のみならずサービス価格も上昇しているため、足元の高いインフレ率には定着の兆しがある。従って、秋口までに財政出動等を原動力とした景気の持ち直しが進めば、10月会合での追加利上げが実施されよう。それ以降は、中東情勢の沈静化が前提とはなるが、利上げ局面はいったん終了し、インフレ率が2%に向けて安定していくとみられる27年第1四半期中に再び利下げに転じると予想する。

明治安田総合研究所 経済調査部 主任エコノミスト/森田 幸大

週刊金融財政事情 2026年6月23日号