この記事は2026年6月26日に「きんざいOnline:週刊金融財政事情」で公開された「FRBは利上げに慎重な姿勢、米政策金利は年内据え置きか」を一部編集し、転載したものです。

米連邦制度準備理事会(FRB)のケビン・ウォーシュ議長は6月17日、米連邦公開市場委員会(FOMC)後の記者会見で、物価安定の実現を約束して「2%の目標を見直さない」と明言した。現政権に配慮した上、長期的な物価安定の目標達成よりも短期的な景気の押し上げに傾くとの市場の懸念を払拭し、年内の利下げ観測をほぼ葬ったかたちだ。

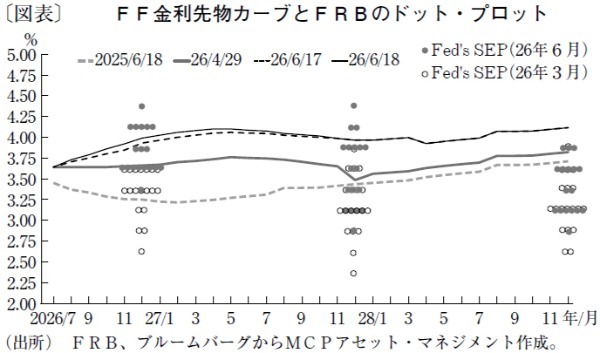

これによりフェデラルファンド(FF)金利先物市場は、FRBが10月会合までに25bpの利上げへ踏み切ることを織り込んだ(図表)。政策金利に影響されやすい2年債利回りは17日に一時4.2%台に達した。

もっとも、こうした見方は議長発言の一部だけを都合よく解釈している面がある。特に、議長が重要な取り組みとして紹介した「金融政策の広範な運営において中核となる五つの分野」に関する作業部会の設置の意味は、本来無視できないはずだ。

その五つの分野とは、①コミュニケーション、②バランスシート、③既存データソースの活用と依存、④変革の時代における生産性と雇用、⑤インフレ対応の枠組み──である。これらは議長が認めたとおり金融政策運営の中核を成しており、結論はFRBの反応関数を大きく変える可能性がある。

例えば、議長は既存データが遅行的で需要面に偏りがちなことに疑問を呈した。足元のAIブームが需要先行でインフレを押し上げる可能性を認めつつ、供給力の増加を通じ、将来の雇用に影響を与える可能性にも配慮した考えだろう。インフレの要因や基本原理を検証し、足元のインフレに供給ショックの色彩もあると結論付けられれば、利上げ判断には慎重さが求められる。

確かに、ウォーシュ議長はタカ派的なドット・プロットに反論こそしなかったが、同意もせず、自らの見通しも提出しなかった。そもそも、物価目標の達成に強いコミットメントを示しつつも、その具体的な方法については、標準的かつ伝統的で最も直接的だとされる利上げに前向きな姿勢を示すこともなかった。インフレ上振れ懸念が浮上する中でのこの頑なさはむしろ、利上げに慎重な姿勢を浮き彫りにする。

今回のFOMC声明文ではフォワードガイダンスが削除され、文言も大幅に簡素化された。それは、金融市場がFRBの発言をただなぞるのではなく、市場がまずデータを消化し、その市場の動向からFRBが判断を下すべきという議長の信念を反映した結果といえるだろう。議長がタカ派で利上げを念頭に置いていると考える市場の反応は、従来の延長線上での評価に過ぎない。

記者会見から浮かび上がるのはむしろ、利上げのハードルの高さだと筆者はみる。政策金利は、少なくとも年内は据え置かれる可能性が高い。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2026年6月30日号