この記事は2026年7月3日に配信されたメールマガジン「アンダースロー:なぜこれほど円安が進んでいるのか?」を一部編集し、転載したものです。

目次

シンカー

米国:実質成長率の伸び悩み長期金利の抑制要因に

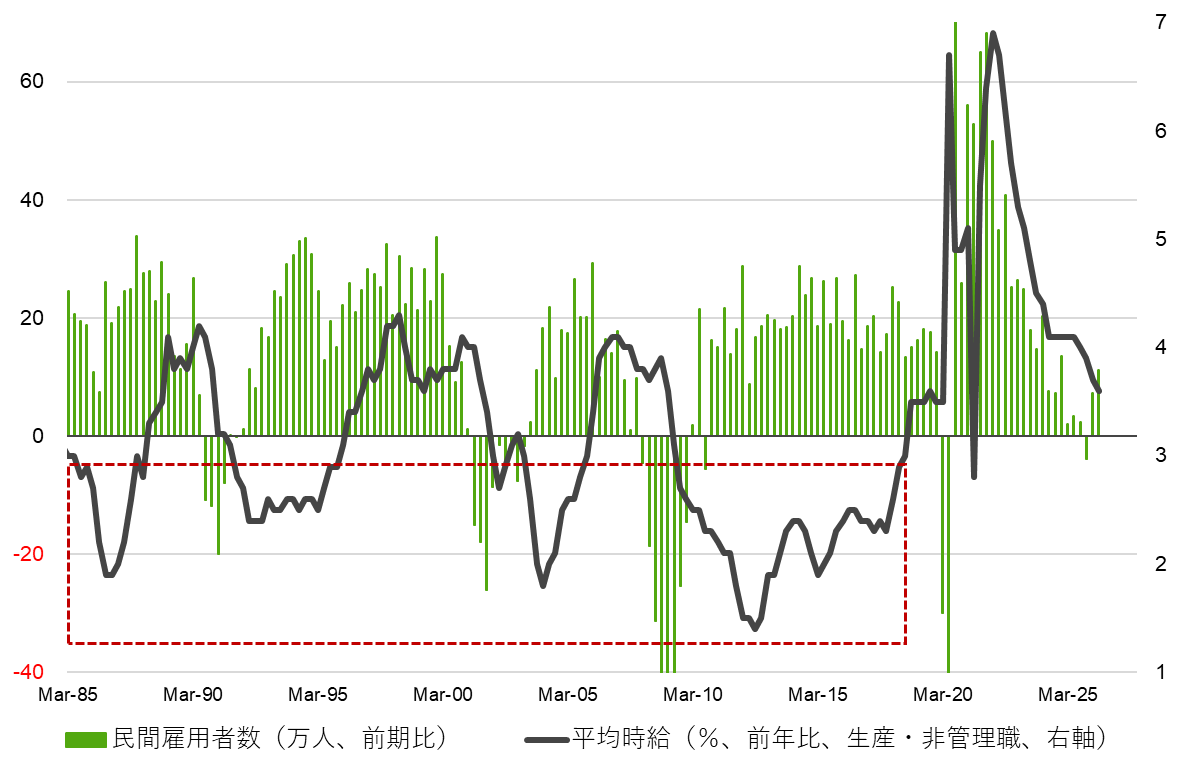

米国の6月雇用統計は、非農業部門雇用者数が+5.7万人と、前月までの3ヵ月平均の16.4万人から伸びが鈍化した。4月と5月分は合計で7.4万人下方修正された。失業率は4.2%と前月の4.3%から低下した。失業者数が減少した一方で、家計調査の雇用者数も減少したため、雇用環境が引き締まったとは言えない。労働力人口の減少で労働参加率は61.5%と、前月の61.8%から低下した。業種別の雇用者数では、景気に左右されにくいヘルスケアサービスが、全体を支えた。教育・ヘルスケアサービスは前月比+6.9万人だったため、同業種を除けば全体はマイナスだった。

各業種で、全般的には昨年後半の落ち込みからは若干の持ち直しがみられるものの、改善が継続するかは不透明である。一般的に、景気後退などで雇用が大きく減少し、賃金伸び率(雇用コスト)も低下したのちに雇用は回復に向かうことを踏まえると、足下の前年比3%台後半の賃金上昇率(平均時給)は雇用増加が加速する水準ではない。実質賃金が低下していても、コストプッシュの影響が強く、雇用増加への寄与は見込めないため、今後も雇用は低めの伸びが続くことが見込まれる。

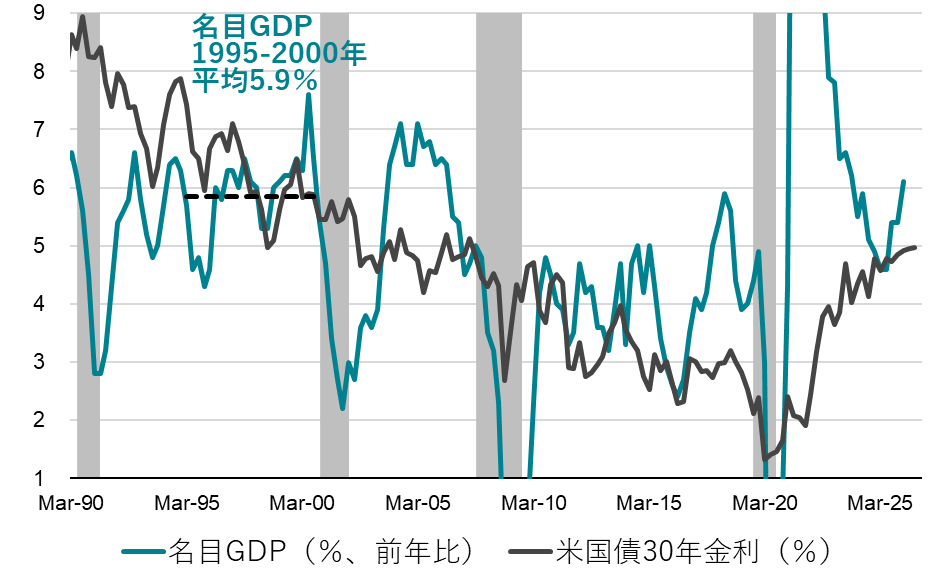

インフレ率が目標を上回るなかで雇用が若干ながら持ち直していることで、市場は利上げ再開を織り込んでいる。現状では25bpの利上げを織り込んでいる程度ではあるものの、長期金利は上昇が抑えられ、長短金利差(リスクプレミアム)は縮小している。長期金利の上昇が抑えられているのは、より高い水準の長期金利と整合的な実質成長率の加速が見込まれていないことを示唆している。過去の金利との関係性を踏まえると、実質成長率は4%近くまで上昇することが求められるだろう。

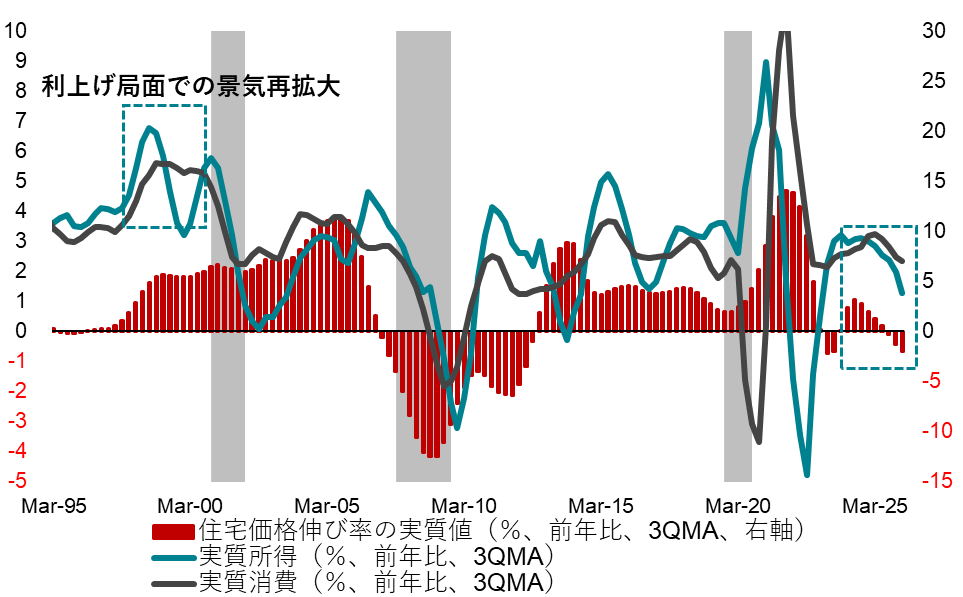

AI関連を中心とした旺盛な設備投資が定着することを前提においても、ウェイトの大きい家計消費の加速が必要だとみられる。インフレを加味した個人所得はこれまでの軟調な労働市場を受けて鈍化傾向にあり、減速基調にある実質消費の動きと整合的である。雇用の大幅な回復で雇用者報酬が押し上げられるか、政府からの大規模な所得移転などがない限りは、全体の成長率を大きく押し上げるほど消費が加速する見込は低いだろう。そして、現在の環境では賃金上昇率が仮に加速すれば、恐らく多くのFRBメンバーはインフレ加速のリスクだと捉えてタカ派姿勢を強める、もしくは市場が利上げを織り込み始めることが考えられる。それが、いずれ金融環境を過度に引き締め、金融市場の動揺や、景気悪化を招くリスクが高まることになり、長期金利の潜在的な抑制要因となる。(松本賢)

なぜこれほど円安が進んでいるのか?

- なぜこれほど円安が進んでいるのでしょうか?

- 政府・日銀が現時点で為替介入に動かないワケは何なのでしょうか?

- 為替介入を実施するのはあまり意味がないのでしょうか?

- 日銀をけん制する高市政権の動きについてはどうご覧になっていますか?

円安に対し高市政権としてはどのような対応を取るべきなのでしょうか?

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

なぜこれほど円安が進んでいるのでしょうか?

問(寺島):外国為替市場で円安が止まりません。円相場は対ドルで一時1ドル=162円台後半となり、39年半ぶりの安値水準を連日で更新しています。日銀が追加利上げしたり、足元の原油価格が落ち着いているにもかかわらず、なぜ、これほど円安が進んでいるのでしょうか?

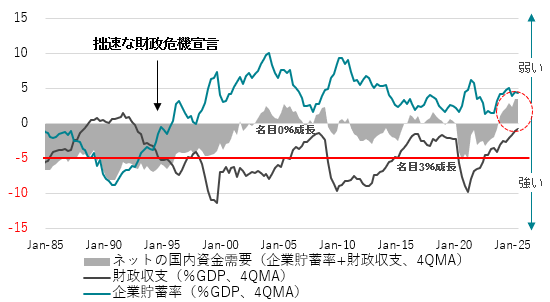

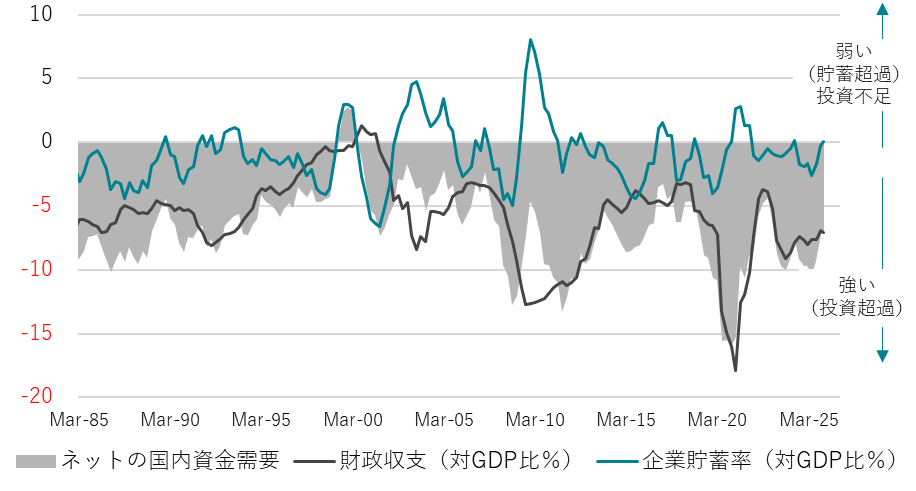

答(会田):日米の金利差が大きいことが理由とされます。政府が日銀に対して、安定的な物価上昇と強い経済成長の二つの責務、デュアルマンデートを課しているため、日銀の利上げの動きが緩慢となり、日米の金利差の縮小が見通せないからです。しかし、より重要なのが、投資の力の差です。官民連携の戦略投資が米国では大きく拡大し、それにAIの巨額投資が加わっています。一方、日本はまだ高市政権の戦略投資が始まっていません。この投資の力の差が、金利差にもつながり、円安の水準が維持されているとみられます。7月に骨太の方針が決定し、投資の障害となってきたプライマリーバランスの黒字化目標を無力化し、新たな投資枠をつくり、2027年度の政府予算の執行で、官民連携の戦略投資が本格的に始動することになります。

政府・日銀が現時点で為替介入に動かないワケは何なのでしょうか?

問(寺島):円安進行で輸入価格が上昇して、更に物価上昇を引き起こす恐れもあるわけですが、政府・日銀が現時点で為替介入に動かないワケは何なのでしょうか?

答(会田):まずは原油価格が落ち着き始めていることです。ドル円が10円の円安となりますと、日本の消費者物価は0.2%程度押し上げられます。原油価格を除けば、追加的なインフレ率の押し上げ効果はそれほど大きくありません。この数年間、ドル円は150円前後の推移を続けていて、前年比の動きはそれほど激しくはなく、インフレ率への影響は徐々に無くなっていきます。それ以上に、円安の水準は、日本が官民連携の戦略投資を拡大するために追い風となるからです。サナエノミクスは投資拡大で日本を再生することが主軸で、投資拡大に政策手段を総動員します。

為替介入を実施するのはあまり意味がないのでしょうか?

問(寺島):市場は政府・日銀による再びの円買い為替介入の水準や条件を

見極めようとしています。総額11.7兆円を投じた4〜5月の為替介入で円高に振れたのは、最大5円ほどにとどまりました。投機筋は「効果は限定的だった」という印象を持っているようですが、根本原因に向き合わないで為替介入を実施するのはあまり意味がないのでしょうか?

答(会田):理論的には、これ以上の円安に行っても、国内の投資拡大には追い風です。しかし、投資の拡大が、労働生産性を押し上げ、実質賃金を上昇させ、国民に景気回復の果実がしっかり回るまでには時間がかかってしまいます。投資の拡大がなくては、実質賃金はしっかり上がりません。これ以上の円安は、この期間の家計の負担を増やして、内需が腰折れるリスクとなります。よって、政府は為替介入で、マーケットを牽制しました。150円前後のドル円が、投資拡大と家計の負担のバランスでは丁度よいと政府はみていると考えられます。家計の負担は、所得税と消費税の減税を含む積極財政で緩和します。政府は投資拡大が政策の主軸ですから、為替介入で円安は牽制しますが、円高方向に大きく動かそうとは考えていないとみられます。大きな円高となるには、日本の官民連携の投資が大きく拡大することを待たなければなりません。

日銀をけん制する高市政権の動きについてはどうご覧になっていますか?

問(寺島):日本政府の財政悪化懸念や、日銀に対する政治的な圧力も見え隠れして、市場には利上げが後手に回るのではないかとの懸念があります。政府は経済財政運営と改革の基本方針「骨太の方針」の原案に、高市政権が目指す「強い経済」実現には日銀の適切な金融政策運営が「非常に重要だ」と明記しているようです。物価高の抑制を狙って追加利上げを志向する日銀をけん制する高市政権の政策と歩調を合わせるよう求める動きについてはどうご覧になっていますか?

答(会田):高市政権の発足直後から、政府は日銀に対して、安定的な物価上昇と強い経済成長の二つの責務、デュアルマンデートを課しています。様々な場面で、デュアルマンデートの考えが発信されています。しかし、デュアルマンデートは日銀の独立性を毀損するものではありません。日銀法四条による政府と日銀の連携の下、ECB型から、FRB型に、政策運営を変える試みだからです。問題は、メディアとエコノミストが、デュアルマンデートについて、事実を直視せず、報道と分析をしっかりしないことが問題です。デュアルマンデートによって、日銀の利上げが後手に回る懸念があるからでしょうが、後手に回っているのであれば、日銀の利上げ予想は急激なものになるはずです。そのような予想をしているエコノミストは皆無ですから、日銀が後手に回っているはずはありません。

円安に対し高市政権としてはどのような対応を取るべきなのでしょうか?

問(寺島):「骨太の方針」の原案では、日銀に対して、「日銀法第4条と政府・日銀の共同声明の趣旨に沿って政府と緊密に連携」するよう求めています。原案には「デフレに後戻りすることのない物価安定」を目指す記述もあり、日銀に緩和的環境の維持を促したとも取れます。高市総理は物価高対策を「最優先」に掲げています。ただ、日銀の利上げをけん制すれば、さらに円安が進み、物価が高騰する恐れがあるとなると、高市政権としてはどのような対応を取るべきなのでしょうか?

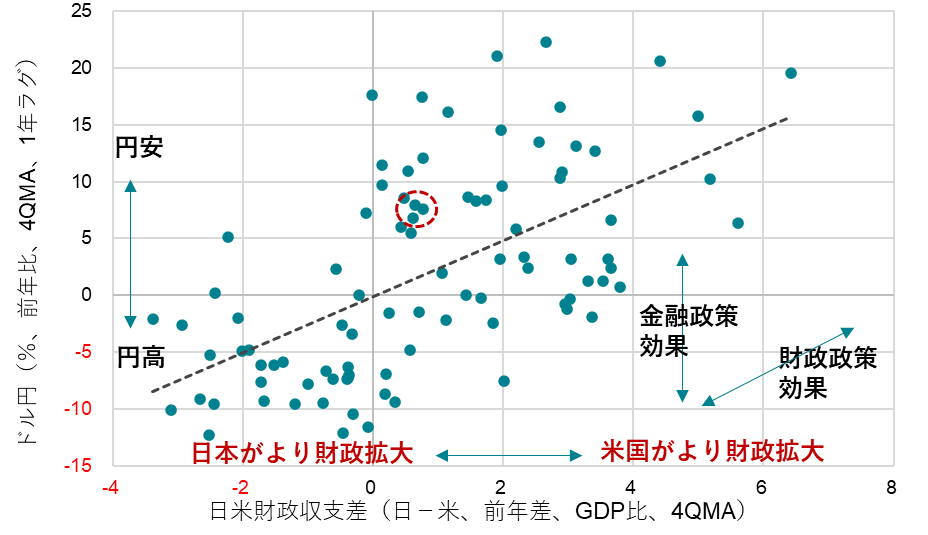

答(会田):政府と企業の支出の力の差によって、為替は動きます。マンデルフレミングモデルという考え方です。政府と企業の支出する力は米国ではGDP比10%程度と強く、日本ではまだ消滅してしまっています。この差が円安の力となってしまっています。サナエノミクスの官民連携の戦略投資の拡大で、米国に追いつくことによって、円安が修正していきます。高市政権は、日本経済の停滞の原因は国内の投資不足であると判断しているからです。よって、日銀にはデュアルマンデートを課しています。景気回復の果実が国民に回るまでは、積極財政で支援します。最悪なのは、日銀の利上げによって強引に円高にしてしまうと、グローバルな投資の大競争の時代のなか日本の投資が弱くなり競争に劣後します。将来の供給能力の毀損が懸念されれば、円安にまた転じ、その円安は止められないリスクが出てきます。今の円安は、投資が拡大していて、将来の供給能力は増えることが見込まれていますので、懸念は小さいということです。プラザ合意後の円高に過度な金融緩和で対応してバブルをつくったことが政策ミスであったことはコンセンサスになっています。逆に、現在の円安に、金融引き締めで対応することが間違いであることは自明です。

図1:ネットの国内資金需要(企業貯蓄率+財政収支)

図2:米国のネットの国内資金需要(企業貯蓄率+財政収支)

図3:マンデル・フレミング効果

出所:日銀、内閣府、BEA、FRB、Bloomberg、クレディ・アグリコル証券)

図4:米国平均時給と雇用者数の伸び

図5:米国名目GDPと国債30年金利

図6:米国実質所得と実質消費

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。