この記事は2026年7月10日に配信されたメールマガジン「アンダースロー:官民連携の長期投資が必要とされる局面で年金基金は国内への資金供給を大きく拡大できる」を一部編集し、転載したものです。

官民連携の長期投資が必要とされる局面で年金基金は国内への資金供給を大きく拡大できる

日本の年金は、支給に必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)であり、積立方式ではない。賦課方式では、社会保障基金の残高は、その年の支払いに備えた最低限(年間の支出額相当)の額で問題ないはずである。社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多い)と高度成長期に積み上がり、その後の運用益もあり、本来必要のない政府の膨大な余剰金融資産(GDP比で60%程度)となっている。

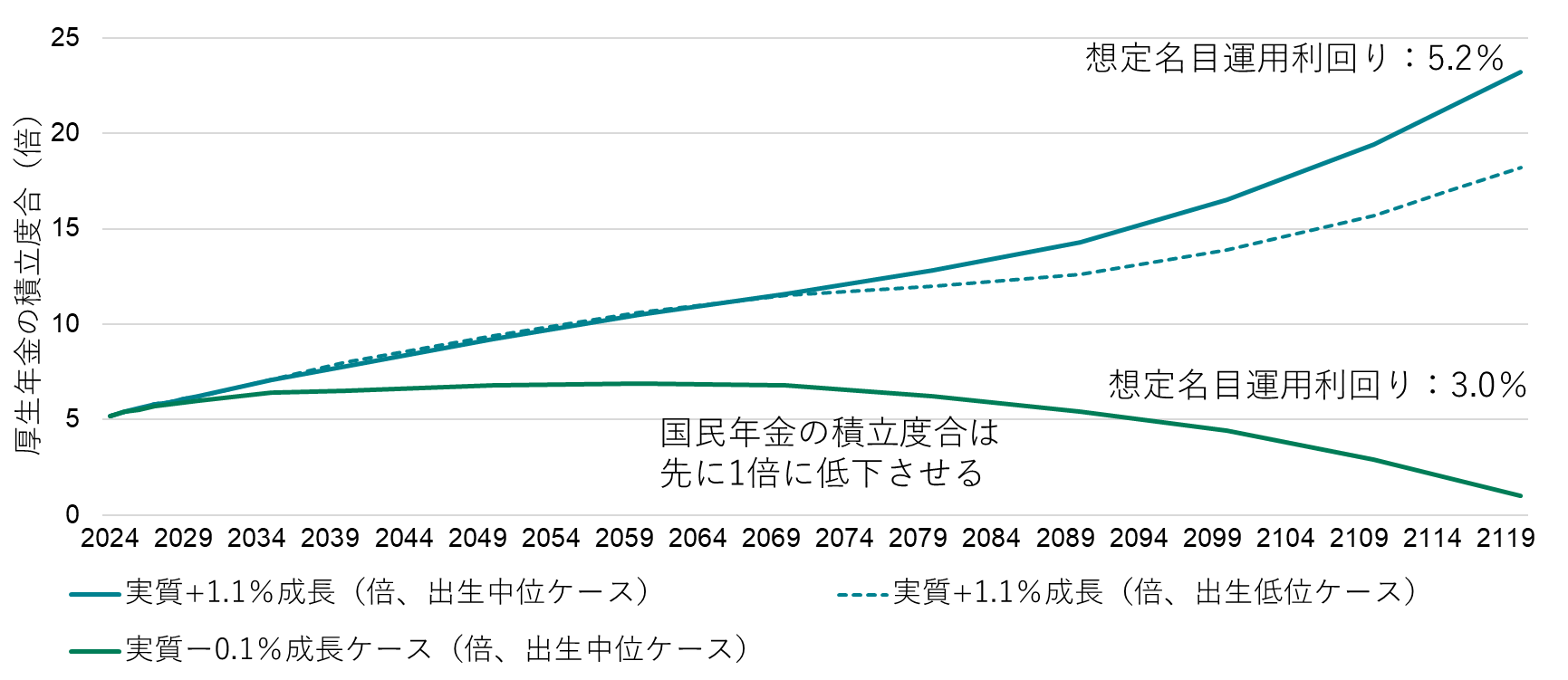

厚生労働者が年金運用をシミュレーションする際のベースラインである悲観的な過去30年投影ケース(実質成長率-0.1%ケース)では、積立金は100年後に1倍に戻り、将来の支払いに必要な分の積立において想定の名目運用利回りを3.0%と置いている(「将来の公的年金の財政見通し」)。現状の超長期金利の水準を踏まえれば、運用資産をすべて超長期国債で運用すれば社会保障の運用や支払いに不安は生じない。

高市政権での成長投資には長期資金の安定供給が必要なため、公的年金基金運用のリバランスは長期、超長期国債の潜在的な需要となる。「将来の公的年金の財政見通し」の想定運用利回りを踏まえれば、現状の超長期金利の水準で年金財政の均衡は可能で、運用資産の半分が海外に流れている年金基金は、国内により多くの長期資金を安定供給できるはずである。会田が日本成長戦略会議の第2・3・4回で、官民連携の長期投資が必要とされる局面で年金基金は国内への資金供給を大きく拡大できることを発言している。

そして、マイナス経済成長という悲観的な見通しが用いられる公的年金制度の財政検証シナリオを1%成長(成長型移行ケース)に見直せば、厚生年金の積立金は膨れ上がり続け、積立金は23倍程度となる。社会保険料率が高すぎ、現役世代の大きな負担となっている。この見直しだけで、社会保険料率を引き下げる余地が生まれ、現役世代の負担を軽減することが可能となる。

日本の年金は、支給に必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)であり、積立方式ではない。賦課方式では、社会保障基金の残高は、その年の支払いに備えた最低限(年間の支出額相当)の額で問題ないはずである。社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多い)と高度成長期に積み上がり、その後の運用益もあり、本来必要のない政府の膨大な余剰金融資産(GDP比で61%)となっている。

厚生労働者が年金運用をシミュレーションする際のベースラインである悲観的な過去30年投影ケース(実質成長率-0.1%ケース)では、積立金は100年後に1倍に戻り(現在厚生年金は5倍程度、国民年金は4倍程度)、将来の支払いに必要な分の積立において想定の名目運用利回りを3.0%と置いている(「将来の公的年金の財政見通し」)。現状の超長期金利の水準を踏まえれば、運用資産をすべて超長期国債で運用すれば社会保障の運用や支払いに不安は生じない。

高市政権での成長投資には長期資金の安定供給が必要なため、公的年金基金運用のリバランスは長期、超長期国債の潜在的な需要となる。「将来の公的年金の財政見通し」の想定運用利回りを踏まえれば、現状の超長期金利の水準で年金財政の均衡は可能で、運用資産の半分が海外に流れている年金基金(現在のアロケーションは、国内株式25%・国内債券25%、外国株式25%、外国債券25%など)は、国内により多くの長期資金を安定供給できるはずである。会田が日本成長戦略会議の第2・3・4回で、官民連携の長期投資が必要とされる局面で年金基金は国内への資金供給を大きく拡大できることを発言している。

そして、マイナス経済成長という悲観的な見通しが用いられる公的年金制度の財政検証シナリオを1%成長(成長型移行ケース)に見直せば、厚生年金の積立金は膨れ上がり続け、積立金は23倍程度となる。社会保険料率が高すぎ、現役世代の大きな負担となっている。この見直しだけで、社会保険料率を引き下げる余地が生まれ、現役世代の負担を軽減することが可能となる。

年金財政の安定には、現在の財政余力を使って、社会保険料引き下げによる現役世代の負担軽減や成長投資によって、経済成長を促進することがより重要である。現役世代の重い負担と緊縮財政で、経済成長が阻害され、年金財政が悪化すれば本末転倒である。国債発行による国費での社会保障の拡充も可能である。厚生年金の積立金が国民年金に流用できることは、いずれ医療・介護などにも使える政府の余剰な金融資産であることを示す。年金は賦課方式であるため、政府には公的年金預り金の金融負債は存在しない。社会保障基金の余剰部分は、事実上、負債が紐づけられていない余剰な金融資産となっており、政府の財政状況も良好である。

図1:厚生年金の積立度合

注:「積立度合」は前年度末積立金の当年度の支出合計に対する倍率。国民年金から優先的に取り崩し、100年後に1と置く。

出所:厚生労働省、クレディ・アグリコル証券)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。