HECM制度の仕組みと関係組織

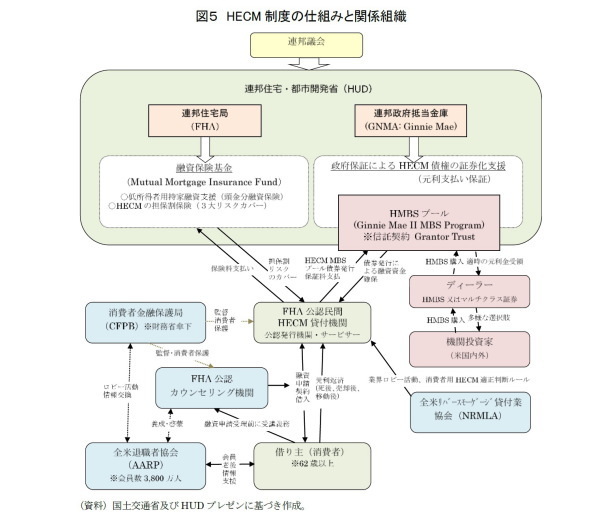

この制度の仕組みを示したのが図5である。仕組み上の要は、HUDの部局であるFHAが運用する融資保険基金(Mutual Mortgage Insurance Fund:MMI基金である。以下では特に記載ない限り、同基金による保険制度を「FHA融資保険」と言う。

このFHA融資保険は、リバースモーゲージの3大リスクをカバーし、FHAが公認するHECM貸付機関と借り手(消費者)の利益を最適化するための公的制度である。このMMI基金については、毎年度、FHAは議会に運用状況を報告し、問題があれば改善策を講じる義務がある。

実際のHECMの貸付はFHAが公認した民間のHECM貸付機関が行う。貸付機関は、HECM契約に対しFHA融資保険を付保し、将来の担保割れリスクをカバーすることができる。

HECMの借り手はこれらの貸付機関に融資申請を行う。ただし、借り手は、貸付機関の融資申請受理前に、FHAが公認したカウンセリング機関のカウンセリングを受ける義務がある(*8)。

カウンセリング機関は、HECMに関する重要事項やHECM以外の代替的融資手段について説明する。それを借り手が理解した上でないと、貸付機関による融資申請以降の手続きは開始されない。借り手がカウンセリングを受けずに融資申請を行おうした場合、貸付機関はカウンセリングを受けさせる義務がある。

HECM貸付機関の業界団体である全米リバースモーゲージ協会(NRMLA)は、この要件とは別に独自ルールを定め、HECMが借り手にとって適切かつ他の選択肢はないのかを審査するフィナンシャル・アセスメントを、FHAも了承したガイドラインに基づき、2015年4月から開始している。

全米退職者協会(AARP)は正に高齢者がよりよい老後を過ごせるためのロビー活動や啓蒙活動、高齢者への情報提供や研修、その他のサービスを提供している任意団体であるが、会員数3,800万人の巨大組織であり、非常に大きな政治的なインパクトを持つ。

HECMについても様々な冊子や情報を提供しており、議会や財務省、HUD(FHA)、消費者金融保護局(CFPB)に対しても制度改善の要望や協力を行っており、HECM制度の健全な運営を消費者側からサポートしている。

CFPBは金融危機後、2010年7月に設けられた金融規制改革法であるドッド・フランク法(Dodd-Frank Act)に基づいて、2012年1月に財務省傘下に設置されたが、第三者として独自の消費者金融保護を行う組織である。

HECMについてもHUDから権限を委譲され、特に消費者保護の面から監督を行っている(*9)。ただし、今後CFPBが具体的にどのような消費者保護対応を行うのかについてはまだ明確になっていないようである(*10)。

もう一つの制度的な要は、連邦政府抵当金庫(ジニーメイ)が、FHA公認のHECM貸付機関や債券発行機関(Issuer)が発行するHECM債券(HMBS)に対し、適時の元利支払いを保証し、流通市場を通じて機関投資家の資金をHECM融資のための原資として確保していることである。

この証券化の仕組みには、HECM契約をオリジネートする貸付機関に加え、融資契約に基づいて借り手に資金を支出して顧客サービスを行うとともに資金を回収するサービサー(Servicer)、HMBSをプールして投資家に販売するパッケージャーやディーラーなどのプレイヤーが介在する。

以前は、ファニーメイがHECM債券の買い取りを行っていたが、金融危機を契機としたファニーメイを含む政府支援企業(GSE)改革の一環から、2010年度からの買取りは停止している。

その後は流通市場を活性化し有利な起債ができるように、HUD傘下のジニーメイが保証業務として引き継いでいる。ジニーメイのHECMに基づくHMBSパススルー債は2007年に世界で始めて発行され、その後徐々に実績を積み上げてきた経緯がある。

------------------------------

(*8)NRMLAによると、カウンセリングフィーは現状1面談で99ドルというのもあるが、125ドルほどが相場とのことである。

(*9)監督権限委譲は、連邦準備理事会(FRS,Board of Governors)や通貨統制管理室(OCC)、貯蓄金融機関監督局(OTS)、連邦預託保険公社(FDIC)、全米信用組合管理庁(NCUA)などから行われており、金融規制に関する強大な権限が集約されている。

(*10)HECMの業界団体である全米リバースモーゲージ貸付業協会(National Reverse Mortgage Lenders Association:NRMLA)を訪問した際に聴取したもの。

------------------------------