HECM制度の概要

◆HECMの特長

HECM制度の特長は次の通りである。

・持家所有者は、当該持家の資産価値(エクイティ)を流動化し、老後のよりよい生活水準維持のための収入補填や住宅購入費、修繕費、既存ローン債務の返済などに用いることができ、特に使途の制限はない。

・融資はノンリコース条件であり、仮に3大リスクによって、契約期間中や返済時に融資限度額を超える債務が生じても、借り手や相続人、家族等に負担義務はない。一方、返済にあたり、債務額を超える価額で住宅が処分できた場合は、当該処分益は借り手が生存している場合には本人、亡くなった場合は相続人に支払われる。

・住宅価格が債務額を超えて上昇し、融資限度額を高めに再設定できる場合は、借り手はHECMの借り換えを解約手数料なしに行うことができる。

・当該持家には、本人と配偶者の双方が亡くなるか、主たる住居を移転するか住宅を売却するなどの理由で自ら退去するまで居住し続けることができる(所有権は継続・継承される)。

・債務の返済義務が生じるまで、融資期間中の元利返済は一切必要なし。

・融資契約費用や融資保証費用(MIP)は融資額に繰り入れることができる。

・財産税(日本でいう固定資産税)の納税と住宅保険(火災や自然災害保険等)の付保と保険料支払いは、原則として借り手負担であり、これらを支払わない場合は、融資契約不履行(デフォルト)となる。しかし、2015年4月27日から、前述のファイナンシャル・アセスメントによって適切と査定されれば、これらの将来の支払いを融資額に含めることができる。

・HECM貸付機関が金融不況等で経営が揺らぎ、融資を約定通り実行しない、あるいは破綻したとしても、HECM融資契約はFHAによって保証され、契約どおりの融資が実行される。

・元利返済がなくノンリコース条件のため、一般住宅融資ほど厳しい与信審査はない。

・HECMによる融資金は所得ではないので非課税である。

◆HECM融資のための適格要件

HECM融資のためには次の利用者と住宅資産における適格要件を満たす必要がある。

【利用者の適格要件】

・借り手は62歳以上であること(同居する配偶者にも2014年8月4日以前は62歳という条件が適用されていたが、それ以降は62歳以下の配偶者も対象とする特例が設けられている)。

・当該住宅資産の所有権を所有しているか、HECM融資により所有すること。

・当該住宅資産に主たる住居として居住、もしくはHECM融資により取得して居住すること。

・連邦政府関連債務で支払滞納がなく、HUDの除外リスト等に掲載されていないこと。

・借り手及び配偶者の双方が、HUDが認可するHECMカウンセラーのカウンセリングを受けること。ただし、電話でのカウンセリングが認められており、ほとんどの借り手は電話を利用している。カウンセリングは、貸付機関が融資申請を受けて審査手続きを開始する前に行う必要がある。

・借り手がHECMの融資契約の義務を果たせると判断される者であること。

【住宅資産の適格要件】

・FHAガイドラインに基づく適切な不動産鑑定評価書(貸付機関が取得する)が得られること。

・戸建て住宅ないし1棟4戸までの住宅(1戸には必ず利用者が居住していること)。

・HUDが認めたコンドミニアム及び1976年6月15以降の移動可能住宅であること。

・HUD最低住宅要件(MPR)に適合していること。融資前に白蟻・害虫検査や住宅検査を行い、適合していない場合は、必要な駆除や修繕を行う必要がある。駆除費用や修繕費は融資額に含めることができるが、借り手には、将来にわたる住宅の維持管理義務と費用の負担義務がある。

・対象住宅は、居住可能な完成済みの物件であること(後述のように一部見直される予定)。

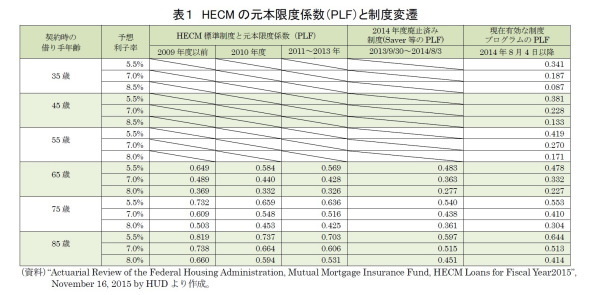

◆HECM融資限度額(MCA)と元本限度額(PLF)

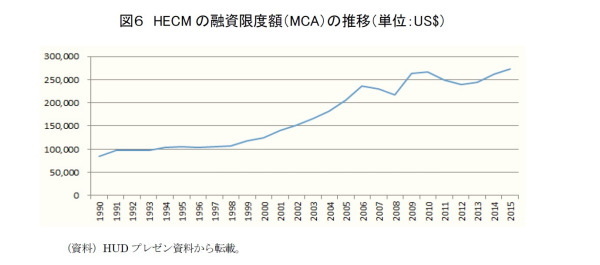

HECMの現在のルールでは、元利を含む融資限度額(Maximum Claim Amount:MCA)は、2009年2月以降、625,500ドルもしくは不動産鑑定評価額のいずれか低い方とされている。それ以前の限度は417,000ドルであったが、サブプライムショックによるバブル崩壊後の2009年米国復興・再投資促進法(American Recovery and Reinvestment Act of 2009:ARRA)に基づき、625,000ドルに限度を拡大した経緯がある。

このAPRRAによる1.5倍もの限度拡大は、HECMへの借り換えを容易にし、バブル期の高騰した価格で住宅融資を得た上に、失業してしまった困窮世帯を救済するひとつの方策として行われた。

これは一時的な施策だったが、その後、住宅市場の回復により各地の住宅価格が上昇したため、HUDは限度を現在も625,500ドルに維持している。個々のHECM契約における平均MCAは制度実施以来徐々に上昇しており、MMIファンドのリスク要因となっている(図6)。

MCAは金利の累積を含む元利の限度額であるが、さらに、借主年齢(配偶者を含む)や将来金利水準の想定に基づく元本限度計数(PLF:Principal Limit Factor)をMCAに乗じて、元本限度額を決定することとなっている。元本限度額は、借り手が引き出せる融資金(元本)の限度額となる。したがって、PLFをMCAで除した値がHECMの場合の融資掛け値ということになる。

この融資掛け値の調整は、FHAによる融資保険基金の健全性を維持するための重要な手段である。2009年度以降の推移をみると、図6のように平均MCAは上昇しているが、PLFは融資保険基金の健全性を維持するために、表1の通り、徐々に保守的になっており、FHAが抱えるリスクを縮減している様子が分かる。

特に2014年度は従前に比べてPLFを85%に設定している。2014年8月4日以降は、一部を除いてPLFを下げた他、利便性を改善するために配偶者の年齢が62歳未満でもHECMが利用できるように新たにPLFを設けている。