この記事は2025年8月8日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.287『投資用不動産の取得から売却までの価格成長率』」を一部編集し、転載したものです。

目次

この記事の概要

• 取得と売却の事例から、過去20年間に実現した価格の年平均成長率(CAGR)を分析

• 市場参加者の変化を反映しながら、最近5年間の実現CAGRは3%前後が平均像に

• オフィスビルにおけるCAGRプラスの取引は三大都市に集中

大型投資用不動産の売買事例から年平均成長率(CAGR)を求める

投資用不動産は、時々の鑑定評価によって価格変化を知ることもできるが、取得から売却までが完了することで、はじめてその価格変化が実現する。本レポートでは、弊社が2005年4月から蓄積している開示売買情報のデータベースから、同一物件で複数回以上売買された事例を抽出し、取得価格と売却価格の変化を調べた。そして保有期間に応じて年平均成長率(以下「CAGR」と記載する。)<1>を求め、そこから得られる傾向を分析した。

CAGRの特徴として、「売却価格÷取得価格」の倍率が同じであったとしても、保有期間が長くなるほどCAGRは小さくなる。言い換えると、同じCAGRでも保有期間が長いと、この倍率が高くなる。

1:CAGR:Compound Annual Growth Rate 例えば、5年間保有して価格が1.2倍になった場合、複利計算を逆に行うことで、CAGRは (1.2)^(1/5)=1.037 すなわち年あたり3.7%と算出される。類似の指標にIRRがあるが、末尾コラム参照。

オフィスビルのCAGRの分布

CAGRから読み取れる市場参加者の変化

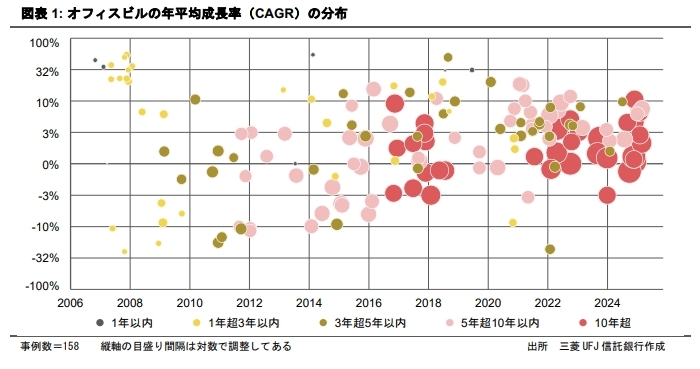

図表1は、オフィスビルの売買によるCAGRの分布を示したものである。横軸は売却時期を表している。縦軸はCAGRを表し、マイナスの領域は取得価格割れで売却したことを意味する。それぞれの保有期間は、点の大きさと色でおよその見分けができるようにしてある。

一目見て分かるのは、どの時期でも、取得価格を上回って売却できた物件もあれば、取得価格割れで売却せざるを得なかった物件もあるということだ。売却による不動産投資の実現損益から見たリスクとして理解することができる。

年代別に見ると、2008年のリーマンショック以前には、1年以内や3年以内の短期で売却され、高いCAGRを記録した取引が多く確認できる。不動産価格が急上昇していた時代背景のもと、短期間で売却益を得ていた投資家の存在がうかがえる。前世紀のバブル崩壊以降、割安に甘んじていた物件を取得し、価格回復を見て売却する「機会追求型(オポチュニスティック型)」の投資スタイルが市場を牽引した時代であった。

リーマンショック後の2009年から市場回復が本格化する2013年までの間は、CAGRがマイナスとなる、すなわち損失を伴った売却事例が多く見られる。

それ以降は、CAGRの分布がプラス方向にシフトしてきている。一方で、近年では高CAGRを伴う短期売買の事例は減少しており、これは長期間保有して賃貸収益を享受する「コア型」と呼ばれる投資スタイルが定着したことが背景として挙げられる。<2>

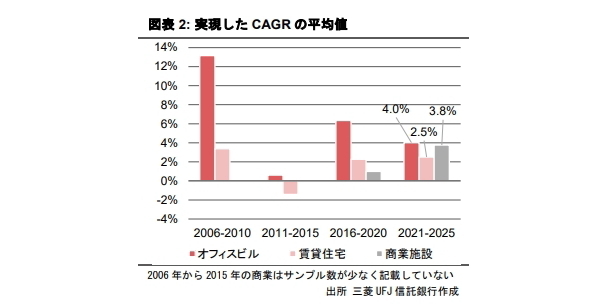

実現したCAGRの5年毎の平均を取ると、オフィスは住宅より優位

図表2は、5年毎に区切った期間内に、売却によって実現したCAGRの平均を示したものである。オフィスビルに加えて、賃貸住宅および商業施設についても算出している。

売却時の保有期間は多様であるため、5年間の市場全体のCAGRを直接示すものではない点に注意が必要であるが、各時代区分の市況環境を反映した傾向が見られる。

特筆すべき点は、すべての期間において、オフィスビルのCAGRが賃貸住宅を上回っていることである。一般的に住宅投資は賃料収入の安定性が強みとされるが、本分析からは、売却による投資回収という観点で言えば、オフィスビルが他用途に対して優位性を有している可能性が示唆される。

2:図表1および4において、保有5年超や10年超の取引事例が途中から現れるが、データのストックの開始時が2005年からという制約によるものであるため、このこと自体は市場環境の変化を表すものではない。

近年ではCAGR3%前後が投資出口の平均像か?

図表2に示された2021年~2025年の区分を見ると、三つの用途におけるCAGRの平均値は、いずれも2.5~4.0%の範囲に収まっている。この水準を概ね3%前後と見なすならば、これが近年の不動産投資における投資出口の平均像であると考えられる。

このCAGR水準に基づけば、物件を3年間保有した場合には取得価格に対して約109%、5年間保有した場合には約116%の売却価格が見込まれる計算となる。

オフィスビルにおけるCAGRプラスの取引は三大都市に集中

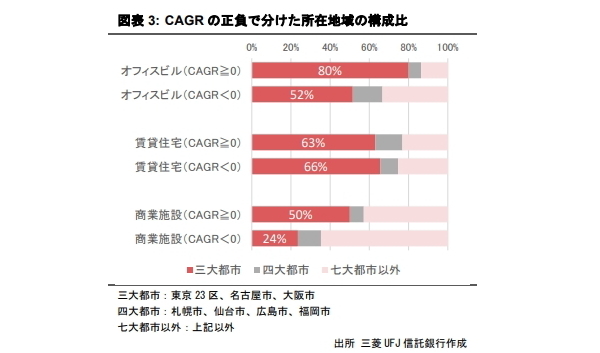

本レポートでは、物件の所在地域によるCAGRの違いについても分析を行った。物件の所在地を、①三大都市(東京23区、大阪市、名古屋市)、②四大都市(札幌市、仙台市、広島市、福岡市)、③上記七大都市以外、の三区分に分け、CAGRが0以上の場合と0未満の場合における各地域の割合を算出した(図表3)。

その結果、オフィスビルにおいては、CAGRが0以上の物件のうち三大都市に所在するものが80%を占めたのに対し、CAGRがマイナスの物件ではその割合が52%にとどまり、顕著な差が見られた。

この傾向は、三大都市に所在するオフィスビルにリーシング好調等、価格面でプラス要因のある物件が多かった可能性を示唆している。また、市況が悪化した際には、投資家が三大都市以外の物件を見切り、損失を受け入れて売却する傾向があったと推察される。

商業施設についても、オフィスビルと同様の傾向が確認された。一方、賃貸住宅に関しては、CAGRの正負にかかわらず地域構成比に顕著な差異は見られなかった。これは、住宅投資においては、大都市と地方の間で投資の出口に関する成果に大きな違いが生じていないことを示唆している。

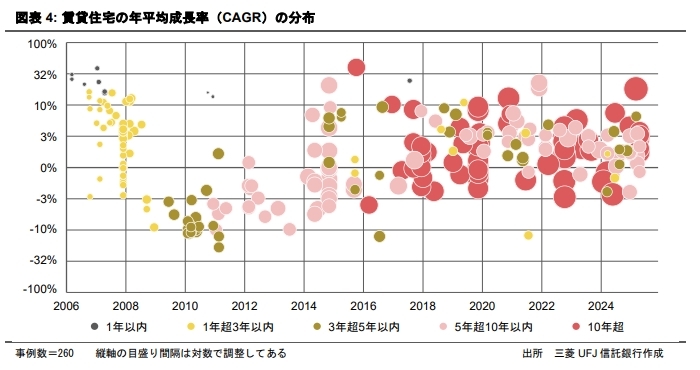

賃貸住宅のCAGRの分布

図表4は、賃貸住宅のCAGRの分布を図示したものである。事例数はオフィスビルより多いが、先に述べたいくつかの点を除き、全体の傾向はオフィスビルと類似している。なお、商業施設においては、2015年以前の事例が特に少ないこともあり、分布図の掲載は割愛する。

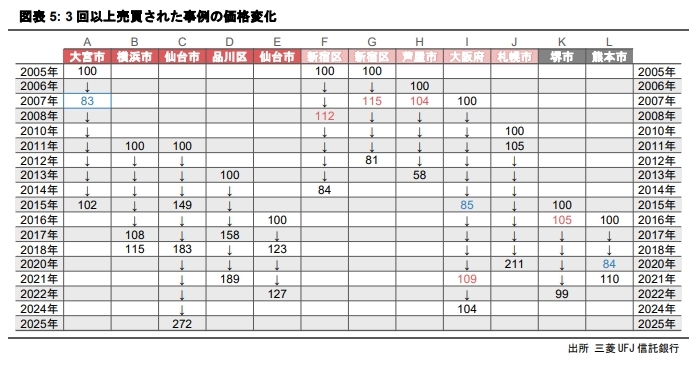

3回以上売買に見られる変曲点

同一物件が3回以上売買された事例を図表5にまとめた。表中の数値は、第一回目の売買価格に対する各時点の売買価格の倍率を記載した。事例の中には、変化の変曲点(上昇から下落へ、下落から上昇)を観察できるものがある。また、最終的に大きく価格が上昇した事例もあれば、その反対の事例も含まれることが確認された。

むすび

本レポートでは、実際に行われた売買の事例をもとに、CAGRを用いた分析を通じて、不動産投資市場における実現利益および損失の傾向を見出した。

なお、CAGRがプラス(マイナス)の時はキャピタルゲイン(ロス)が発生しているととらえることは概ね妥当と考えるが、会計上の簿価の概念とは必ずしも一致しない点には留意が必要である。たとえば、建物の減価償却により帳簿価額が下がっていた場合、売却価格が取得価格を下回っていても、会計上はキャピタルロスとは認識されない。また、建物機能の維持や価値向上を目的とした資本的支出が行われた場合には、その追加投資分を取得価格に含めて評価する必要がある。

これらの点を踏まえつつ、本分析が不動産投資市場の実態把握と、今後の投資判断に資する参考資料となれば幸いである。

コラム:IRR(内部収益率::Internal Rate of Return)

本レポートでは、開示された売買取引のデータを多数活用できることから、投資の入口と出口に着目してCAGRを用いた分析を行った。賃貸収益は分析対象に含まれていない。

個別案件の投資の実務においては、IRR(内部収益率)という指標が広く用いられている。これは、不動産への投資額と、投資期間中に期待されるキャッシュフロー(賃貸収益や売却代金など)に基づいて算出され、値が高いほど投資の採算性が高いと判断される。

下表の例では、0年目の初期投資額が①100である。そして1~5年目までのキャッシュフローが与えられている。このとき、将来のキャッシュフローを割り引いた現在価値の合計②が、①と同じ100となるような割引率r(ここでは5%)がIRRとして定義される。