この記事は2025年1月7日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.261『半世紀のオフィスビル価格サイクルからの示唆』」を一部編集し、転載したものです。

目次

この記事の概要

• オフィスビル価格は、長い周期で上昇と下降を繰り返してきた

• 上昇・下降の2値に分けて他の指標と比較すると、上昇トレンドの終了がうかがわれる

• 過去比リターンの振幅は縮小、下降トレンドに入っても下落幅は小さい可能性

オフィスビルの半世紀の価格変化サイクルを描き出す

不動産投資インデックスの活用

近年は、投資対象となる不動産の用途が広がり、賃貸住宅や商業施設、物流施設など様々な用途の不動産に投資資金が流入しているが、オフィスビルは投資対象としての歴史が長く、現在でも依然として多くの割合を占めている。J-REITでは、保有資産の約37%がオフィスビルである(取得価格ベース、2024年11月末時点)。

本レポートでは、半世紀前まで遡り、オフィスビルの価格が、日本の不動産マーケットの中で、過去どのような価格サイクルを描いてきたか、そしていくつかの経済指標とどのような関係性があったのかを俯瞰するとともに、今後の示唆を得ることを試みた。

実は、わが国には、地価については地価公示などの超長期のデータがあるが、投資用不動産としてのオフィスビルについては、過去50年継続して投資のパフォーマンスを示すものは存在しない。

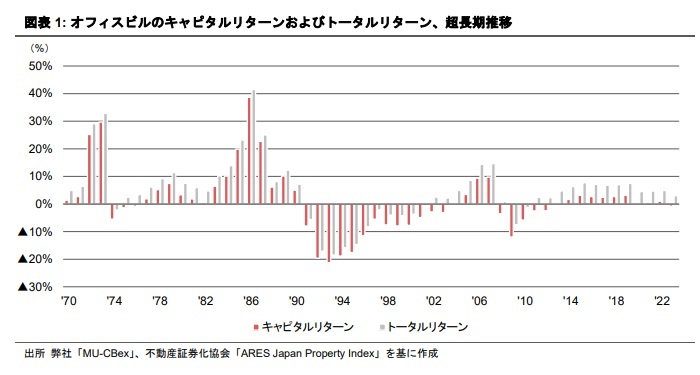

そこで、弊社が2010年分まで公表していた不動産投資インデックス<1>のアーカイブデータと、不動産証券化協会が2002年分から公表している不動産投資インデックス<2>を接続し<3>、1970年以降のオフィスビルのキャピタルリターンおよびトータルリターンのサイクルを描き出した(図表1)。

注1.MU-CBex不動産投資インデックス

2.ARES Japan Property Index(AJPI)

3.MU-CBexとAJPIは算出方法に違いがあるものの、両者とも鑑定評価ベースのインデックスに大別され、本分析のための接続が可能と判断した。両インデックスの重複期間は平均値を取っている。なお、不動産インデックスには、取引価格をベースにしたリピートセールス法なども

図表1におけるキャピタルリターン(赤色)とは、各年末における年初からの価格変化率を示している。プラスであればその年は値上がりし、マイナスであれば値下がりしたことを示す。

また、不動産投資では、賃料収入から安定したインカムリターンが得られるため、キャピタルリターンとインカムリターンを合わせたトータルリターン(灰色)は、キャピタルリターンより大きくなる。キャピタルリターンが少々マイナス圏にあっても、トータルではプラスのリターンが得られることがあるのが、不動産投資の特徴である。

上昇と下降の期間は、ほぼ半々

図表1の期間において、価格が上昇した年と下落した年の数の割合は、56%:44%となっている。超長期にオフィスビルへの投資を続けている投資家を想定すると、その体感は、良い時期もあるが、それに近い長さで悪い時期も経験していることになる。

大きなサイクルを描く中で、直近は下降トレンドに

キャピタルリターンは、長い周期で大きなサイクルを描いてきた。上昇時の平均連続年数は9.0年、下降時は7.3年である。2023年以降、足元では下降トレンドを見せているが、長周期の特徴を引き継ぐとすれば、下降トレンドがしばらく続くことになる。しかし、下降の程度は2023年に-0.79%、2024年は8月までの速報値で-0.37%と小さく、一時的な踊り場にあるようにも見える。

長期金利、新規不動産貸出、設備投資、株価のトレンドと視覚的に比較する

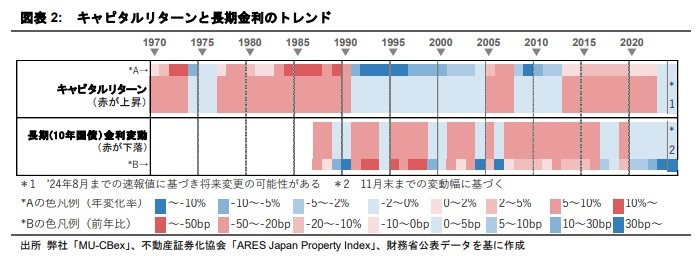

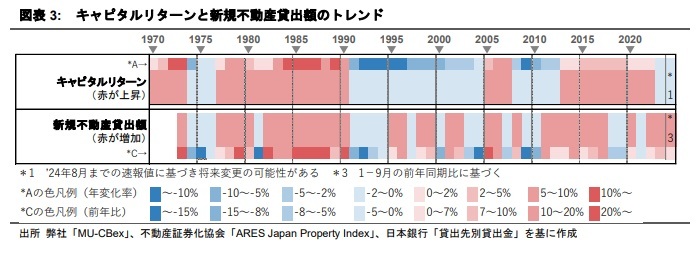

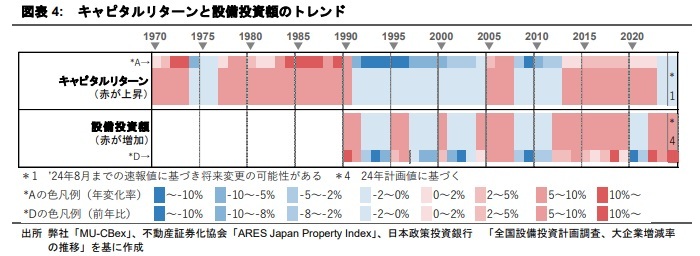

キャピタルリターンと各指標のトレンド(上昇・下降)に注目

本レポートでは、オフィスビルのキャピタルリターンと、不動産投資市場に影響が大きいと考えられるいくつかの経済指標の推移について、それぞれ上昇・下降トレンドを切り分けて赤・青の2色で表示し、過去からの関係を視覚的に確認した。不動産に好影響を及ぼすと思われる変化を赤、そうでない変化を青とした。

キャピタルリターンと長期金利

図表2にて、キャピタルリターンと長期(10年国債)金利のトレンドを並べた。キャピタルリターンは、上昇を赤、下降を青に塗り分けてある。長期金利は、不動産に好影響を及ぼすと考えられる下降を赤、上昇を青にしている。また、2色の分類の帯に沿って、さらに変化率によって4段階の濃淡に細分化した帯も表示している。濃い色ほど変化の程度が大きく、淡い色ほど変化の程度が小さかった年を表している。

長期金利は、日本経済がバブル崩壊後長期低迷に入ってからというものの、多くの年において下降トレンドであった。特に2007年から2016年の10年間は下降トレンドが長く続き、それが不動産のキャッシュフローの継続的な上昇に寄与するとともに、投資参加者に心理的な安定をもたらしたと考えられる。一方で、2020年以降は、過去にない長さの上昇トレンドが続いている。青色も濃くなり上昇は加速している。

キャピタルリターンと新規不動産貸出額

新規不動産貸出額のトレンド(図表3)は、赤を上昇、青を減少として塗り分けている(図表4も同様)。前世紀のバブル崩壊後に4年間の減少トレンドが続いた後は、増加と減少を比較的短い周期で繰り返している。2011年から2017年は増加トレンドが長く続いたが、長期金利と同様に、2013年以降のキャピタルリターンの長期的な上昇に寄与したと考えられる。

その後2018年以降は、減少する年が見られるが、過去のような大きな減少(濃い青)ではなくなっている。金融機関が、案件を精緻に見極めながら取組方針を微調整している結果と解釈できる。投資の現場からは、減少した年でも、資金調達環境が悪化したと感じる借り手の声はあまり聞かれない。

キャピタルリターンと設備投資額

設備投資額は企業業績を反映し、オフィスビルに関しては、需要増加から賃貸市場を活性化させるほか、自社ビル取得や賃貸ビルの取得意欲を刺激し、売買市場を通じて価格にも好影響を与えると考えられる。

設備投資額(図表4)は、前世紀のバブル崩壊後、多くの企業がリストラを余儀される中で長い期間の下降を繰り返し、リーマンショックの影響を受けた2008年以後は4年間の下降トレンドとなった。

2012年から2019年の8年間は上昇トレンドとなり、キャピタルリターンの上昇時期とほぼ重なっている。コロナ禍の2020年と2021年に下降したが、その後は上昇トレンドに戻り、その程度は過去より大きく(濃い赤)なっている。

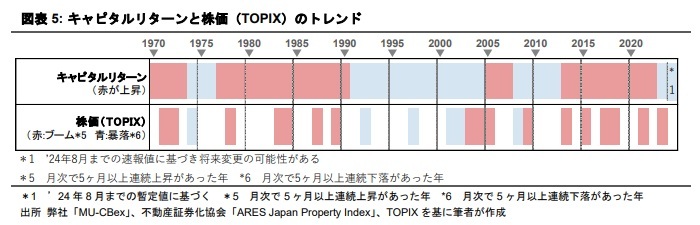

キャピタルリターンと株価(TOPIX)

株価は、企業業績を反映するとともに、上昇時は資産増大効果から不動産等の代替資産への投資資金の流入を増やすと考えられている。しかし株価は、上下に大きくランダムに変動する特徴があり、一定期間にどちらのトレンドにあったのか見定めることは難しい。そこで、月次で5ヶ月以上連続して上昇または下落した場合に、人々に強い印象が残るとの仮定のもと、それぞれ「ブーム」「暴落」と定義し、図表5にブームまたは暴落が起きた年を表示した。

暴落を追うと、1992年にバブル崩壊、1997年に我が国の金融危機、2001年にITバブル崩壊、2008年にリーマンショックの影響が見られる。2024年には8月に大きな下落が起きたが、下落の連続は前後3ヶ月で収まったため、暴落には含めていない。

図表5からは、株価のブームと暴落が起きた年の多くは、キャピタルリターンの上昇と下降の時期に一致しているものの、株価のブームが起きてもキャピタルリターンの上昇は必ずしも起きていないことが読み取れる。

まとめと考察

前述したように、オフィスビルのキャピタルリターンは直近下降トレンドを見せている。確認した各指標のパターンからは、2013年から2022年まで続いていたキャピタルリターンの上昇期に並行あるいは先行して起きていた、長期金利、不動産新規貸出、設備投資の長めの上昇期が終焉している。それらに対応関係があったとするならば、キャピタルリターンの上昇トレンドも、一旦終了したことがうかがわれる。

過去に見られた長周期という特徴からすると、この下降トレンドは続くかも知れない。しかし、今回は下降の程度が小さく、短い踊り場の後に再び上昇トレンドに転じる可能性もある。

仮に下降トレンドが続くにしても、キャピタルリターンの振れ幅は、図表1の波形や図表2の色の濃淡から分かるように、過去より小さくなってきている。日本経済の成熟につれて急成長やその反動が起きにくくなっていること、不動産の投資手法や資金の出し手が多様化して取引市場の厚みが増したこと、金融機関が極端な拡大や縮小を避け安定的な貸出を行うようになっていること等が、理由として考えられる。上昇トレンドの終焉後は、次のサイクルに向けて穏やかに進む可能性がある。