この記事は2024年1月15日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.235『日本の不動産投資市場において金利はキャップレートを上昇させるか』」を一部編集し、転載したものです。

目次

この記事の概要

• 地価は上昇、キャップレートは横ばい~低下傾向が維持されている。

• 長期金利とキャップレートの相関関係は強かったが、グローバルに金利上昇が始まった2022年以降はこの関係が崩れている。

• 相対的なイールドギャップの厚さは金利上昇の際の防波堤の一つになっていると考えられる。

Eキャップレートは横ばい~低下

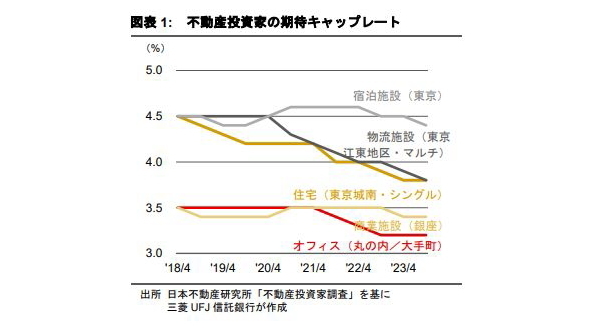

2023年9月に公表された都道府県地価調査によれば、全国全用途平均の地価は、前年比で+1.0%(住宅地+0.7%、商業地+1.5%)と、2年連続の上昇となった。国土交通省1は「新型コロナの影響で弱含んでいた地価は、(中略)三大都市圏を中心に上昇が拡大」と指摘している。また、日本不動産研究所の「不動産投資家調査」によれば、期待キャップレート2は横ばい~低下傾向が維持されている(図表1)。

他方、不動産投資市場を取り巻く環境について基本公式を当てはめるとキャップレートの上昇圧力が生じているとも見られる。とりわけ、日本を含めグローバルに進んだ金利上昇は市場参加者の注目を集めている。

本稿では、不動産投資市場を取り巻く環境の変化によるキャップレートへの影響について、特に金利とイールドギャップ3にフォーカスして筆者の考察を提示したい。

最も注目されているのは「国内金利・日銀政策」

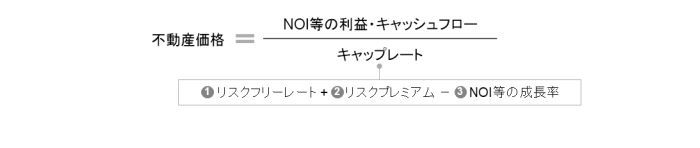

不動産投資市場を取り巻く環境の変化によるキャップレートへの影響について検討するにあたって、収益還元法(直接還元法)及びキャップレートの基本公式4に基づき不動産価格を以下のように分解する。キャップレートは、無リスク資産の利回りで国債利回りなどが参照される「リスクフリーレート」、リスクをとって投資を行う見返りにあたる「リスクプレミアム」、NOI5等の成長率」、の3つの構成要素で表現することができる。

1:国土交通省「令和5年都道府県地価調査の概要」

2:キャップレート(Cap Rate)とは、不動産の取得価格等に対する利回り。

3:イールドギャップ(Yield Gap)とは、キャップレートと国債利回りの差を指し、当該国の不動産投資の大まかな収益性を図る指標として使用されることが多い。

4:ゴードングロースモデル(Gordon Growth Model)を採用した。

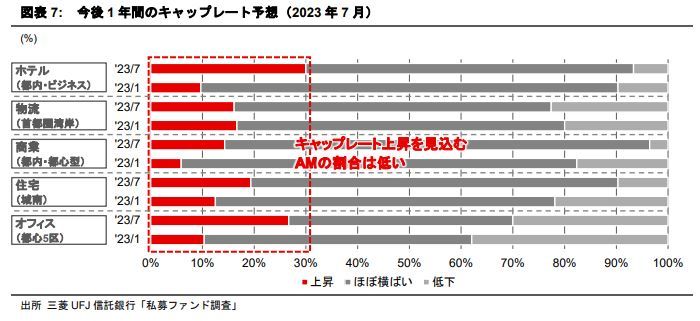

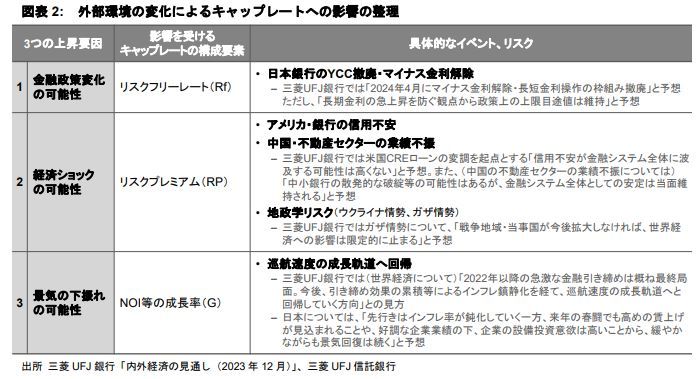

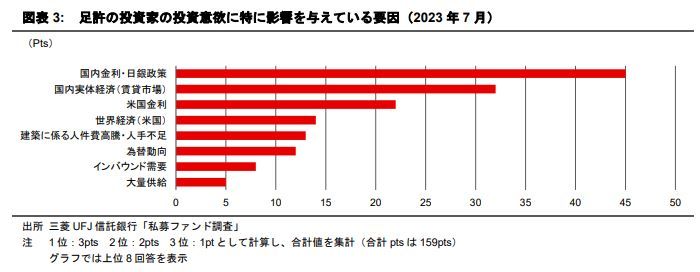

その上で、図表2ではキャップレートの3つの構成要素につき、それぞれに生じているキャップレート上昇に繋がりうる外部環境の変化として、金融政策変化の可能性、経済ショックの可能性、景気下振れの可能性と整理している。弊社が不動産アセットマネジメント会社(以下、「不動産AM」)に実施しているアンケート調査である「私募ファンド調査」によれば、昨夏時点で最も注目されているのは金融政策変化の可能性(「国内金利・日銀政策」)である(図表3)。

5: NOI(Net Operating Income)とは、不動産が生み出す賃料等の収入から管理費等の費用を除いた純収益。

キャップレートの基本公式では説明ができない要素が存在

実際のところ、過去にはキャップレートとリスクフリーレートとして一般的に想定される10年国債金利の間には正の相関関係が確認される6。J-REITや私募ファンドをはじめ不動産投資においてはローンを活用することが一般的であることを踏まえると、因果関係もあると推測される。

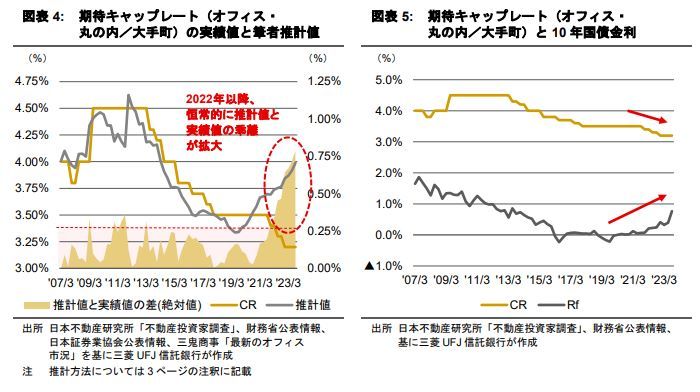

図表4は冒頭で言及したキャップレートの基本公式を使った推計モデルで得られるオフィス(丸の内/大手町)の期待キャップレートの推定値と実績値である。比較的当てはまりよく推計値を得られているものの、2022年以降はキャップレートの実績値と推計値の乖離幅が拡大している7。長期金利が上昇したにも関わらず、キャップレートが低下していることが背景にある。

6: 2007年第1四半期~2023年第3四半期の期間において、オフィス(丸の内・大手町)の期待キャップレートと10年国債金利の相関係数は0.64だった。なお、キャップレートは日本不動産研究所「不動産投資家調査」を採用している。また、他のキャップレートの構成要素の影響を制御するために、GGMに上記で言及したキャップレートの基本公式に基づいて2007年第1四半期~2023年第3四半期において重回帰分析を行った場合においても有意な結果が得られている。リスクフリーレート(Rf)を日本国債の10年金利、リスクプレミアム(RP)をR&I社の格付けに基づくBBB格社債の5年債クレジットスプレッド、NOI等の成長率(G)を都心5区におけるオフィス空室率で代替して説明変数とし、期待キャップレート(東京大手町・丸の内)(CR)を被説明変数として四半期データについて重回帰分析を行い、以下の推計式を得た。

CR=0.33 Rf [0.00]+0.10 RP [0.01**] + 0.06 G [0.00] +定数項 3.23 [0.00] (n=67/ R2=0.67 / [ ]内は p 値であり、*は1%有意、**は 5%有意を示す)

先行研究として、「The Effect of a Rise in Interest Rates on Hotel Capitalization Rates(Jack Corgel 2016)」、「Rising Interest Rates Will Not Necessarily Increase Cap Rates(Randall Zisler/Matthew Zisler2016)」等を参考にした。

7:2006年第1四半期~2023年第3四半期の期間における、キャップレートの実績値と推測値の乖離の標準偏差(σ)1つ分である0.25%を恒常的に上回っている。図表4では絶対値変換後の数値を表示しているが、当数値は変換していない乖離値を基に算出している。

相対的に厚いイールドギャップは金利上昇の際の防波堤の一つに

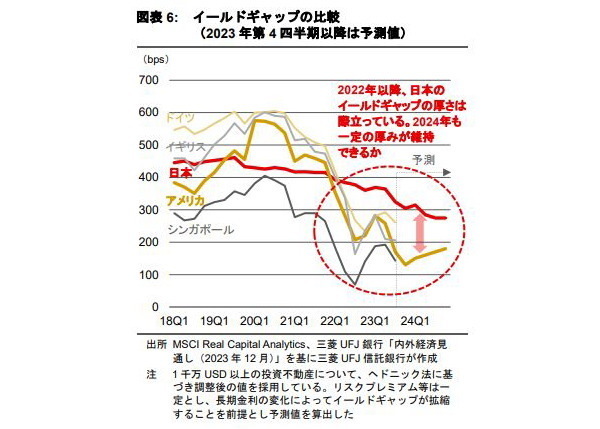

2022年以降、キャップレートの基本公式で説明できない何らかの要素が存在することが示唆されているが、どのようなものが想定されるだろうか。複合的に要因が重なっていると考えられるが、日本のイールドギャップの相対的な厚さは金利上昇局面においてもキャップレート上昇が起こらない理由の一つとなっていると見られる。

イールドギャップとは、キャップレートと利回りの差を指し、収益性指標として投資判断の目安の一つとして用いられる。当該国の不動産投資の大まかな収益性を示すため、投資魅力度を国際比較する際に有用と考えられている。筆者の市場参加者へのヒアリングでは、日本のイールドギャップの厚さは国内不動産投資市場の不動産投資額の3割程度を占める海外投資家の資金を惹きつける主な理由としての指摘が多い。

図表6は不動産投資主要国と日本とのイールドギャップの比較である。他国で大幅な政策金利の引き上げが行われた2022年以降、日本のイールドギャップの厚さが相対的に際立っていることが確認できる。こうした状況に着目し「世界の投資家からの日本への期待は大きく、運用を予定するファンドのポートフォリオ比率も他国比で高めている」といった声も市場参加者から聞かれる。

とりわけ、世界最大の不動産投資市場を抱え、日本へのインバウンド投資国としても世界最大国であるアメリカ8との比較は重要だろう。キャップレートの基本公式に日本とアメリカのイールドギャップの差の要素を加えたモデルを使って分析を行うと、2023年第3四半期においては0.24%のキャップレート低下効果があったと推定された9。

今後の日本における長期金利上昇の可能性を踏まえた場合でも、この相対的に優位なポジションは確保されそうだ。三菱UFJ銀行・経済調査室「内外経済の見通し(2023年12月)」では、日本銀行は2024年4月にマイナス金利解除および長期金利の「ゼロ%程度」の操作目標の撤廃、2024年度後半にもう一回の政策金利の利上げを想定しており、長期金利は2024年10月~12月期に1.1%まで上昇することを予想している。しかし、2024年についても潤沢なイールドギャップを維持でき、日本とアメリカの間で100bps程度の差が確保されると試算できる(図表6の予測部分)。

8: PGIM「PGIM Real Estate Birds Eye View」、MSCI Real Capital Analytics

9:2007 年第1四半期~2023年第3四半期の期間において、日本国債の10年金利(Rf)、R&I 社の格付けに基づくBBB格社債の5年債クレジットスプレッド(RP)、都心5区におけるオフィス空室率(G)、日本とアメリカの1千万ドル以上の投資用不動産イールドギャップの差(GAP(%単位))を説明変数とし、期待キャップレート(東京 大手町・丸の内)(CR)を被説明変数として四半期データについて重回帰分析を行い、以下の推計式を得た。

CR=0.35 Rf [0.00]+0.07 RP [0.06**] +0.06 G [0.00] - 0.11 GAP [0.00] +定数項 3.31 [0.00] (n=67/ R2=0.71 / [ ]内は p 値であり、は 1%有意、***は 10%有意を示す)

GAP項の係数は0.11であり、日本とアメリカのイールドギャップの差100ベーシスあたり0.11%のキャップレート低下効果があると推定されている。

予断を許さない展開が続く

前節の分析によれば、当面の間、相対的なイールドギャップの厚さは金利上昇の際の防波堤の一つとして機能する可能性が高い。その他、日本の相対的な地政学リスクの低さやリーシング環境の安定性、日本銀行が明確な景気改善が確認されない限り大幅な政策金利引き上げには踏み切らないとの期待等も、キャップレートが上昇しない理由として広く指摘されている。実際、キャップレート上昇を見込む市場参加者は少ない(図表7)。

とはいえ、日本銀行の金融政策正常化が進むことが想定され、今後もキャップレート上昇圧力をかけることは間違いない。現実に国内外の投資家で投資にあたってのハードルレートを引き上げる動きも複数確認されている。金利動向や各プレーヤーの動向について注視するとともに、イールドギャップ等がキャップレート上昇を止める要因となるか引き続き検証していきたい。