この記事は2024年7月2日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.248『J-REIT データを用いた商業施設価格変動の分析』」を一部編集し、転載したものです。

目次

この記事の概要

• 商業施設を6タイプに分類し、2013年1月~2023年8月の価格変動を分析

• さらに各タイプの立地・規模の特徴を合わせて分析

• 価格変動の大きい都心商業ビル、安定的な食品スーパー、またモールより単独店のパフ

ォーマンスが良いロードサイド立地等、各特徴を明らかにした

商業施設の価格変動の特性を分析する

不動産の価格は、物件の個別性によって、平均的な動きから大きく離れて変動をすることがある。不動産マーケットリサーチレポートVOL.236(1)(以下「前回レポート」)では、J-REITが公表している保有物件の鑑定評価額データを使って、賃貸住宅、オフィスビル、商業施設の2013年以降の価格変動について、バラツキと平均変動率を求めて分析した。そこでは、商業施設は、コロナ禍の影響を大きく受けたこともあり、バラツキが大きく平均変動率は低いとの結果が得られた。

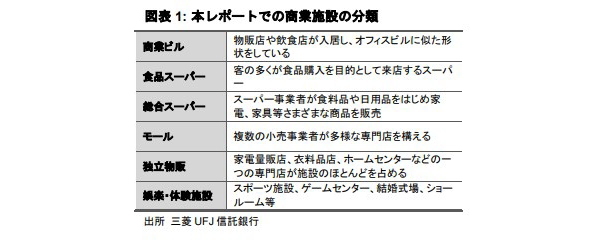

しかし、商業施設は様々なタイプがあり、賃貸住宅やオフィスよりバラエティに富む。本レレポートでは、J-REITが保有する商業施設を6つのタイプ(図表1)に分類し、それぞれの価格変動について分析を行った。そして、土地活用または投資対象としての商業施設の特性を考察した。分析の手法および使用したプログラムは前回と同様である(2)。

タイプの分類では、店舗構成および施設外観に着目し、図表1のように定性的な特徴から分類した。J-REITの各投資法人が用いている分類とは一致しない。

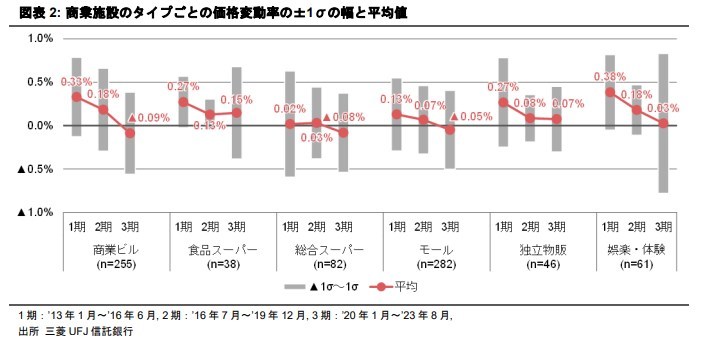

図表2は、タイプごとの分析結果をまとめたものである。全分析期間を、2013年1月~2016年6月(以下『1期』)、2016年7月~2019年12月(以下『2期』)、2020年1月~2023年8月(以下『3期』)に分け、価格変動のバラツキと平均変動率の推移を比較できるようにした。棒の長さでバラツキの大小を示している。この結果に加え、各タイプの規模や立地の特徴を重ねながら、以下、分析・考察を進めていく。

1:「J-REITデータを用いた不動産価格変動の分析」

https://www.tr.mufg.jp/houjin/fudousan/f_report/pdf/fr_2024011601.pdf?20240520140422

2:過去10年間の各物件の毎月の価格変動率を算出し、そのバラツキの度合いを表す標準偏差(σ)を求めた。

標準偏差(σ)が小さいほど、個別物件の価格変動は平均値付近に多く集まっていることになり、逆に大きいほど、平均とは異なる価格変動を見せている物件が多いことになる。前回レポートの解説も参照。

都市部商業地×商業ビル~バラツキが大きく、価格変動率も大きく低下

価格が大きく変動しやすい

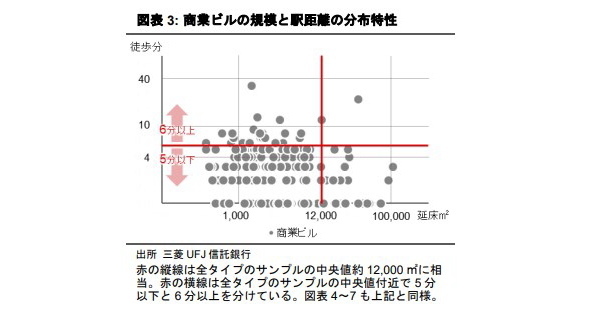

商業ビルとしては、物販店や飲食店が入居している施設の中からオフィスビルに似た形状をしているものを抽出した。

図表3では、商業ビルを、延床面積を横軸、駅からの徒歩時間を縦軸とした平面にプロットした。全タイプのサンプルの中央値(延床面積約12,000㎡、駅徒歩約5分以下と6分以上)を、それぞれ赤い縦線、横線で表示すると、商業ビルは、サンプル全体の中では、面積が小さく駅に近い領域に多く分布していることが確認できた。

図表2を見ると、変動率の平均値の推移は、1期と2期はプラスであったが、3期(コロナ期)は、人流減少の影響を受け、マイナスに沈んだ。

価格変動のバラツキ(-1σ~1σの幅)は、他のタイプより大きな幅をもって、全期間あまり変化せず推移している。都市の中心部にあって比較的小区画な商業スペースを提供することから、多様なテナントを受け入れて入れ替わりが柔軟である一方で、テナント次第で賃料収入も大きく変動する。そのため、商業の環境が良い時でも悪い時でも、個別物件の価格は上にも下にも大きく変動しやすいことが表れていると考える。

物販、プライム立地はさらに先鋭的

商業ビルをさらに物販、飲食、雑居に細分化して分析すると、1期~3期のすべてで、物販のバラツキは飲食の約2倍になることが分かった。一方、平均率動率は似た傾向で推移していた。(3)

物販ビルのサンプルの8割は、銀座、表参道、渋谷、新宿、栄、心斎橋、天神等のプライム立地と呼ばれる地域に立地している。プライム立地物件とそれ以外を切り分けると、プライム立地物件は、それ以外よりバラツキが大きかった。(4)

また、商業ビルは、平均的に価格が上昇していた1期と2期においても、約1/3が価格上昇 と下落の両方を経験していた。上がるビルと下がるビルの入れ替わりが容易に起きていたと考えられる。

オフィスビルとの比較~都心商業地において騰落の幅が大きくなる

都市中心部の商業地では、商業ビルとオフィスビルが混在している地域もある。あらためて、前回レポートで分析したオフィスビルと比較してみると、商業ビルの方がバラツキの幅が大きく、また好不調時の平均変動率の変化が大きい(5)。

以上の分析から、両者どちらにも利用できる土地があった場合、商業ビルを選ぶことで、より価格の騰落幅が大きくなる効果が得られると考えられる。その傾向は、物販店舗やプライム立地だといっそう強くなる。

3:バラツキは、物販(1期:2期:3期)=(0.53%:0.57%:0.56%)に対し飲食(0.27%:0.28%:0.29%)

平均変動率は、物販(0.37%:0.19%:△0.08%)に対し飲食(0.26%:0.21:△0.08%)

4:バラツキは、プライム(1期:2期:3期)=(0.52%:0.58%:0.56%)に対しそれ以外(0.49%:0.43%:0.43%)

平均変動率は、プライム(0.36%:0.23%:△0.10%)に対しそれ以外(0.43%:0.05%:△0.03%)

5:バラツキは、商業ビル(1期:2期:3期)=(0.46%:0.48%:0.47%)に対しオフィスビル(0.43%:0.4

駅遠立地×食品スーパー~中小規模の土地にて安定的に価格上昇

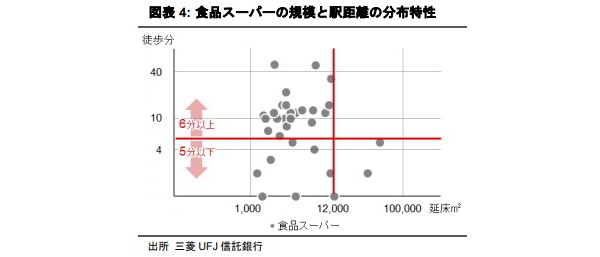

食品スーパーは、客の多くが食品購入を目的として来店する施設を抽出した。図表4の分布特性では、規模は中央値より小さく、駅徒歩6分以上に多くが立地していることが分かる。

図表2から読み取れる価格の特徴は、平均変動率が、他の商業施設よりも安定して一定水準を保ち、コロナ期でもプラスを維持していたことである。

生活必需品を扱う食品スーパーは、景況感の変動や感染症等に売り上げが左右されにくく、賃料収入が安定していることが価格にも反映したと考えられる。

一般に、駅から離れた1,000㎡を超える規模の土地は、賃貸用マンションとして利用するには競争力に懸念がある。建物の規模からしても、大きな資金を投下する機関投資家の目には留まりにくい。しかし、食品スーパーとしての条件を満たせば、中小規模の投資用不動産として安定した価格上昇が見込めることが考察できる。

高齢化に伴い、自動車の利用が必要で店内での移動距離が長いモール等に比べ、自宅近くの食品スーパーを好む利用者が増えていくことも好材料と言える。

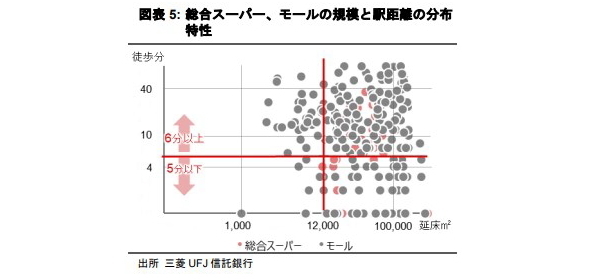

ロードサイド立地×総合スーパー、モール、独立物販~規模の大きさとバラツキ・価格との関係性は見出せない

総合スーパー、モール

総合スーパーはGMSとも呼ばれ、小売事業者が食料品や日用品をはじめや家電、家具等さまざまな商品を販売している施設を抽出した。また、モールは、複数の小売事業者が多様な専門店を構える部分が大きい施設を抽出した。

図表5からは、総合スーパーとモールは、ともに規模が大きく、駅から離れた場所に多く立地することが読み取れる。

図表2において、両者とも、平均変動率は他のタイプに比べて低位にあり、コロナ禍ではマイナスに沈んでいる。

バラツキに関しては、両者とも小さくないうえに、総合スーパーの1期(’13年1月~’16年6月)にて特に大きいことが目を引く。この時期以前から、総合スーパーの運営不振が目立ち始め、事業者から賃料の大幅減額の要請が続いていたことがあり、賃料減額を受けた物件とそうでない物件の価格差が、バラツキに反映したと見られる。

総合スーパーやモールは、工場等の大型事業所の跡地や、農地、未利用地を使い、大規模な開発により供給されることが多かった。規模を活かして多様な品揃えや多くの業種を集めた店舗構成を誇るものの、必ずしも価格のバラツキを小さくすることには寄与しておらず、価格上昇もあまり得られていない。近年、駅遠の広大地の活用方法は、物流施設やデータセンターに人気が移りつつあるが、モール等としての活用の難しさも背景にあると考えられる。

図表2で、総合スーパーとモールを比較すると、前者のバラツキが大きいうえに平均変動率も下回る。このような中にあって、総合スーパーでは、専門店の割合を高めるなどして、モールの形態に近づける動きが見られる。また、総合スーパーの事業者の中には、自らの販売を食品分野等に絞り込みながら、施設全体をモールとして運営する事業に転換する例が出てきている。長期的には、総合スーパーは、モールの形態に転換していくと見られる。

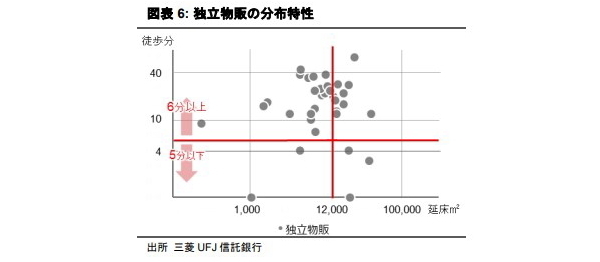

独立物販

独立物販には、家電量販店、衣料品店、ホームセンター等、一つの専門店が施設のほとんどを占めるものを抽出した。

図表6では、独立物販の店舗の多くは駅から離れて立地しており、延床面積はサンプル全体の中央値寄りに分布している。

図表2を見ると、価格変動の平均値の動きは食品スーパーに近く、コロナ禍においてもマイナスにならなかった。

モール等に比べると、品揃えが多い専門店として、目的が明確な買物客が、情報収集したり新たな発見をしたりできる点が、強みになったと推察する。また、コロナ禍にあっては、駅前の人込みを避けて自家用車で来店できたこともあり、3期においても落ち込みが小さかったと考えられる。

駅遠の土地は、食品スーパーや単独物販の規模が活用しやすい

立地の観点から整理すると、駅から離れた立地の商業施設は、住宅地近接の食品スーパー、幹線道路沿いにある中規模の独立物販が、比較的安定して物件価格が上昇しているようである。

延床面積で1千㎡から3万㎡ぐらいまでの施設の建設に適した土地が、活用しやすいという示唆が得られる。

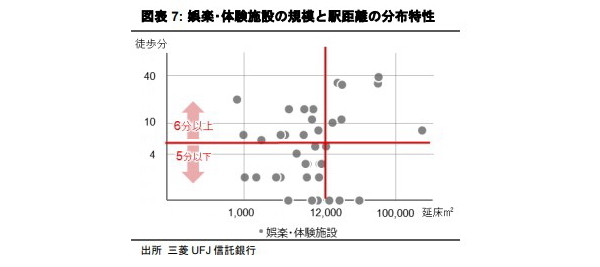

多様な立地・規模×娯楽・体験施設~汎用性が低いことが弱点になる

娯楽・体験施設としては、スポーツ施設、ゲームセンター、結婚式場、ショールーム等を抽出した。

図表7を見ると、駅からの距離は近くから遠くまで分布が広がっている。規模は比較的小さい物件が多い。

図表2を見ると、平均変動率は、1期は比較的高く3期では0%近くに落ち込んでいる。経済環境が良いときは売上が大きく伸びる一方、コロナ禍にあっては利用者が減ることから、商業ビルと似た動きになっていると考える。

バラツキは、3期において特に大きく広がっているが、スポーツクラブが利用者減少により閉鎖した事例等が大きく影響している。一般的な店舗への転用が容易でないため、後継のテナントが見つかりにくく、大きく価格下落したことがバラツキ拡大につながった。

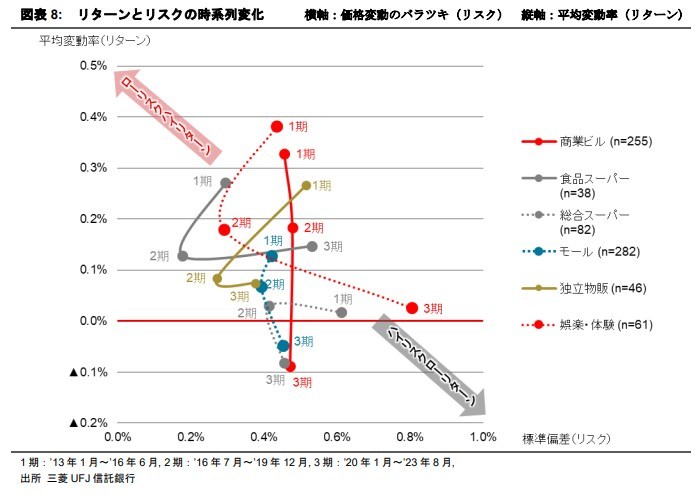

投資リスク・リターンの分析

最後に、これまで分析を、投資の観点から整理してみる。図表8は、図表2と同じデータを用い、横軸に価格変動のバラツキ(リスク)(6)、縦軸に平均変動率(リターン)を取って並び替え、タイプごとに1~3期を曲線で結び、投資対象として比較しやすくしたものである。

商業ビルは、商業地のダイナミックなリスク・リターンを取りに行くのに向いている。好況時に高いリターンが得られるが、リスクは常に高めである。

食品スーパーは、安定的にある程度のリターンを求めるのに適している。

モールと独立物販は、ロードサイド立地が多いという共通点があるが、様々や店舗が集まっているモールより、一店舗の個性が強く出る独立物販の曲線が左上にある(ローリスク・ハイリターンの傾向がある)ことが、注目できる。

娯楽・体験施設は、良い時期はローリスク・ハイリターン寄りにあるが、テナント退去が増える環境下では、施設の用途転換が難しいことから、リスクが大きくなる。

6:バラツキがデータの平均からのズレの大きさ(=投資のリスク)をはかる数値となる。投資では、価格が上方にも下方にも大きく変動することをリスクが高いと表現し、損失を被る可能性のみに注目した日常の使われ方とは異なる。

むすび

今回、10年間分のデータを用いて分析し、商業施設において長期的に現れているタイプごとの特徴を確認できた。しかし、将来に向けては、消費者の行動に変化が出るかもしれない。また、今回リターンの低かったモール等も、地域交流や災害対応の拠点機能を取り入れるなど、進化を続けている。タイプごとのリスク・リターンの関係は、固定的なものでなく、変化していく可能性があることに注意しなければならないだろう。