この記事は2024年3月1日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.239『金利上昇下におけるJ-REITの不動産取引』」を一部編集し、転載したものです。

目次

この記事の概要

• 投資口価格の軟調な推移によって、J-REITでは不動産取得に困難が生じている

• J-REITのローン調達などの特徴を踏まえると、金利上昇が進んだ場合はさらに不動産取得が難しくなる可能性がある

• 実物不動産市場の相対的な値付けが高いなか、J-REITによる保有不動産の若返りやポー

トフォリオのリバランスを目的とした入れ替え取引、J-REIT投資家への利益還元を目的

とした益出し取引が従前以上に目立つだろう

J-REITの不動産取得環境を考察

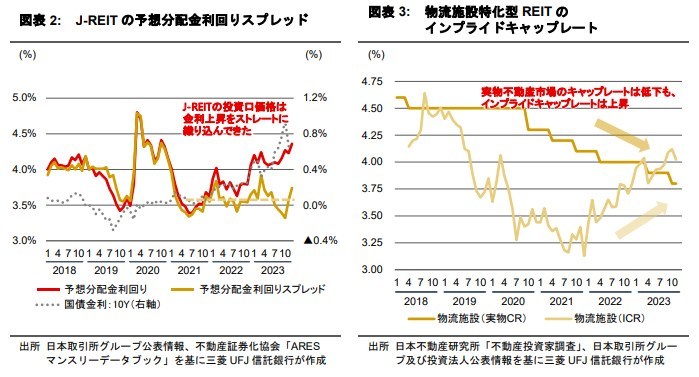

2023年のJ-REITの不動産純取得額1は、前年比+26.8%の7,493億円だった(図表1)。

全体の数字を見れば前年比で増加しているものの、増加幅が大きかったホテルを除けば、取得額は前年比マイナスとなっている。

J-REITは国内の実物不動産市場における不動産取引の2~3割程度を占める投資主体であり、その投資行動の背景を理解することは重要と言える。本稿では、市場データや市場関係者への取材を基に、足許でJ-REITによる不動産取得が困難である理由(主に2~3ページ)、それを踏まえた2024年の不動産取得環境の見通しと不動産取引について(主に3~5ページ)、筆者の見解を述べたい。

不動産取得困難の背景に金利上昇の織り込み方の違い

J-REITの不動産取得が困難になった直接的な背景は、長期金利の上昇を受けて投資口価格が 下落したことにある。図表2はJ-REITの予想分配金利回り、長期国債金利およびそれらのスプ レッドを示している。長期金利上昇が始まった2022年以降、予想分配金利回りは長期金利上昇分そのまま上昇してきたことが分かる。上記のスプレッドはJ-REITのリスクプレミアム等と解釈されるが、上下動はありつつも3.5%前後で推移してきた。

投資口価格の下落でJ-REIT投資家が求める保有不動産への要求利回りであるインプライドキ ャップレート2が上昇したが、その一方で実物不動産市場においては不動産のキャップレートは横ばいからやや低下傾向だった3。そのため、インプライドキャップレートを上回る不動産取得が難しくなった4。例として、不動産純取得額が最も減少した物流施設特化型REITについて見てみると、筆者試算のインプライドキャップレートが2022年以降で0.9%上昇した一方、実物不動産市場のキャップレートは逆に0.3%低下していた(図表3)。

J-REITのローン調達に注目

J-REITではどうして長期金利上昇をストレートに投資口価格に織り込んだのか。様々な要因が想定されるが5、本稿ではその一つとしてJ-REITの特徴である長期・固定金利のローン調達に注目したい。

1:本稿では、純取得額=取得額-譲渡額と定義する

2:「次期の予想NOI÷(金融市場で決まる時価総額+ネット有利子負債+テナントの預かり金)」と一般的に定義される

3:実物不動産市場のキャップレートの推移についての詳細は、拙稿『日本の不動産投資市場において金利はキャップレートを上昇させるか(2024年1月)』を参照されたい

4:J-REITの不動産取得と投資口価格の関係ついての詳細は、拙稿『J-REITの不動産取引はなぜ減っているのか(2022年11月)』を参照されたい

5: ヒアリングにおいては、ローン調達の構造の他、J-REIT ではミドルリスク・ミドルリターンが求められる商品性や、株式や債券へ投資する投資家との重複などが J-REIT の投資口価格に金利上昇が反映されやすい背景として指摘があった

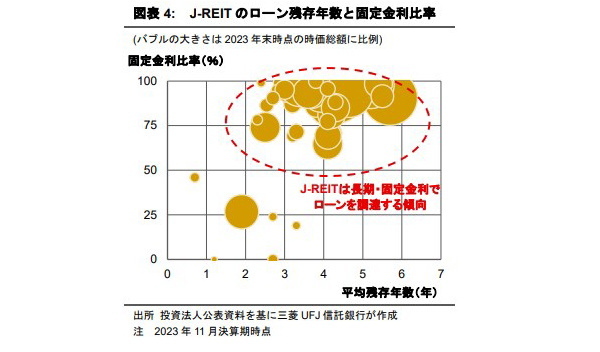

J-REITのローン調達の特徴

J-REITは投資口の買戻しや解約を原則として認めないクローズドエンド型6の金融商品であり、運用期間の定めがなく半永久的に運用されるゴーイングコンサーンが前提となっている。そのため、ローン調達にあたっては、固定金利を利用しつつ、長期に渡って返済時期を分散させることで資金繰りの安定化を狙う傾向がある(図表4)。開示資料によれば、固定金利で調達したローンの返済を今後7~9年前後で平準化させているJ-REITが多い。筆者試算によるローンの平均残存年数は約4年、固定金利割合は83%だった(2023年11月決算期末時点)。

一方で、J-REIT以外の実物不動産市場の参加者にとって、長期・固定金利でローン調達する ことは当たり前ではない。主な市場参加者として不動産私募ファンドを例に挙げたい。不動産 私募ファンドの運用期間は5~7年で設定されることが多く7、J-REITよりもローン調達の期間 も自然と短くなる傾向がある。筆者のヒアリングによれば、足許の金利の先高観を受けて一部 固定化の動きが見られるものの、「実際のところ、短期・変動金利の調達が大半」とされる。

J-REITは長期金利上昇の影響を蓄積

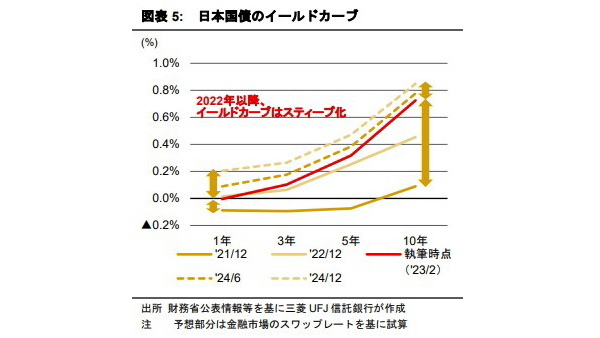

現在の金融市場のように、短期金利がさほど上昇せず長期金利の上昇幅が大きい、所謂イールドカーブがスティープ化している環境では(図表5)、長期・固定金利のJ-REITのローン調達は他の実物不動産市場の参加者よりもファンド収支の悪化を被りやすいと思われる。金利が既に固定化されているローンについて影響は生じないものの、今後も上記のローン調達の特徴を維持する前提では、借り換えの度に長期金利上昇によるダメージを蓄積していくことになる。こうしたメカニズムを踏まえ、J-REIT投資家は投資口価格に長期金利上昇を反映させるべきだと考えた可能性がある。

6:クローズドエンド型とは、投資信託の分類のひとつ。組み入れ資産の時価等に基づく純資産価格での買い戻しや解約を原則として認めていない型である

7:不動産証券化協会・三井住友トラスト基礎研究所の共同調査『不動産私募ファンドに関する実態調査(2023年7月)』によれば、アンケート回答者における運用期間を5~7年で設定しているファンドの割合は46%だった

2024年もJ-REITの不動産取得環境は厳しいか

上記のJ-REITの特徴が維持されることを前提とすると、2024年のJ-REITの不動産取得環境はどのように推移するだろうか。

金融市場での予想を見ると(図表5の点線部分)、イールドカーブの形状は大きく変わらな いと考えられているようだ。マイナス金利解除の可能性から短期ほど金利上昇幅が大きく 予想されているものの、2022年以降の累積的変化を踏まえると大勢は変わらない。J-REIT とその他の実物不動産市場参加者の金利上昇の織り込み方の違いがローン調達の特徴の違 いによる部分が大きいとすれば、J-REITの不動産取得が困難である環境は2024年も変わら ない可能性が高い。

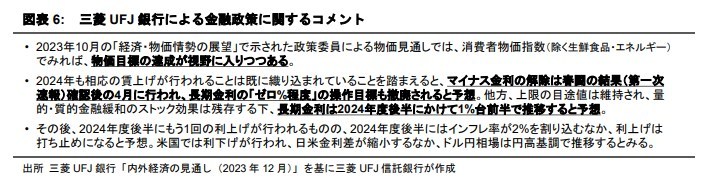

なお、三菱UFJ銀行の予想では、2024年度末の政策金利(無担保コールレート)は現在の▲0.10%から0.25%まで、長期金利は1.1%まで上昇するとしている(図表6)

金利上昇下での不動産取引

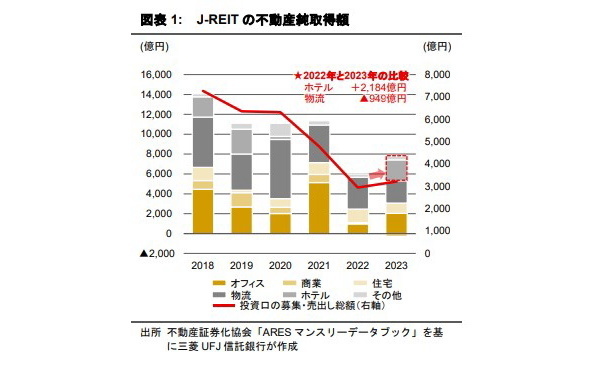

前節の通り、J-REITによる不動産取得は進みにくい、つまりAUM(運用資産額)を成長させることは難しい可能性がある。筆者の見解では、(1)保有物件の継続的な若返りとポートフ ォリオのリバランスを図るための入れ替え取引、(2)J-REIT投資家への利益還元を行うため の益出し取引((1)とのミックス戦略を含む)が従前以上に目立つと考える。

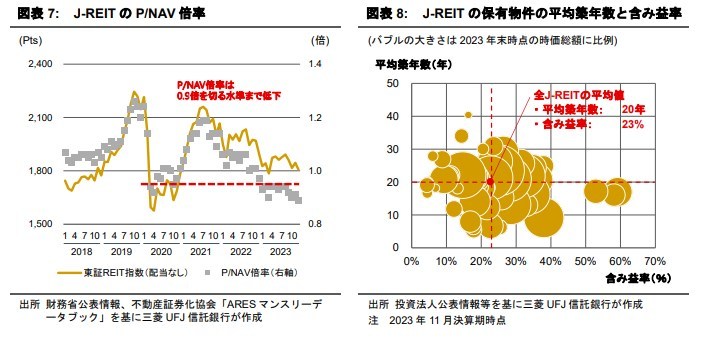

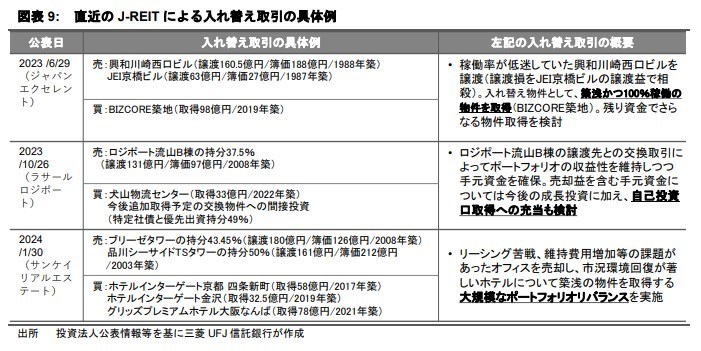

J-REITとしては外部環境の変化に関わらず継続的な若返り及びポートフォリオの最適なバランス調整を図る必要があるが、公募増資のハードルが高いなかでは入れ替え取引に頼らざるを得ない。J-REIT投資家としては、P/NAV倍率が1倍を割れていることを踏まえても株主還元のための益出し取引のニーズは高いはずだ(図表7)。実際にこうした取引事例も散見されるようになってきた(図表9)。

実物不動産市場での相対的な値付けが高い環境の下では、J-REITによるスポンサーからの取 得割合が高まる傾向8が生じる。その結果として、スポンサーにとってのJ-REITの重要性やグ ループ内での位置づけ、スポンサーによってJ-REITの運用成果の二極化が進む可能性がある だろう。引き続き、投資主価値の最大化に向けて不動産取引を続けるJ-REITの動向を注視したい。

8:スポンサーとの取引ついての詳細は、拙稿『J-REITの不動産取引はなぜ減っているのか(2022年11月)』を参照されたい