この記事は2024年1月17日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.236『J-REITデータを用いた不動産価格変動の分析』」を一部編集し、転載したものです。

目次

この記事の概要

• 実物不動産の価格変動を用途ごとに数量的に分析

• 各アセットの内包するリスク・リターンを計量化し、アセットタイプ毎の特徴を抽出

• 個別の価格変動に着目することで、変動要因の分析の端緒に

平均値で分からない価格変動の特性を分析する

賃貸住宅とオフィスビル、商業施設の価格変動の差を数値化する

不動産価格の変動は、物件の個別性が大きく、平均的な動きとは大きく異なる変動をする物件がある。不動産投資においては、賃貸住宅は物件価格変動が大きくない一方で、オフィスビルや商業施設では大幅な価格変動をする物件があることが、経験的に知られている。

本稿では、不動産の物件価格の騰落の特徴を統計的に検証することを試みた。

分析手法

不動産は、同一の物件が日々取引されるものではないうえに、金融商品に比べて流動性が極端に低く、日々の価格変動幅も観測できない。日々取引され値付けもされる株式などとは異なった視点での分析方法が必要となる。

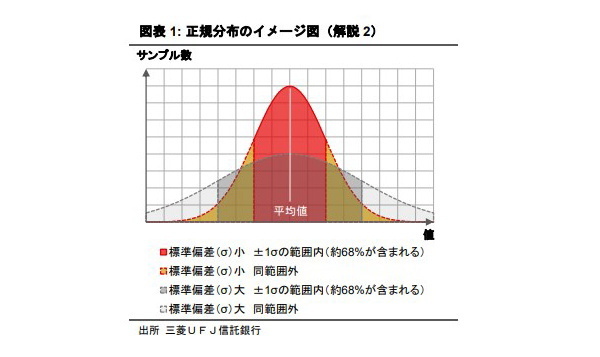

そこで、J-REITが公表している保有物件の鑑定評価額データを価格の代用とし、分析を行った。分析手法としては、賃貸住宅、オフィスビル、商業施設の用途にグループ分けし、過去10年間の各物件の毎月の物件毎の価格の変動率(解説1)1を算出し、そのばらつきの度合いを表す標準偏差(解説2)2を求めた。ばらつき(標準偏差)が小さいほど、個別物件の価格変動は平均値付近に多く集まっていることになり、逆に大きいほど、平均とは異なる価格変動を見せている物件が多いことになる(図表 1)。本分析を通じて価格変動の物件ごとの個別性を見出すことを意図している。

1: (解説1)J-REITの保有物件は、半年決算毎に鑑定評価額が公表されているが、銘柄により決算月が異なるために価格時点が揃わない上に、部分取得・譲渡等によって物件の同一性が保てないこともある。そこで、鑑定評価額のデータを独自のプログラムで処理し、任意の時点(月末)に存在するJ-REIT物件の各々の月間の価格変動率を求め、2013年1月から2023年4月までを毎月集計した。

2: (解説2)本稿では、{(物件毎の変化率-変化率の全体平均)の2乗}を求め、それらの平均値の平方根が、標準偏差となり、σ(シグマ)と表される。正規分布上では、±1σの範囲に、全体のサンプルの中で平均値のまわりの約68%が含まれる(図表1)(実データは必ずしも正規分布に一致しない)。

価格変動のばらつきの、時系列的な変化が分かる

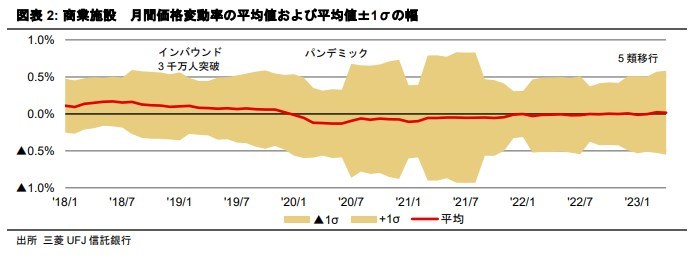

この分析方法により、インバウンド増加やパンデミック発生、そこからの復活と多くのイベントが起きた2018年から2023年までの5年間の、商業施設の各物件の価格変動率のばらつきの変化を時系列で示したのが図表2である。帯状の範囲は、各時点における平均値を中心に各物件の価格変動率のばらつきのうち±1σ(前項解説2)の範囲を表示したものであり、正規分布を前提とすると平均値付近の約68%のサンプルが含まれる範囲となる。

図表からは、価格変化の平均値(折線)については、2019年まではプラスで推移していた が、2020年のパンデミック発生後にマイナスに落ち込み、その後、徐々0%付近に回復してきたことが読み取れる。コロナ禍による商業施設の売り上げ減少による賃料減少が価格に影響を及ぼしていたと考えられる。

ばらつきについては、2020年のパンデミック後しばらくは、パンデミック前と比較してばらつきが大きくなっている。そのことから、平均値と大きく乖離した価格変動を見せた物件が多くなったことが読み取れる。対象とした5年間で商業施設の受けた影響は、物件によって大きな差があったと言える。

価格変動のばらつきは、「賃貸住宅」<「オフィスビル」<「商業施設」の順に小さい

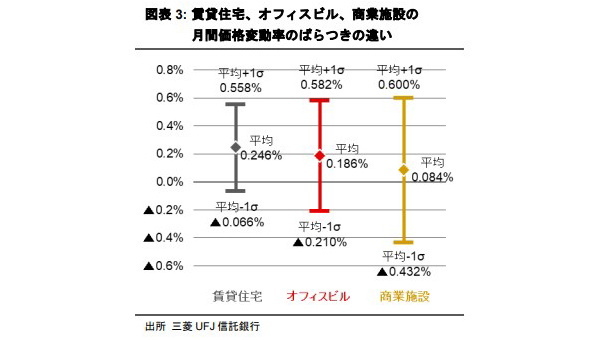

前述の標準偏差(σ)をアセットタイプ毎に算出し、アベノミクスの効果が表れ始めた2013年から直近の2023年までの、月間価格変動率のばらつきを分析した(次頁図表3)(図表1は毎月の±1σの範囲の推移を示したものであり、図表3は10年間平均の±1σの範囲を示したもの)。

すると、賃貸住宅の価格変動率のばらつきが一番小さく(縦棒の長さが短い)、次いでオフィスビル、商業施設の順になった。アセットタイプ毎の特性は、物件への投資から経験則的に言われてきたことではあるが、その違いは数値にも表れている。

賃貸住宅の価格変動は、他のアセットに比べると、賃貸住宅全体のサンプルの平均変動率の近くに集まっており、結果的に安定的な運用が期待できると解釈できる。一方で、商業施設の価格は、物件によっては平均からは大きく乖離して変動するため、価格変動に適切に対応できるような投資家に向いているアセットタイプだと言える。

2013年~2023年のリスク・リターンの変化分析

リスク・リターンの2軸の分析

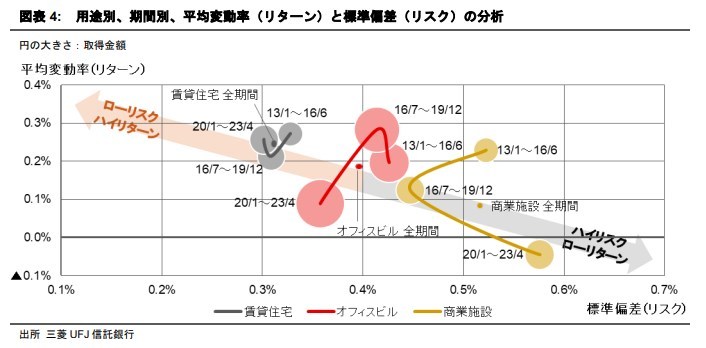

次に、各アセットのリスクとリターンの関係性を分析した(図表4)。

横軸は、価格変動のばらつき(標準偏差)であり、右方にシフトするほどリスク(価格変動のばらつき具合)が高くなると言える(解説3)3。縦軸は、平均価格変動率であり、上方にシフトするほどリターン(解説4)4が高くなると言える。

図表4では、図表3にて分析した10年間を①マーケット回復期(2013年1月~2016年6月)、②コロナ前(2016年7月~2019年12月)、③コロナ後(2020年1月~2023年4月)の3期間に概ね均等に区分し、リスク・リターンの関係を示したものである。グラフの円の大きさは、①②③各期間における、各アセットの各月に存在している物件の取得価格の合計の平均値を表しており、円が大きいほど運用金額が大きいことを示している。

賃貸住宅は、①②③の3期間を通じてリスクが減少し続けるとともに、③コロナ後においてはリターンが上昇した。3つのアセットの中で、もっともローリスク・ハイリターンのアセットタイプとなっている。③のコロナ後に着目すると、オフィスビルと商業施設のリターンが低下しているのに対し、賃貸住宅は、逆に上昇している。

オフィスビルは、3期間を通じて、リスクが徐々に減少している。リターンは、②のコロナ前に上昇し、③のコロナ後には急落した。

商業施設は、①②③の3期間を通じてリターンが下落を続け、③のコロナ後にはマイナスの領域に突入した。リスクは、②のコロナ前は減少したものの、③のコロナ後は大きく上昇した。

3: (解説3)ここでは、標準偏差が、データの平均からのズレの大きさ(=投資のリスク)をはかる数値となる。投資理論では、価格が上方にも下方にも大きく変動することをリスクが高いと表現する。損失を被る可能性のみに注目した日常の使われ方とは異なる。

4:(解説4)分析手法上、価格変動によるキャピタルリターンのみが反映しており、賃貸収益によるインカムリターンは反映していない。

ローリスク・ハイリターンの賃貸住宅に投資が偏らないのには理由がある

もし、3つのアセットの中から自由に投資対象を選択可能だとすれば、「ローリスク・ローリターン」「ミドルリスク・ミドルリターン」「ハイリスク・ハイリターン」の特性の中から組み合わせて選択できることが理想である。しかし、図表4では、賃貸住宅(ローリスク・ハイリターン)>オフィスビル>商業施設(ハイリスク・ローリターン)の順に有利となっている。これでは、オフィスビルや商業施設に投資する動機が働かないようにも見える。

この状態を成立させているのには、以下のような三つの理由があると考える。

一つ目は、賃貸住宅はオフィスビル等に比べて評価額の小さい物件が多く、グラフの円の大きさで示すように投資全体の規模も比較的小さく、投資機会が限られていることである(解説5)5。リスク・リターン上は賃貸住宅が優位であったとしても、投資機会が限られていれば、一定規模以上の資金は住宅に投資しきれなくなる。結果的に、住宅よりハイリスク・ローリターンではあるが、オフィスビルにも投資せざるを得なくなる。

上記に関連し、二つ目として、個々のJ-REITが、投資するアセットの割合を方針として決めていることがある。アセットタイプを越えた物件入れ替えには一定の制約があり、一つのアセットタイプに投資が集中することはない。

三つ目として、商業施設は、グラフ上は、今回の分析期間ではハイリスク・ローリターンで不利なアセットに見えるものの、コロナ禍の影響でリターンが大きく悪化、その結果リスクも上昇するという流れが起きたであろうことが挙げられる。事実、2013年から2016年には、オフィスビルよりハイリスク・ハイリターンとなっていた。運用者に投資判断や施設運営のノウハウがあれば、投資後に大きなリターンを享受できる可能性もあるため、それを狙って一定量の投資が続いていると考える。

なお、投資規模の制約や、コロナ禍等の影響がなかった場合の3アセットの理想的な配分の試算については、末尾のコラムにて考察する。

5: (解説5)2016年~2019年のサンプルの一物件当たりの平均価格は、賃貸住宅で16億円、オフィスビル82億円、商業施設74億円、であった。また、同期間の投資総額の平均(図表4の円の大きさに相当)は、賃貸住宅2.6兆円、オフィスビル7.3兆、商業施設2.8兆円、であった。

上昇局面でも価格下落するサンプルは、一定割合存在する

価格変動に絞って、その状況を見てみたい。アセットの平均価格変動率がプラスとなっていても、ばらつきが大きければ、価格変動率がマイナス(価格下落)となる物件の数も多くなることが予想される。投資家にとっては、他の物件の多くの価格変動率がプラスである中で、自分の投資した物件だけマイナスだと、心理的な負担が大きくなる。

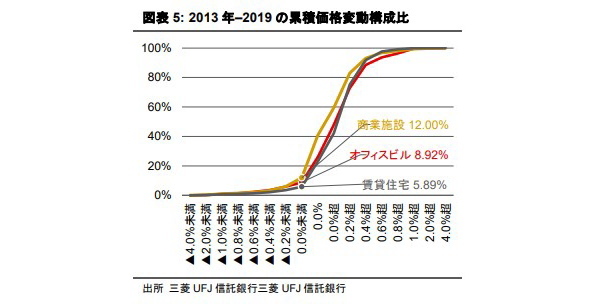

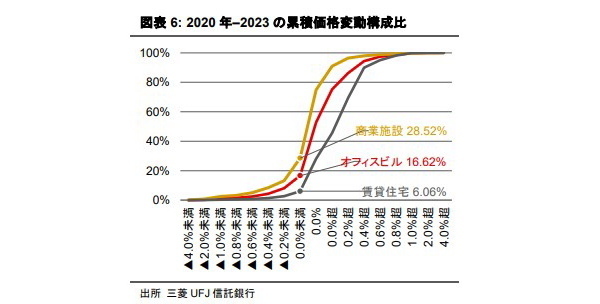

図表5と6は、アセット毎に、横軸に価格変動率を、縦軸に累積の構成割合を示した、累積折れ線グラフである。横軸の「0%未満」の位置は、0%未満(価格下落)となったすべてのサンプル数の割合を示す。

図表5では、2013年から2019年のサンプル(①のマーケット回復期と②のコロナ前)を用いた。鑑定評価額を価格として用いているため、価格変化なし=変動率0%となっているサンプルが多くなっているが、変動率0%未満(価格下落)は、賃貸住宅で約6%、オフィスビルで約9%、商業施設で約12%を占めた。

この時期の不動産価格は、全体的に上昇傾向であったが、そのような局面にあっても、下落に遭遇する確率がある程度存在したことが確認できる。

図表6は、同様に③のコロナ後の2020年以降の状況である。下落したサンプルの割合は、賃貸住宅で約6%(’13-’19年比ほぼ変化なし)、オフィスビル約17%(同増加)、商業施設で約29%(同大幅増加)、となった。

価格が大きく上下動した理由を推測する

物件の価格変動が同タイプのアセットの平均から大きく乖離しているような物件は、どのような状況にあるのか。2013年以降、平均から大きく乖離した価格変動をした物件を抽出(解説6)6し、その中から、公開情報等により原因を推測できるものについて個別の要因を、調査した。すると、アセット毎に特徴的な要因が見出された。

6: (解説6)各月における各物件の価格変動率の全体平均からの偏差の二乗を合計し、その合計値に対して、自らの偏差二乗が一定割合以上を占める物件を、他物件に比べて相対的に変動の大きい物件として抽出

住宅~一棟テナント解約や環境変化が下落要因に

住宅では、一棟全体で賃貸していた場合の契約解消や契約形態の変更に影響を受ける場合が多い。また、周辺の環境変化をきっかけとするような価格変動も見られる。

東京では、2014年に、固定賃料型のマスターリースがサブリース賃料に連動するパススルー方式に変更されるに伴い、半年間で14%価格が下落した事例がある。2018年には、社宅としての一棟貸が終了し、半年間で価格が31%下落した事例がある。2023年は、隣接する鉄道の高架事業の発表の後に、価格が同7%下落した物件がある。

滋賀県では、2015年に近隣の大学の学部の一部移転の発表を受け、価格が半年間で16%下落した事例がある。2022年には、札幌にて市営住宅として賃貸していた物件について、市の住宅政策の変更が発表された後に同20%の価格下落が見られた。

大きな価格上昇例では、2013年に1フロアの中に大型の1住戸が占めていたフロアを4住戸に分割し、そのフロアからの総賃料を同50%アップさせることで、15%上昇した事例がある。

オフィスビル~テナントの大量退去により価格下落、リノベで上昇も

オフィスビルの価格の大幅下落は、中核テナントの退去によりもたらされることが多い。東京では、2014年に、一棟借のテナントが退去し半年間で価格が26%下落した事例や、テナントの7割が退去して半年間で27%下落した事例がある。2021年にも、一棟テナントの退去により同21%下落した事例がある。

また、一部テナントに店舗が入居していた場合には、その退去の影響を受けることもある。2021年には鹿児島県にて、2023年には名古屋にて、店舗テナントの入れ替えのタイミングでそれぞれ33%、17%下落したような事例もある。

価格上昇のきっかけはいくつか見られる。東京では、2018年に大型退去の後に一棟賃しに変更した物件の価格が29%上昇した事例や、2019年に、テナントの入れ替え時に賃料が14%上昇して価格も37%上昇した事例がある。2022年には、テナントが退去したフロアにリノベーションを施し、価格が24%上昇した事例がある。福岡では、2020年に一棟のサブリースから個別の賃貸借契約に切り替えたタイミングで価格が21%上昇したような事例もあり、特定の手法が有効であるという状況でもなく、各物件の状況に合わせた対応が肝要である。

商業施設~テナントの業況や入れ替えに大きく影響を受ける

商業施設では、①のコロナ前においては、核テナントであるスーパーやGMSの賃料減額で、半年間で20%以上価格が下落した事例が複数見られた。中核テナントが退去することで、価格が同40%以上下落した事例もある。2020年以降の③コロナ後にあっては、中核テナントのスポーツクラブが退去することになり、その後のリーシングの不透明さから二半期連続で40%、30%下落した事例がある。

一方でテナント入れ替えによって賃料が上昇し、大幅に価格が上昇することもある。2015年には+39%、2018年には+19%、2022年には+20%、2023年には+38%の事例が存在する。

むすび

本稿では、経験的に認識されていた、実物不動産の価格変動が用途によって異なることを、数量的に分析して示した。各アセットの内包するリスク・リターンの計量化を行うことで、各アセットの特徴がより明確になったと言える。これは、今後、不動産投資戦略を検討する上での一助となろう。また、個別の物件価格が各アセットの平均と大きく乖離して変動する原因を、公開情報等から推測した。本稿の議論を活用し、価格変動要因の詳細に迫っていきたい。

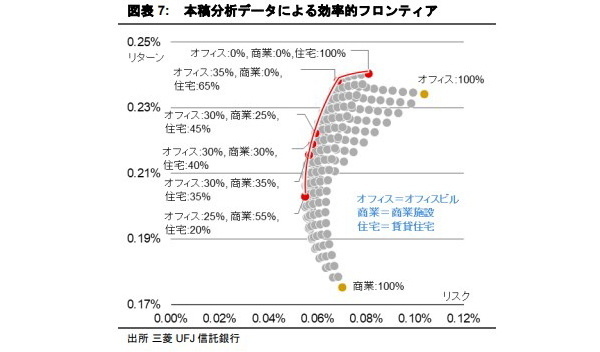

コラム:効率的フロンティアで考える賃貸住宅、オフィスビル、商業施設の投資割合

もし、投資規模の制約やコロナ禍の影響がなかったとして、賃貸住宅、オフィスビル、商業施設を自由に選択して投資できるとすると、どのような割合が理想的となるだろうか。図表7:本稿分析データによる効率的フロンティア出所三菱UFJ信託銀行一つの考え方として、本稿分析で算出した2013年~2019年の上記3アセットの価格変動率から、効率的フロンティア(解説7)7を求める方法がある。3アセットのそれぞれの各時点における平均価格変動率と同様の変化をするオフィスビル、商業施設、賃貸住宅があると想定し、それらの量的な割合の組み合わせを考える。そして、図表7において、実線上に位置する点の座標が算出されるようなアセット資産の組み合わせを、ローリスク・ハイリターンになるものとして求めていく。図表7では、6つの組み合わせを例示したが、これらに限られない。

7: (解説7)効率的フロンティア:異なるリスク・リターン特性を持つ複数の資産を様々な割合で組み合わせたときの、リスクとリターンをグラフのX軸とY軸にプロットし、その中から、同じリスクならよりリターンが高い点(上方)、同じリターンならよりリスクが低い点(左方)を選んで結んでいくと、点の集合の左肩に曲線が形成される(図表7)。この曲線を効率的フロンティアといい、曲線上にある資産の組み合わせを、効率的ポートフォリオという。