米国のリバースモーゲージ(HECM)の沿革と普及状況

米国のHECMは、1988年に当時のレーガン大統領が署名し施行された「1987年住宅コミュニティ開発法」に基づいて、1989年10月のデモンストレーション・プログラムから制度実験が始められ、1998年に恒久化された(*4)。

1987年法には、貸付機関にとっては前述の3大リスクが、消費者にとっては(1)貸付機関の破綻リスクや(2)自ら退去するか死ぬまでの配偶者を含めた居住継続の保証、(3)長寿によって融資期間が延び、金利による融資限度額(MCA後述)以上の債務超過が生じても、担保とした住宅の売却収入以上の返済義務はないノンリコース条件融資であることなどが、同法と連邦住宅・都市開発省(HUD)の連邦住宅局(FHA)が運営する公的融資保険制度によって担保されることとなった。

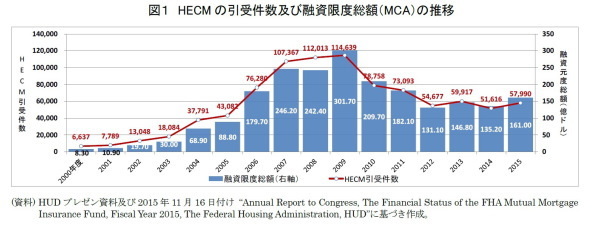

実験期間の引受件数は調整されていたため伸びていないが、2000年代初頭からの住宅価格上昇に伴い、住宅資産価値を現金に転換しようという動きが出てきたため、徐々に引受件数は増加し、2009年のピーク時には約11.5万件に達した。同年度の融資限度総額(MCA)は約302億ドルなので、1件あたりの平均融資限度額は約26万ドルということになる(図1)。

その後はサブプライムショックの影響により減少し、2012年の引受件数は約5.5万件まで落ち込んだが、2013年からHUD(FHA・ジニーメイ)などによる保守的な制度変更にも関わらず、住宅市場の回復が支えとなり、徐々に引受件数と融資限度総額は横ばいから回復基調に転じ、2015年は5.8万件及び161億ドルで、同年度の1件あたり平均融資限度は約28万ドルとなった。

金融危機以降、リーマンは破綻し、ウェルズ・ファーゴやバンク・オブ・アメリカ、メットライフなどの民間貸付機関が提供していた民間レーベルのリバースモーゲージ及び連邦住宅抵当金庫(ファニーメイ)が提供していたリバースモーゲージ(Home Keeper)は2012年4月までに市場から姿を消し、米国市場では、公的融資保険制度に基づくHECMが新規市場をほぼ占有している状況にある。

次に、実際にHECMを利用した場合、どの位の資金の借入が可能になるのかを市場全体の平均でみてみよう。HECMの対象となった住宅の平均市場価格を、平均初期元本限度額で除し、平均融資掛け値をみれば大まかに分かる(図2)。この方法だと、2009年のピーク時点では約65%、2014年及び2015年は後述する制度改革もあり、56%程度と低下している。

------------------------------

(*4)より詳しい沿革は、本稿末尾に「(参考)米国リバースモーゲージの沿革」を参照。

------------------------------

HECM市場と一般の住宅融資市場の規模比較

住宅融資市場の規模とHECM市場規模とを比べるために、住宅ストックや世帯状況を調査対象とした米国住宅調査(American Housing Survey:AHS)を用いて、(1)一般住宅融資(Forward Mortgage)、(2)エクイティ融資(*5)、(3)リバースモーゲージという3種類の住宅担保融資の利用状況を持家世帯数で除した比率を試算し比べてみた。

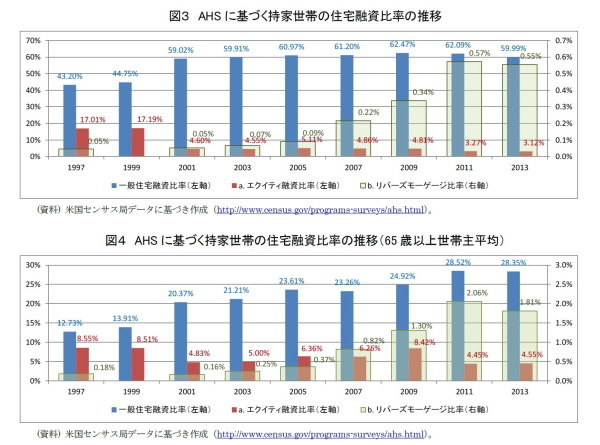

まず、持家世帯のうち、2013年調査時点で住宅融資を利用している世帯は約60%である(図3)。これは2001年以来、それほど変化していない。

1999年と比べて2001年の場合に一段と利用水準が高まっているのは、90年代は不動産市場が低迷していたのに対し、2000年以降は住宅価格が上昇に転じ、住宅融資の借り換え需要が急速に高まったことが大きい。同時に、住宅抵当証券(MBS)の派生商品の多様化(*6)と2次流通市場の急拡大がこれを支えることとなった。

同じく住宅担保に基づくエクイティ融資の利用世帯は90年代後半の約17%の水準から2000年代は4~5%の水準で推移し、2011年以降は3%強の水準となっている。2000年以降は、住宅価格の上昇を背景に、増価した住宅価値を流動化して現金を得るために、多数の既存住宅融資について借り換えが行われたため、エクイティ融資の需要は低下したものと考えられる。

リバースモーゲージを調査時点で利用しているものは、AHS調査によると、2013年で持家世帯のわずか0.55%(全年齢平均)でしかないが、2001年以降から徐々に増えている。

次に、持家世帯で融資を利用している65歳以上の世帯に限ってみると(図4)、住宅融資世帯率は2013年調査時点で28%強であり、前述の全世帯主年齢で60%という水準よりは低くなっているが、高齢世帯における持家資産の活用状況として次の点が指摘できる。

2001年以降のエクイティ融資比率は、全世帯主年齢平均の場合よりも高めあり、2009年では8.42%という水準にある。

利用できる年齢が62歳以上であることから自明のことだが、2013年調査時点におけるリバースモーゲージの利用率は1.81%という水準にある7。

リバースモーゲージの需要は徐々に高まっており、2005年以降の利用率の伸びが年平均0.4%ほどであるため、65歳以上については7~8年ほどでエクイティ融資の利用率に並ぶ可能性がある。

さて、2013年の住生活総合調査によると、わが国の持家世帯のうち住宅融資を利用している比率は21.67%であり、65歳以上に至っては7.50%に過ぎない。米国の場合は各々約60%と28%強なので、米国世帯が日本世帯と比べて、高齢者であっても住宅融資をいかに活用しているかが分かる。

本稿のテーマである米国のリバースモーゲージ(HECM)の市場規模は、AHS調査からみると高齢持家世帯の2%前後と判断されるが、制度導入以来、着実に需要が高まっていることが分かる。

------------------------------

(*5)ここで一般住宅融資はエクイティ融資やリバースモーゲージを含まぬ住宅融資だけを利用している世帯分としている。エクイティ融資は持家世帯の全住宅融資利用世帯数から一般住宅融資・リバースモーゲージ融資利用世帯を引いて求めている。したがって、エクイティ融資利用世帯には住宅融資との合わせ借り世帯や無回答者を含む(後者は無視できる水準)。エクイティ融資は住宅を担保(主に住宅価格の上昇に伴い可能となる余剰資産価値に二次抵当権を設定)とし、車や電化製品購入など使途制限のない融資である。

(*6)その後、2007年前後からサブプライム問題が顕在化し、住宅バブルの崩壊と金融危機につながる。

(*7)後述のHUD/FHAの調査では2015年9月末時点で継続中のHECM契約(FHA融資保険契約)数は約61.5万件であり、上記のAHS2013年調査ではリバースモーゲージを利用している世帯数は41.9万世帯となっており、調査時点の違いを考慮しても、10万件ほどAHS調査では低めにカウントされている可能性がある。

------------------------------