物価・金融政策・長期金利の動向

◆(物価)総合指数は原油価格の上昇に伴い緩やかに上昇へ

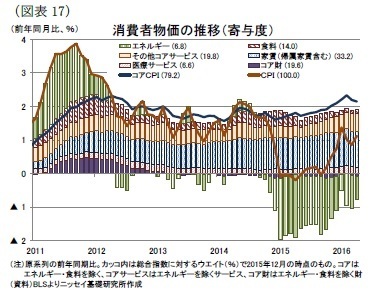

消費者物価の総合指数は、4月に前月比+0.4%と13年2月(+0.6%)に次ぐ伸びとなった。これまで物価を押下げていたエネルギー価格が+3.4%と大幅な上昇となったことが大きい。これでエネルギー価格は2ヵ月連続のプラスとなった。原油価格は2月以降上昇基調に転じており、今後はエネルギー価格下落に伴う物価押し下げ効果は逓減する可能性が高い。

一方、前年同月比では総合指数が+1.1%、エネルギーと食料品を除いたコア指数が+2.1%となっており、総合指数との乖離は縮小してきているものの、依然として1%の乖離がみられる(図表17)。

当研究所では、16年夏場にかけて一旦原油価格は下落するものの、17年末にかけて50ドル台前半まで緩やかに上昇すると予想しており、総合指数が上昇する形でコア指数との乖離幅は緩やかに縮小しよう。当研究所では、総合指数は通年では16年が前年比+1.5%、17年が+2.2%に上昇すると予想している。

◆(金融政策)16年の追加利上げは7月、12月の2回(合計0.50%)を予想

4月のFOMC会合に関する議事録が発表され、4-6月期の成長再加速、労働市場の改善持続、物価目標達成の蓋然性の上昇、などの3条件を満たせば6月のFOMCで追加利上げが可能と、大半のFOMC参加者が認識していたことが示された。

さらに、5月下旬にFRBのイエレン議長は、今後2~3ヵ月以内の追加利上げが可能との見方を示したことから、6月、もしくは7月会合での追加利上げ観測が高まった。

しかしながら、5月雇用統計で雇用増加ペースの大幅な鈍化が示されたほか、雇用統計発表の翌週に行われたイエレン議長の講演では、利上げ継続の意思は示されたものの、具体的な時期に関する言及がなかったことから、足元では6月、7月会合での追加利上げ観測は急激に後退している。

当研究所では、上記のようなイエレン議長の発言の変化を踏まえても、16年は7月と12月に0.25%ずつ2回の利上げを実施するとの予想を維持している。

前述の利上げ条件のうち、成長率と物価については条件を満たしていると言える。一方、これまでFRBが自信を持ってきた労働市場の回復については、持続性に懸念が広がっているが、労働関連の他指標と比較して総合的に判断すると、雇用統計の雇用者数は実際の労働市場を過小評価している可能性が高いとみられる。

このため、7月に発表される6月雇用統計で雇用者数の増加ペースの再加速が確認された場合には、7月会合で追加利上げに踏み切ると考えている。もっとも、6月の雇用統計が過去2ヵ月と同様に労働市場の回復持続が懸念される内容になった場合には9月のFOMC会合まで利上げ判断を先送りするとみられる。この場合には16年の利上げは1回に留まろう。

◆(長期金利)緩やかな上昇を予想)

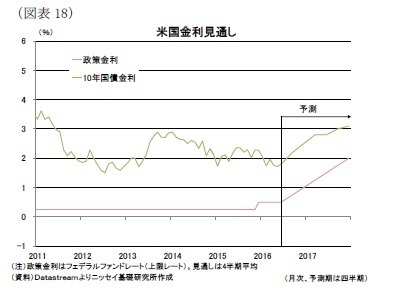

長期金利(10年国債金利)は、16年初から金融市場でリスク回避の動きが強まる中で、安全資産としての債券に対する需要が高まったほか、政策金利の引き上げ幅も当初予想されたより小幅に留まるのではとの見方から、2月上旬には一時1.6%前半まで下落し、その後も1%台後半での推移となっている(図表18)。

長期金利は、原油価格の上昇基調への反転やリスク回避姿勢の後退、政策金利の引き上げ継続などを背景に17年末に向けて上昇すると予想する。もっとも、今後も物価上昇は限定的とみられるほか、政策金利の引き上げペースも緩やかなことから、長期金利の水準は16年末で2%台半ば、17年末でも3%近辺に留まろう。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

・

米国個人消費の動向-消費を取り巻く環境は良好も、所得対比で伸び悩み

・

2015年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下

・

米国製造業の動向-製造業の不振も、米国のリセッションに繋がる可能性は低い

・

【5月米雇用統計】雇用統計は全般的に悪化、労働市場の回復持続性に疑問符を付ける内容

・

【4月米住宅着工、許可件数】許可件数は、予想は下回ったものの、住宅着工ともに前月からは増加。