実体経済の動向

◆個人消費)底堅い伸びを予想も、労働市場回復の持続可能性を見極める必要

個人消費は、4月の消費関連統計が良好な結果であったことから、所得対比で消費の加速が予想される。もっとも、6月3日に発表された雇用統計が2ヵ月連続で悪化を示したことから、消費回復の前提となる労働市場回復の持続性について懸念が強まっている。

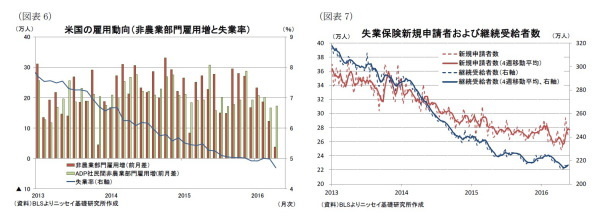

非農業部門雇用者数(対前月増減)は、5月が僅か3.8万人の増加に留まった結果、雇用増加ペースが16年1-3月期の月間平均19.6万人増から、4-5月期は8.1万人増に急減した(図表6)。

労働市場の回復が頓挫してしまうか、来月以降の雇用統計が注目される。もっとも、雇用統計以外に目を転じると、民間給与アウトソーシング会社であるADP社が発表した非農業部門の民間雇用者数(対前月増減)は、5月が17.3万人増となっており、政府部門が含まれる雇用統計とは単純に比較は出来ないものの、過去との比較で異常な程乖離していることが分かる(図表6)。

さらに、失業保険の新規申請者数をみると、5月28日の週が26.7万人と65週連続で30万人を下回る状況となっている(図表7)。これは1973年以来であり、労働力人口が当時から増加していることを考慮すれば、当時と比べても失業保険の申請者の割合が少ないことが分かる。

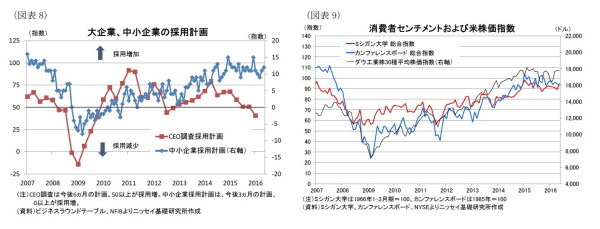

このようにみると、雇用統計が示すような雇用増加ペースの急減速が足元で発生しているとは俄かに信じがたい。また、今後を占う上で企業の採用計画をみると、大企業では明らかに採用意欲の後退がみられるものの、中小企業では4月、5月と2ヵ月連続で採用計画が上方修正されるなど、採用意欲は依然として強い(図表9)。

このため、労働市場は回復ペースが幾分鈍化している可能性はあるものの、回復基調は持続することが予想される。

◆(設備投資)原油安、ドル高が重石。原油安は緩やかに解消へ

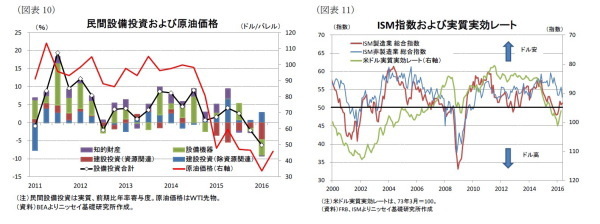

民間設備投資のうち、資源関連の建設投資は1-3月期に前期比年率▲86.1%(前期:▲39.6%)と、前期からさらにマイナス幅が拡大するなど、原油安を背景に資源関連企業が設備投資を抑制する状況が持続している(図表10)。これで資源関連の建設投資は、15年1-3月期から5期連続のマイナスとなった。

もっとも、原油価格は2月の30ドル割れを底に上昇に転じたほか、原油の稼働リグ数も直近(6月3日)は小幅ながら増加に転じており、稼働リグ数の減少に歯止めがかかった可能性がある。当研究所では、原油価格は17年末にかけて50ドル台前半まで緩やかに上昇すると予想(図表5)しており、今後は資源関連の建設投資の減少にも歯止めがかかると予想している。

一方、14年夏場以降、米ドル実質実効為替レートがドル高基調となるのに伴い、ISM製造業指数でみた企業景況感が悪化していたが、16年2月以降の米ドル高是正に伴い、漸く景況感も好転がみられる(図表11)。

このため、4-6月期はドル高の是正が製造業の設備投資にも、ポジティブに働く可能性がある。もっとも、当研究所では今後も緩やかなドル高を予想していることから、仮に製造業の景況感が回復したとしても一時的に終わる可能性が高いと考えている。

このようにみると、民間設備投資は足元の原油安やドル高の是正により、これまでの削減傾向に歯止めがかかる可能性が高い。もっとも、原油安を背景にした資源関連の建設投資の落ち込みは今後も緩和が期待できるものの、ドル高に伴う設備投資への影響は今後も残ることから設備投資の回復は緩やかに留まろう。

◆(住宅投資)住宅市場は伸び鈍化も回復が持続

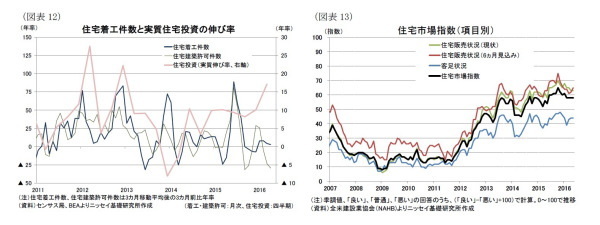

GDPにおける住宅投資は、前期比年率+17.1%と12年10-12月期(+22.2%)以来の伸びとなるなど好調が持続している。一方、住宅着工件数(季節調整値、年率)は、4月が117.2万件と金融危機前の水準を回復してきたものの、3ヵ月移動平均の3ヵ月前比でみた伸びはプラス幅が縮小してきた(図表12)。

さらに、住宅着工件数の先行指標である住宅着工許可件数も、15年末から16年初にかけて3割近い増加となった反動もあり、足元は3割近い減少となっているため、今後は住宅着工の伸び鈍化が見込まれる。

一方、建設業者の景況感を示す住宅市場指数は、頭打ちとなっているものの、高い水準を維持している(図表13)。とくに、新築住宅販売見込みは改善を示しており、建設業者の景況感は悪くない。

米住宅市場は、今後も雇用不安が後退する中で、過去に比べて低金利の環境が持続するとみられることから、これまでの回復ペースからは鈍化が見込まれるものの、引き続き回復局面が持続しよう。

◆(政府支出、財政収支)17年度予算は既に大枠合意、注目される次期大統領の財政政策

15年超党派予算法(*3)により、既に17年度の予算枠や17年3月まで債務上限を適用しないことが決まっている。このため、17年度は予算審議の縺れからの一時的な政府閉鎖や、債務上限抵触に伴う米国債デフォルトの可能性は低い。今後、議会を中心に歳出法案の審議が行われるが、17年度予算枠をベースに考えると、当面政府支出は景気に中立的に作用するとみられる。

一方、18年度(17年10月開始)以降は次期大統領・議会の動向に左右されることから、11月の選挙結果が注目される。前述のように大統領候補はクリントン、トランプの両氏に絞られた。

これまでの公約などをもとに2人の財政政策をみると、クリントン氏の政策は基本的に現政権であるオバマ大統領の政策を継承するとみられている。このため、同氏の政策では歳出は増加するものの、歳入増加策も実施される結果、財政赤字・債務残高は現在の法律をベースにした見通し(ベースライン見通し)から大きな変動は見込まれない。

しかしながら、トランプ氏の政策では富裕層を含めて減税を行う一方、社会保障費用等の歳出は現状水準を維持することが示されていることから、財政赤字・債務残高の拡大が懸念される。

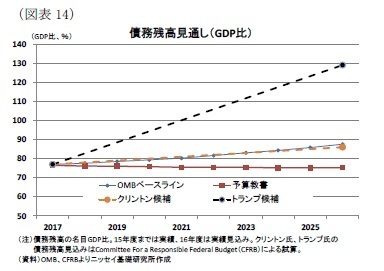

財政に詳しい米シンクタンクのCommittee For a Reasonable Budget(CFRB)は、両候補の政策を実施した場合の債務残高見通しを試算している。同シンクタンクによれば、10年後の債務残高(名目GDP比)は、クリントン氏では86%に留まる一方、トランプ氏では129%に悪化するとしている(図表14)。

トランプ氏は、10年で均衡財政を実現するとしているが、同シンクタンクは今後10年間の成長率を、年率10%超に引上げることが出来なければ実現不可能としており、債務残高の大幅な悪化は避けられない見通しである。

-----------------------------

(*3)2015年超党派予算法成立の経緯や内容については、Weeklyエコノミスト・レター(2015年11月20日)「

2015 年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下

」を参照下さい。

-----------------------------

◆(貿易)純輸出の成長率寄与度は当面マイナスが持続

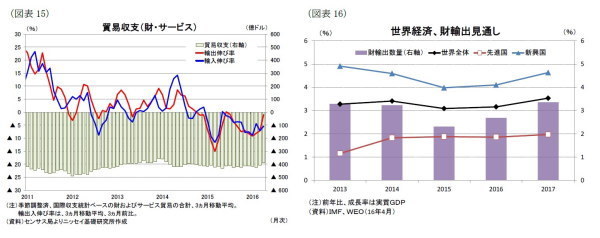

1-3月期の純輸出は、輸入が前期比年率▲0.2%減少する一方、輸出が▲2.0%と輸出の減少幅が上回った。輸出の落ち込みは米ドル高に加え、主要な輸出相手先の景気回復の遅れが要因とみられる。

一方、月次の貿易収支をみると16年3月は貿易赤字幅が前月から大幅に減少したほか、4月も3月からの貿易赤字の拡大は小幅に留まっており、足元は貿易収支の改善がみられる(図表15)。これは16年2月以降、ドル高が是正された動きと関連があるとみられる。

しかしながら、今後もドル高の持続が見込まれるため、ドル高の緩和に伴う外需の回復は一時的とみられる。一方、4月のレポート(*4)でも触れたが、世界経済に目を転じると、16年は15年から成長率の加速が見込まれるほか、15年に落込んだ世界の財輸出数量も16年は増加が見込まれている(図表16)。

ドル高は世界輸出に占める米国のシェア低下を通じてネガティブに働くものの、世界的な財輸出数量の回復に伴い全体のパイが拡大する中で米外需の成長率寄与度のマイナス幅は縮小が見込まれる。

-----------------------------

(*4)Weeklyエコノミスト・レター(2016年4月22日)「米国製造業の動向-製造業の不振も、米国のリセッションに繋がる可能性は低い」http://www.nli-research.co.jp/report/detail/id=52773?site=nli

-----------------------------