(写真=PIXTA)

要旨

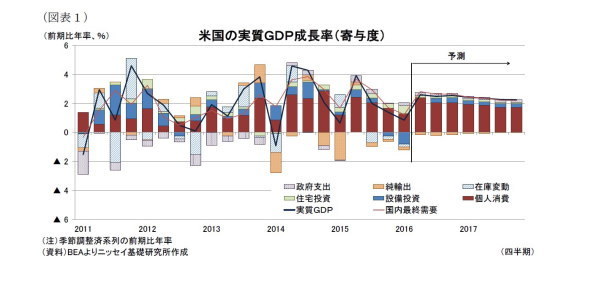

◆米国の1-3月期成長率(前期比年率)は、+0.8%と10-12月期の+1.4%から低下した。前期に続き在庫投資、純輸出、設備投資が成長率を押下げたほか、労働市場の回復基調が持続しているにも係わらず、個人消費が+1.9%の伸びにとどまったことが大きい。

◆2月にかけて急落した原油相場と資本市場は、足元では年初を上回る水準まで回復した。さらに、1-3月期に振るわなかった個人消費についても、4-6月期は伸びが再加速したとみられることから、4-6月期の成長率は再加速が見込まれる。

◆一方、4月以降2ヵ月連続で雇用統計は悪化を示しており、労働市場の回復持続性に懸念がでている。当研究所では、労働市場は回復ペースの鈍化は見込まれるものの、回復は持続するため、個人消費主導の成長が持続すると予想している。成長率(前年比)は、16年が+1.9%と15年の+2.4%を下回るものの、17年には+2.4%に再加速しよう。

◆金融政策は、緩やかな政策金利の引き上げが続き、16年は7月と12月の年2回の追加利上げを見込む。もっとも、7月発表の雇用統計で雇用増加ペースの再加速がみられない場合には、追加利上げ時期の先送りが見込まれ、年内利上げは1回に留まろう。

◆米国経済に対するリスク要因としては、原油相場や資本市場が再び不安定化することに加え、11月に予定されている大統領選挙でトランプ氏が勝利し、米国の政策予見可能性が低下することで米実体経済に悪影響がでることが挙げられる。