本記事は、永田智睦氏の著書『人生の選択肢を増やす資産スイッチ フィリピン不動産ではじめるお金とキャリアのマネジメント』(アスコム)の中から一部を抜粋・編集しています。

リスクを分散させるための大切な7つの視点

「100%失敗しない投資は絶対にない」という前提のもと、自分の大切な資産を減らさないようバランスを考えながら、複数の適切な投資先へ投資する。これが分散投資の概要ですが、この「バランスの保ち方」に悩む人も多いと思います。そこで、リスク分散のために持っておきたい7つの視点について、ご紹介したいと思いますが、その前に、まず行っていただきたいのは、「投資目的」の明確化です。どんなに優れた分散投資を行っても、「何のために投資するのか」が不明瞭なままだと、望む成果を出すことは難しいからです。

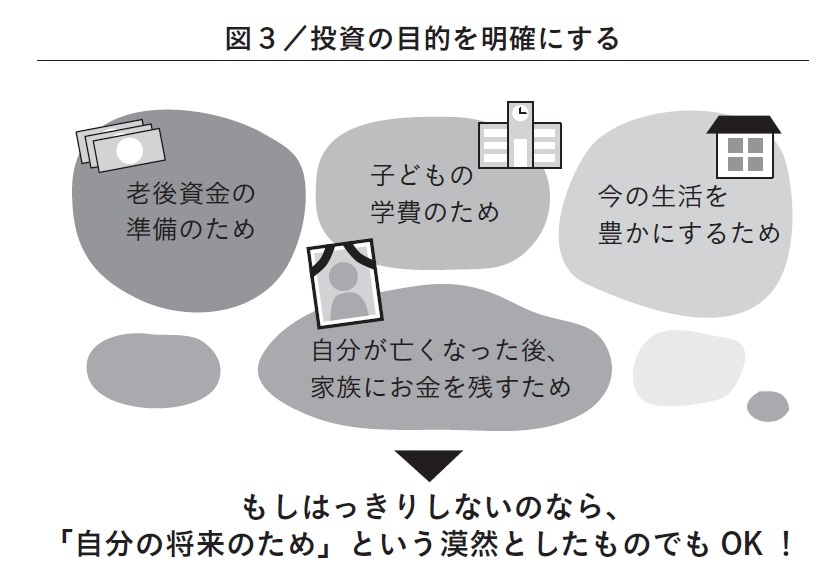

投資の目的は人それぞれ異なりますが、例えば、次のようなことが挙げられます。

- 老後資金の準備のため

- 子どもの学費のため

- 今の生活を豊かにするため

- 自分が亡くなった後、家族にお金を残すため

まだはっきりとした目的がなければ、「自分の将来のため」といった漠然とした目的でも構いません。

7つの視点で自分に合った投資の選択肢を探る

目的を明らかにしたら、目的を叶えるには「いつまでにいくら必要なのか」を考えてみましょう。いわゆる「目標」ですね。に、××円必要」というように、現在わかる情報から明確にできます。それに合わせて、運用期間やリスクの取り方、投資先の見当もついてくるでしょう。つまり、目的によって分散投資の仕方は変わるのです。

「目的は漠然としていてもよい」とお伝えしたように、目的や目標は途中で変わっても問題ありません。人生も世の中も、自分の状況も絶えず変化していくものです。そのため、投資の目的や目標も「現時点」のものでよく、それは分散投資へ一歩踏み出す動機付けにもなります。その上で、次の7つの視点を持って自分に適切な投資の選択肢を探ってみましょう。例えば、「◯◯年後の娘の大学入学に向けた学費を蓄えるため」ならば、「◯◯年後までに、××円必要」というように、現在わかる情報から明確にできます。それに合わせて、運用期間やリスクの取り方、投資先の見当もついてくるでしょう。つまり、目的によって分散投資の仕方は変わるのです。

「目的は漠然としていてもよい」とお伝えしたように、目的や目標は途中で変わっても問題ありません。人生も世の中も、自分の状況も絶えず変化していくものです。そのため、投資の目的や目標も「現時点」のものでよく、それは分散投資へ一歩踏み出す動機付けにもなります。その上で、次の7つの視点を持って自分に適切な投資の選択肢を探ってみましょう。

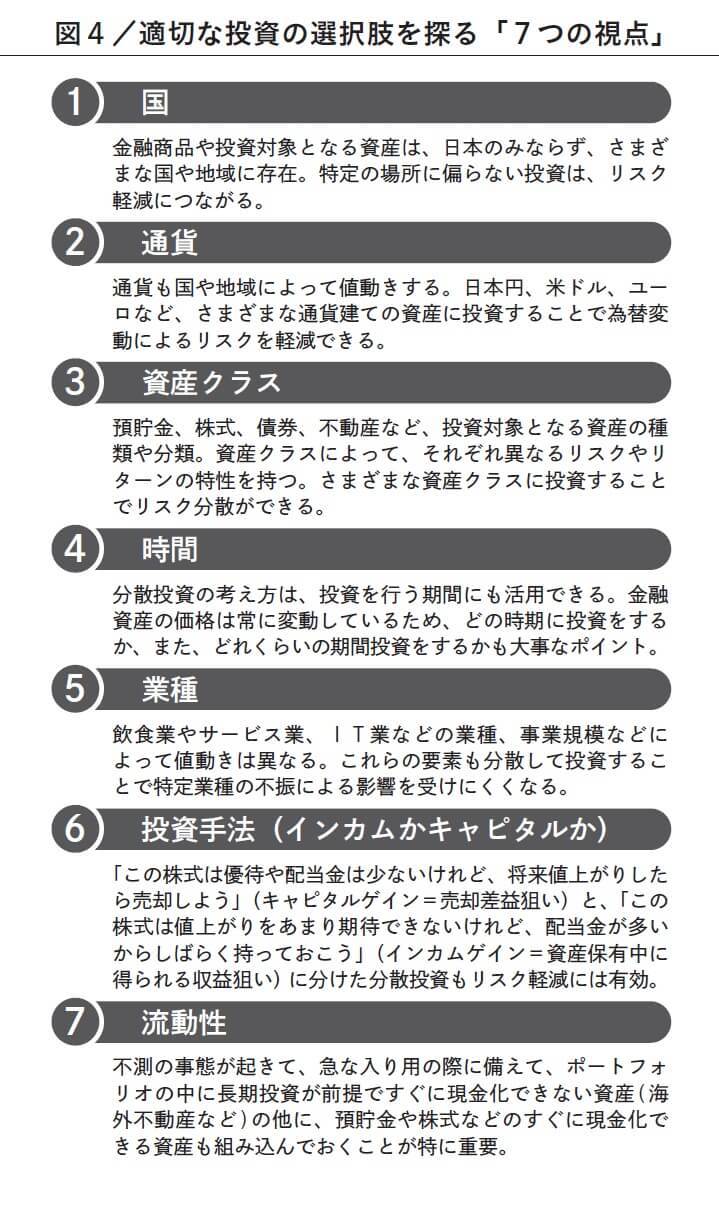

- (1)国

- 金融商品や投資対象となる資産は、日本のみならず、さまざまな国や地域に存在しています。国や地域によって経済状況は異なり、資産の値動きもその影響を受けます。特定の場所に偏らない投資は、リスク軽減につながります。

- (2)通貨

- 通貨も国や地域によって値動きは異なります。日本円、米ドル、ユーロといったさまざまな通貨建ての資産に投資することで、為替変動によるリスクを軽減できるでしょう。

- (3)資産クラス

- 預貯金、株式、債券、不動産など、投資対象となる資産の種類や分類。資産クラスによって、それぞれ異なるリスクやリターンの特性を持っているので、さまざまな資産クラスに投資することでリスクを分散できます。

- (4)時間

- 分散投資の考え方は、投資先だけでなく投資を行う期間にも活用できます。金融資産の価格は常に変動しているため、一度にまとめて投資するよりも、時期を分けて投資する、毎月コツコツ積み立て投資をするなど、購入タイミングを分けて投資することでリスクを抑えられます。どの時期に投資をするか、また、どれくらいの期間投資をするかも大事なポイントです。

- (5)業種

- 株式や債券、投資信託をポートフォリオに入れるのであれば、銘柄の中でも、飲食業やサービス業、IT業などの業種、事業規模などにより値動きは異なります。これらの要素に対する分散投資も意識することで、特定業種の不振による影響を受けにくくなります。

- (6)投資手法(インカムかキャピタルか)

- 「この株式は優待や配当金は少ないけれど、将来値上がりしたら売却しよう」といったキャピタルゲイン(売却差益)狙いの投資商品と、「この株式は値上がりをあまり期待できないけれど、配当金が多いからしばらく持っておこう」といったインカムゲイン(資産保有中に得られる収益)狙いの投資商品への分散投資も、リスク軽減には有効です。

- (7)流動性

- ポートフォリオの中には長期投資が前提ですぐに現金化できない資産(海外不動産など)の他に、預貯金や株式などのすぐに現金化できる資産も組み込んでおくことが特に重要です。不測の事態が起きて、急な入り用の際も慌てずに済むからです。

いざ「資産スイッチ!」。その前に~3ステップ・チェック

以上7つのポイントの中で、私が相談者の方へ最初に「重要です」とお伝えするのは「⑦流動性」の視点です。

長い人生においては、急にまとまったお金が必要となることもあります。その時、流動性の低い資産ばかり持っていると、「どうやって工面しよう」と悩むことになります。

特に、海外不動産や現物資産は「来週、少しお金が必要になったから換金しよう」というわけにはいきません。目的を持って行う投資なのにもかかわらず、ご自身やご家族が路頭に迷うようなことがあっては本末転倒です。

そのため、これから海外不動産投資を始める方に対しては、次の3ステップを必ず確認しています。私がよく相談者の方にお声がけする言葉とともに紹介します。

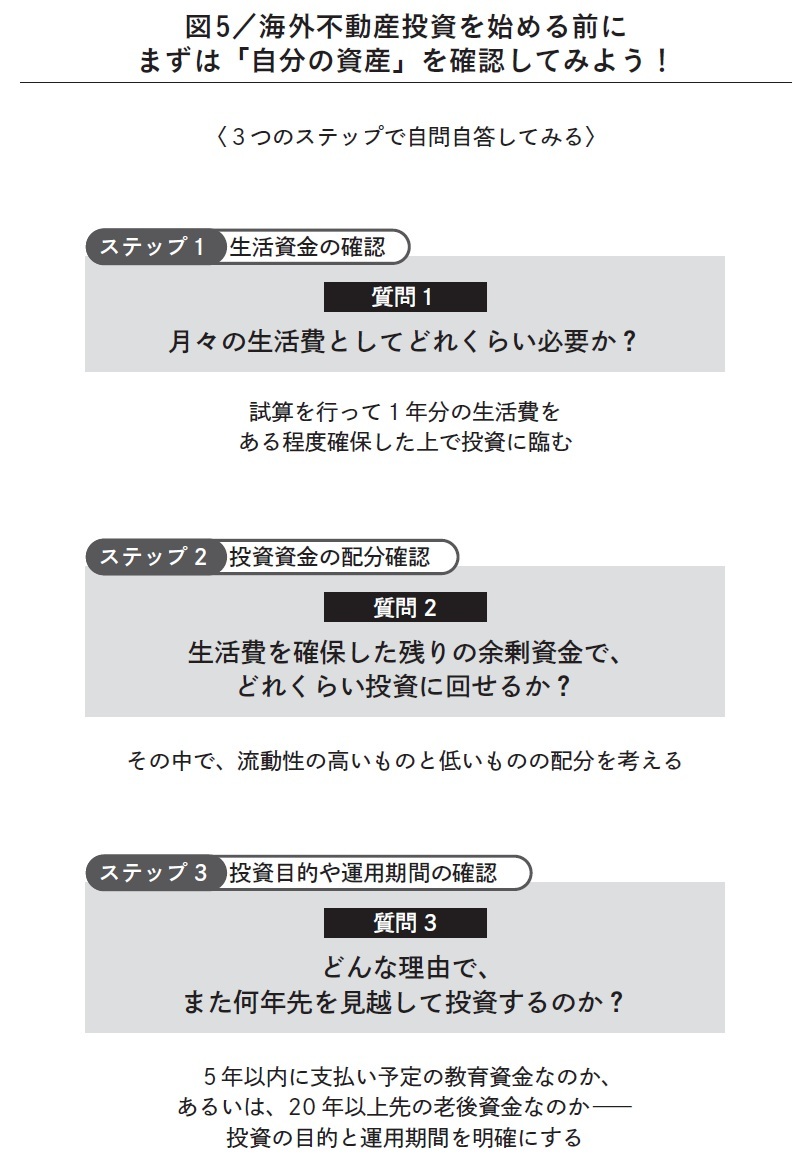

- 《ステップ1》生活資金の確認

- 月々の生活費としてどれくらい必要ですか? 試算を行い1年分の生活費をある程度確保した上で、投資に臨むようにしましょう。

- 《ステップ2》投資資金の配分確認

- 生活費を確保した残りの余剰資金で、どれくらい投資に回せますか? その中で、流動性の高いものと、低いものの配分も考えてみましょう。

- 《ステップ3》投資目的や運用期間の確認

- 5年以内に支払い予定の教育資金など、近い将来の資金準備が目的であれば、変動リスクの低い商品を検討するのも一案です。一方、20年以上先の老後資金が目的なら、多少のリスクは許容して伸び率を考えてもいいかもしれません。

3つのステップをご紹介しました。

繰り返しになりますが、投資は資産と収入があってこそ選択肢が広がり、効果的な分散投資が可能となります。原資という基盤がなければ、いくら良い商品でも継続して運用できないのです。

今、投資に回せる余剰資金がない人、「貯金はゼロだけど、投資で増やしたい」といった人は、残念ですが、まだ投資で資産を増やすフェーズではないと言えます。ビジネスであれば、多少リスクを取って借り入れをするなどの選択肢もあるでしょう。

しかし、個人の投資は生活費を削ってまで行うものではありません。投資よりも、まずは最低限の資産を構築し、安定収入を目指す、あるいは収支を見直しましょう。

それらが達成できて初めて、効果的な分散投資が可能となります。分散投資は、「すぐに儲かるか」「お金がたくさん増えるか」ではなく、「大切な資産を長く守れるかどうか」を基準に考えるものです。お金は、そこから成長曲線に乗って増えていくものであり、結果として豊かな暮らしをもたらし、人生におけるリスク分散にもつながります。順番を間違えることなく、正しい分散投資 ―― 「資産スイッチ」を行っていただければと思います。

宅建士、FP1級技能士、日本FP協会CFP認定者。

新卒で信用金庫に入社し、約6年間個人法人の営業として勤務。退社後、28歳で上京。独立系FP事務所を開業し、DragonBlood株式会社を設立。ポートフォリオの一環としてフィリピン不動産の取り扱いを始め、API Gateway株式会社代表取締役に就任。海外不動産の中でもフィリピン特化で海外不動産販売・管理を一貫して行う数少ない会社として10年を経過。実績として、多数の銀行融資取り扱いや、現地デベロッパーより日本マーケット販売6年連続1位、現地管理数120件以上がある。その他、個人向けの資産コンサルティング、金融知識のトレーニング事業を中心に、中小企業においての財務コンサルティングも多く行っている。未来の起業家を育てる教育プログラム「CEOキッズアカデミー」の講師も務める。お金の流れを変えて日本を豊かにしたいと願い、子どもたちが日本人でよかったと思える世界を創出したいと思っている。また、縁あって関わっているフィリピンと日本がお互い成長していく架け橋となりたいと考え、日本とフィリピンを行き来している。

※画像をクリックするとAmazonに飛びます。