本記事は、永田智睦氏の著書『人生の選択肢を増やす資産スイッチ フィリピン不動産ではじめるお金とキャリアのマネジメント』(アスコム)の中から一部を抜粋・編集しています。

海外不動産の選び方

本記事では「海外不動産の選び方」という点を深掘りしていきたいと思います。とはいえ、どの国がよいかを考える際に、今のご自身の資産状況や年収、今後の人生の目的によって考え方は異なってくるでしょう。そこで、特に初めての海外不動産投資を行う国を選ぶにあたって、ぜひ参考にしていただきたい5つのポイントをご紹介します。

【国選びの優先順位①】経済成長

1つ目は、「経済成長」です。

不動産価格は、一般にその国の成長とともに上昇していきます。実際、日本の不動産価格は戦後の高度経済成長と歩調を合わせて上がり、経済成長がピークに達した1980年代後半から1990年代初頭のバブル期に頂点を迎えました。

一般財団法人 日本不動産研究所が全国198都市を対象に、商業地・住宅地・工業地の用途別に宅地価格を指数化した市街地価格指数でも、全国の指数は1991年に最高値を記録しています。

こうした観点から見ると、現在の日本はすでに成長期を終えて成熟期に入っていると言えます。そして、それはGDPの動きからも読み取れます。先進国の1人当たりGDPの伸び率を見ると、日本は横ばい傾向が続いており、今後大きく上がることは期待しにくい状況なのです。その背景には、先進国と比べて1人当たり生産性が低いことが挙げられます。

公益財団法人 日本生産性本部の調査によれば、統計開始の1970年以降、日本の1人当たりGDPはG7で最下位が続いており、2023年のOECD内ランキングでは22位と、残念ながら1980年以降で最も低い順位となりました。生産性が伸び悩む要因としては、低価格志向による付加価値の未転嫁や円安傾向などが指摘されています。

ただ、希望が持てる部分もあり、賃金面では全体的なベースアップなど改善の兆しが見られます。といっても、政府の施策による押し上げの影響が大きい側面もあり、実力ベースの成長がどこまで伴っているかは慎重に見極める必要があるでしょう。

一方、日本を除く先進国では賃金の上昇が継続し、GDP成長の予測も日本より大きい傾向にあります。そのため、先進国の不動産価格は総じて緩やかな上昇が見込まれ、新興国や成長国では比較的安定した価格上昇が続く可能性が高いと考えられます。

経済成長と一緒に確認すべきは、やはり不動産の需要と供給のバランスです。需給バランスが崩れて供給過剰に陥れば、価格は調整あるいは当然下落に向かいます。どのエリアや都市でそのリスクが高いのか、需給バランスの視点で見極めていくことが不可欠になっていくでしょう。

【国選びの優先順位②】人口

2つ目は、対象国の「人」に関する情報です。まず見るのは人口動態です。人口が増え続けている国・都市では、将来の住宅需要が高まりやすく、特に若年層が厚い場合は労働力が拡大して可処分所得も伸びやすいため、不動産需要も拡大傾向にあるからです。

併せて、年齢構成(中央値年齢・生産年齢人口の比率)、世帯数の増減、都市への人口流入(都市化率)、純移民(海外からの流入)の動きも確認しておくと、どんな賃貸需要があるのかが 見えてきます。

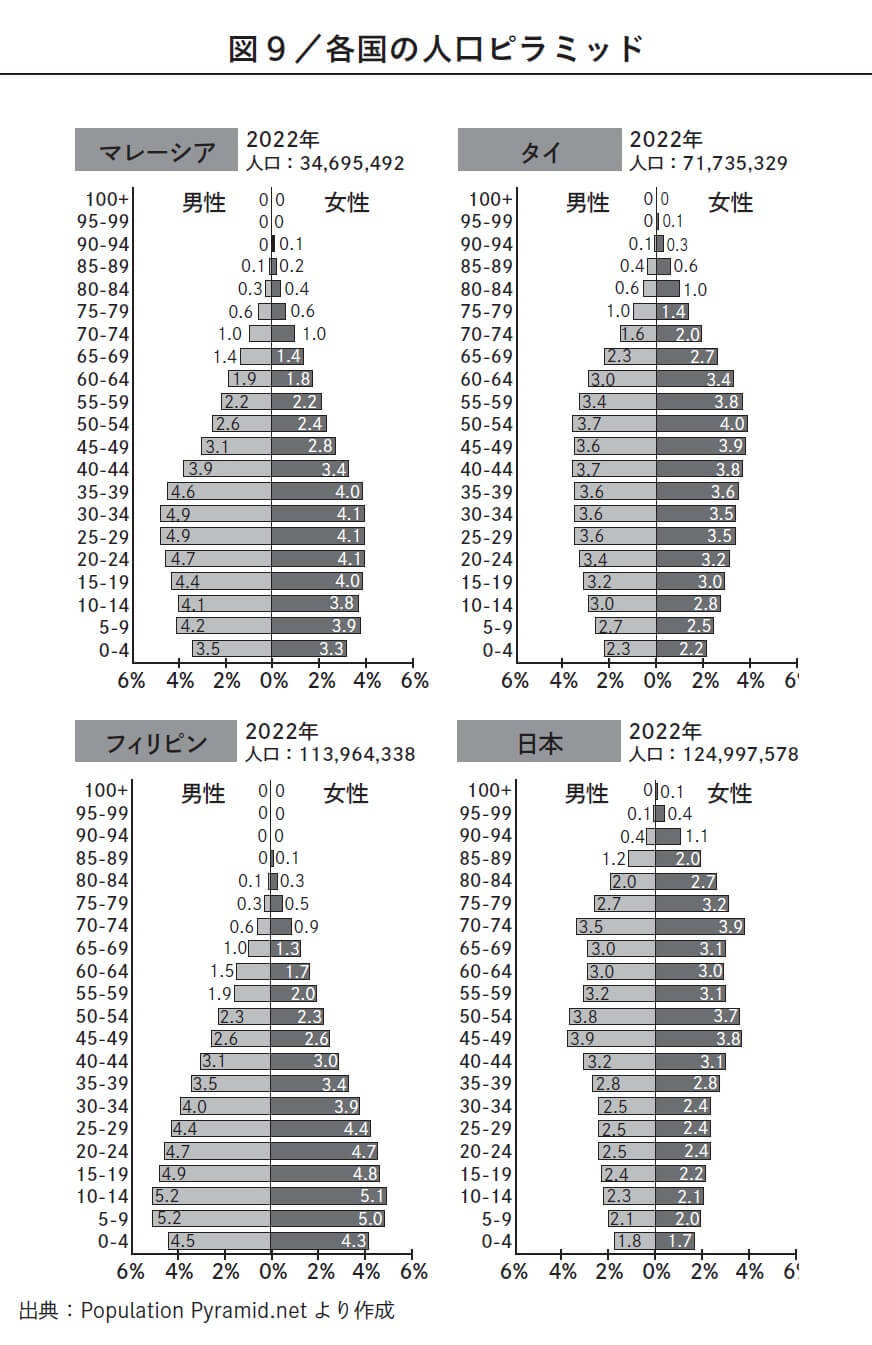

図9を見ていただければわかりますが、みなさんもご存じのように日本の人口動態は少子高齢化の一途を辿っています。

他の先進国と比較してもわかるように、その進行はかなり顕著で、日本が今になって国を挙げて高齢化対策や少子化対策を頑張ろうとしているのも無理はありません。対して、マレーシア、ベトナム、フィリピンなどの東南アジアの諸国は、今から人口ボーナス期のピークを順次迎えていくような国ばかりです。

ちなみに人口ボーナス期とは、一般に 15~64歳の生産年齢人口の比率が高まり、それ以外の従属人口比率が下がっている期間を指します。労働供給や貯蓄力が厚くなり、適切な雇用・教育・制度が整えば経済成長を後押しします。都市への人口集中が進むと、住宅やインフラ、消費関連の幅広い需要が拡大するのです。

この逆の現象にあたるのが人口オーナス期で、生産年齢人口の比率が低下し、労働力不足や社会保障負担の増大を通じて成長のブレーキになり得る状態です。不動産は人の動きに連動するため、ボーナス期には住宅・商業需要が伸びやすい一方、オーナス期には地域ごとの過不足(空き家・商業空洞化/高齢者施設需要など)の調整が重要になります。

まさに日本は少子高齢化が進んでいる「人口オーナス期」に30年ほど前から突入していると言われており、移民政策など今後どのような政策を取っていくか、日本人として注視すべきところです。

【国選びの優先順位③】言語

3つ目が「言語」です。

「人」という面をもう少し深堀りすると、「外国人に友好的かどうか」といった現地の人々の外国人に対する受け入れ度合いも重要です。特に、共通言語が英語など通じやすいものかどうか、外国人コミュニティや日本企業の進出がどの程度あるかは、現地ビジネスの進めやすさにも直結します。なお、フィリピンは一般に親日的と言われ、英語も広く通じるため、運用上のコミュニケーション面で有利であることは間違いありません。

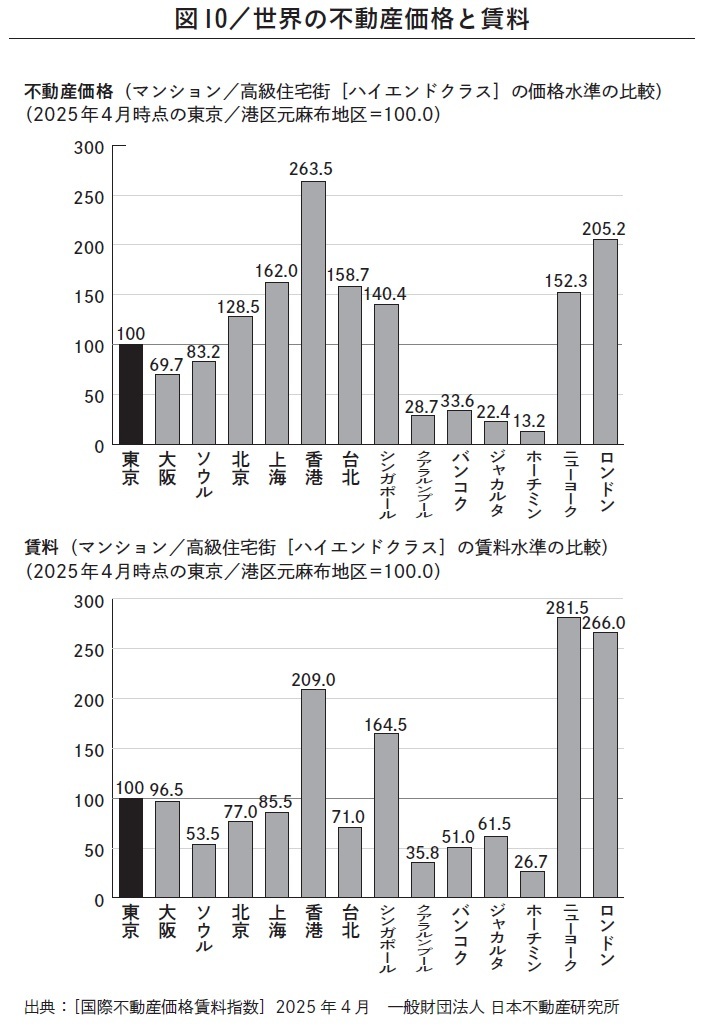

図10は、2025年4月時点における世界の不動産価格と賃料を比較したものです。上が不動産価格、下が賃料を示しています。東京を100としてそれぞれの国を比べています。ロンドン、台北、香港、シンガポール、ニューヨークは英語もしくは中国語が通じるエリアです。図からは、そのエリアの不動産が人気であることが見て取れます。

一方の日本はどうかというと、英語圏・中国語圏以外では不動産価格・賃料が最も高い国です。しかし、ローンの限度額や購買力の問題などから、日本人が日本の不動産を購入しにくくなると、価格の上昇は難しくなります。近年は金融環境の正常化が進み、住宅ローン金利は年々少しずつ上昇していますが、国際的に見れば依然として低水準です。

例えば、2025年11月時点では、SMBC信託銀行(プレスティア)の新規初回借入金利は、変動型(1年更新)で0.77%~、10年固定で1.94%~という現状があります。これ以上、住宅ローンの金利が下がらないとなると、問題になるのは日本の賃金水準です。

賃金が上がらない限り、国内需要だけで不動産価格の上昇は難しいと言わざるを得ないでしょう。

一方で、外国人による購入が広がれば、価格押し上げ要因になり得ます。日本ではありませんが、実際ニュージーランドでは外国人の住宅購入を制限しており、シンガポールでは外国人の住宅取得に追加印紙税20%を課しています。これは、外国人需要の増加による価格高騰で、一般的な年収層の人たちが自国の住宅を買いにくくなったことへの対策です。

一方、英語圏・中国語圏の国々は海外マネーの流入が見込まれやすく、現地住民が購入しにくい局面でも価格が伸び続ける可能性があります。投資家の立場からは、言語が通じる市場のほうが参入コストや心理的負担が低いため、英語圏の投資家は英語が通じる国へ、中国語圏の投資家は中国語が通じる国へ資金を振り向ける傾向があります。日本が英語運用環境を整備していけば、外貨の流入が拡大する余地はあるでしょう。

私たち日本人にとっても、言語という観点から狙うエリアを検討することは理にかなっています。少なくとも、どの国が英語圏・中国語圏に該当するのかを押さえておくことは、投資判断の前提として大切なのではないでしょうか。

【国選びの優先順位④】都市人口率

4つ目が、「都市人口率」です。

ここで言う「都市人口率」とは、全人口のうち都市に住む人の割合を指します。世界銀行の統計で見ると、日本の都市人口率は世界でも非常に高く、アメリカを上回る水準に達しています。つまり、日本は人口減少期に入っているものの、その多くが都市部に居住しており、都市部の不動産価格は上昇傾向にあります。ただ、地方に代表されるような少子高齢化が進む過疎地域では、移動手段(モビリティ)の課題が顕在化していますが、郊外や都市部ではコンパクトシティを進める自治体も増えています。人口動態に合わせて「むやみに市街地を拡大しない」という考え方が広がっているのです。

ちなみに都市人口率の高さと裏腹に、総務省の調査によると、2023年の空き家率は13.8%と過去最高を更新。さらに、2033年には30.2%まで上昇するとの推計もあります。空き家問題は、都市計画や住宅政策を考える上で避けて通れません。

一方、フィリピンのような人口が増えている国では、1970年代の東京のように都市への人口流入が起こっています。例えばマレーシアは都市化がかなり進んでおり、シンガポールに次ぐ中先進国と評される背景にもなっています。フィリピンやベトナムも都市人口率が勢いよく上昇しており、郊外から都市へ人が移る余地がまだ大きいことを示しています。

つまり、今後5~10年のスパンで都市部の住宅供給が増えても、郊外からの労働人口の流入が続く限り、住宅需要は中長期で底堅い可能性が高いと言えます。人口増加が見込まれる都市では、都市インフラの前倒し整備と、高まる住宅需要への対応が不可欠だからです。

今後、その国の公共投資が継続的に必要かどうか。あるいは、インフラ開発計画はどうなっているのか。これらを把握することで、その都市が今後伸びるかどうかをより高い精度で予測でき、それが1つの購入の基準になるはずです。

【国選びの優先順位⑤】距離

5つ目は、「距離」です。ここで言う距離とは、地理的な近さもありますが「いざという時に自分で見たり管理したりできる距離かどうか」も考慮します。当然ですが、不動産は現地に根付いているもの。遠方にあれば、気軽に見に行くことは難しくなります。

もっとも今の時代、動画などさまざまな方法での確認もできますが、不動産においては「実物をきっちり見る」ことが、とても重要なファクターになります。例えば、予期せぬトラブルが発生し、現地確認のために渡航する必要が生じるかもしれません。

そうなった時、日本から直行便が多数出ているなど、行きやすかったり、逆にすぐ帰国できたり、時差が比較的小さかったりするほうがトラブルを処理しやすいものです。

その点、マレーシアやフィリピン、シンガポールは、日本からかなりの便数の飛行機が出ています。フィリピンに関しては札幌、東京、名古屋、関西、福岡の5都市から出ており、特に東京からは一日に十数便もの直行便が出ています。

今の時代、仕事関連の連絡などはオンラインで常に取れる状態であり、時差が小さければ、ほとんど支障がない業種も増えているでしょう。時差があったとしても、大きな問題にならなそうな距離感の国は探せばたくさんあります。

さて、ここまでの話をまとめてみましょう。投資対象として重視すべき条件は次の通りです。

①経済が成長期にあること、②人口が増え続けていること、③英語または中国語が通じること、④都市人口率が今後さらに上昇する見通しがあること。そして、⑤いざという時に自分自身で現地に行ける国・エリアであること、です。

これらを満たす場所を候補として探していくことが重要だと言えます。

また、不動産の将来性を評価するには、基礎データを事前に収集・確認しておくことも不可欠です。資産価格の見通しについては、経済のファンダメンタルズ(成長率・雇用・賃金・金利・為替など)と、そこから導かれる各種指標をもとに判断することができます。

参考として、イギリスの総合不動産調査・取引会社であるナイト・フランクの住宅価格インデックス(Prime Global Cities Index)を確認すると、年間25%超の上昇を示すソウルのような都市がある一方で、マニラのプライム住宅価格は前年比+9.1%で世界5位にランクインしています。こうした客観的な外部指標も併せて参照しながら、候補地の優先順位を整理していくことをおすすめします。

宅建士、FP1級技能士、日本FP協会CFP認定者。

新卒で信用金庫に入社し、約6年間個人法人の営業として勤務。退社後、28歳で上京。独立系FP事務所を開業し、DragonBlood株式会社を設立。ポートフォリオの一環としてフィリピン不動産の取り扱いを始め、API Gateway株式会社代表取締役に就任。海外不動産の中でもフィリピン特化で海外不動産販売・管理を一貫して行う数少ない会社として10年を経過。実績として、多数の銀行融資取り扱いや、現地デベロッパーより日本マーケット販売6年連続1位、現地管理数120件以上がある。その他、個人向けの資産コンサルティング、金融知識のトレーニング事業を中心に、中小企業においての財務コンサルティングも多く行っている。未来の起業家を育てる教育プログラム「CEOキッズアカデミー」の講師も務める。お金の流れを変えて日本を豊かにしたいと願い、子どもたちが日本人でよかったと思える世界を創出したいと思っている。また、縁あって関わっているフィリピンと日本がお互い成長していく架け橋となりたいと考え、日本とフィリピンを行き来している。

※画像をクリックするとAmazonに飛びます。