2016年2月15日付けレポート「 投資家は賢くなったか~リキャップCB実施企業の株価は語る~ 」で、2014年以降急増している「リキャップCB」という財務手法について取り上げた。日本企業のROE向上が求められる中、リキャップCBはバランスシートの構成を人為的に変えて表面上のROEを改善させるマジックのような手法だ。

それでも2014年はリキャップCBの発行を決めた企業の株価が軒並みプラスに評価された。コーポレート・ガバナンス・コードの導入検討やJPX日経インデックス400が登場するなど、いわば「ROE経営元年」ともいえる年であり、本質的な議論はともかくとして、「自社株買いでROEが改善するなら買い」というのが一般的な市場の評価だったのだろう。

ところが2015年になると、リキャップCB発行企業の株価がまちまちの反応をするようになった。プラス評価されるケースが減ると同時に、同業他社と比べて10%以上値下がりする銘柄も増えた。「何でもあり」だった14年とは一転、企業ごとに選別が進んだ。

こうした市場の変化を踏まえ、2月15日付けレポートではリキャップCBが表面上のROE改善でなく将来的な企業価値の増大・継続的なROE改善につながるか、企業も投資家もしっかり検討する姿勢が重要であることを述べて結んだ。

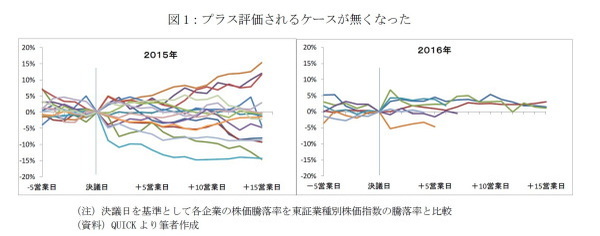

さて、2016年にリキャップCBを実施した企業は7社で(東証1部、6月9日現在)、実施ペースは15年と変わっていない。では株価の反応はどうか。図1は2015年、2016年にリキャップCBを実施した企業について、決議日前後の株価騰落率を示したものである(各銘柄が属する東証業種別指数との相対値)。

2015年と2016年では明らかに株価の動きが違う。どちらも決議日直後は株価が±5%ほど動いた銘柄が多い。しかし、5営業日以降について見ると、2015年はプラス評価されるケースとマイナス評価されるケースに選別されたのに対し、2016年は横ばいまたは下落した銘柄がほとんどである。特に、株式市場が5%を超えてプラス評価したケースが皆無となった点は注目に値しよう。この背景は何か。

2015年末の120円/ドルから10円以上も円高に振れた為替レートや、先行き不透明感の強い世界情勢が続くなか、たとえ数字上のROEが改善するとはいえ、自己資本を減らした上に負債を増やす財務リスクを投資家が懸念するようになったことが考えられる。また、将来的にCBが株式に転換されて株式価値が希薄化するリスクを投資家が重視するようになったのかもしれない。

さらに、2015年と2016年の違いとして考えられるのは、自社株買い設定額の拡大である。2015年は年間で約4.8兆円の自社株買い枠が設定された。対して2016年は5月末時点ですでに約4兆円の自社株買い枠が設定済みで、2015年の年間金額に迫る勢いである。

自社株買いを実施する企業数や設定額が増えれば、発表のタイミング、金額、買付のペースなどで個別企業の選別が進み、そのなかでCB発行とセットのリキャップCBには、より厳しい目が向けられるようになった可能性がある。

手っ取り早く見かけ上のROEを高める目的のリキャップCBは論外として、不要不急の余剰資金を自社株買いや増配に充て株主還元を強化することは正しい。

しかし、投資家が何より望むのは将来の収益拡大ではないか。研究開発など先行投資が収益に結びつくのに数年かかったり、有望な投資先がすぐには見付からず待機資金で自己資本が膨らんだ結果、一時的にROEが低下することもあろう。いずれにしても、中長期的にROE改善が期待できる企業こそ「買い」だ。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部

チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事】

・

投資家は賢くなったか-リキャップCB実施企業の株価は語る

・

上場企業のROEに黄信号-株主還元も大事だが、収益拡大期待を示すことが重要

・

新しいROE投資の可能性-ROEとは何か、本質を理解して活用する

・

自社株買いは株価にとってプラスか?~2014年度の自社株買いを振り返って~

・

増資インサイダーだけではない、個人投資家を遠ざける日本の株式市場